可转债投资价值凸性与财富效应

2019-02-27 05:40张学平马维兰韩雅君

首都经济贸易大学学报 2019年2期

张学平,马维兰,韩雅君,韩 丹

(首都经济贸易大学 工商管理学院,北京 100070)

可转换债券是一种兼具债性和股性的复合型融资工具。可转换债券的股性和债性具有“此消彼长”的特性,其股性是指未来的转股可能性,从投资价值的角度来说,股性体现的是可转债的转股价值或期权价值,而债性是指可转债的债券价值,期权(转股)价值与债券价值是判断可转债投资价值的内在依据。在可转债发行之后,可以基于现有市场计算股票的内在价值和公允价值来衡量可转债的转股溢价率,从而判断可转债的股性强弱。但是在一级市场上,没有市场指数做参考,股性和债性到底孰强孰弱一直没有定论,其投资价值难以进行判断。另外,大部分投资者偏向于盲目跟风式投资,虽然上市公司的财务报告等信息公布得很及时也很全面,但是很多投资者并不会运用这些财务信息作为其投资选择的依据。可转换债券的财富效应是指在可转换债券发行窗口期内的超额收益,国内外学者对于可转债发行事件的超常收益进行了理论和实证的分析,但是不同国家、不同市场可转债发行事件的超常收益表现出不同的结果。就中国可转债市场来说,不同学者运用同样的方法,最终得到的结果却大相径庭。本文运用公司基本面的会计指标作为衡量一级市场上可转债投资价值的因素,并通过实证研究分析投资价值指标与可转债财富效应的关系,从而希望找出影响可转债发行事件财富效应的内因。

一、文献综述

(一)可转换债券投资价值

大量研究表明,企业基本面数据尤其是以盈余为代表的会计指标对股价波动及其他经济变量具有很强的解释能力,因此可以根据公司的净利润、现金流量、主营业务收入等会计指标来估计股票的内在价值[1]。拉克尼肖克(Lakonishok,1994)通过实际公司的数据,运用净资产、会计盈余及股利等基本指标评估股票价值,发现运用基本会计指标评估投资价值确实能够预测市场反应[2]。兰兹曼(Landsman,1986)研究发现账面净资产可以用来评估公司的内在价值[3]。陈(Chen,2001)运用中国1991—1998年的上市公司的数据,通过股票市场价格模型与收益模型进行回归分析,发现公司的会计信息与股票价值有显著的相关性[4]。

赵宇龙(1998)通过事件研究法对每股收益与股票价格之间的关系进行研究,发现会计盈余指标与股票超额收益之间显著相关[5]。陆宇峰(2000)以1993—1997年中国上市公司为样本,研究发现每股收益、每股净资产与股价有显著关系,且这种关系随着时间逐渐增强[6]。于海燕和黄一鸣(2005)提出不同的会计指标对股价的影响程度存在差异,且进一步研究发现每股收益、净利率、股东权益比率与股票价格相关性较强,而资产负债率、流动比率、速动比率与股票价格相关性较小[7]。

可转换债券的投资价值主要是指其所含有的债券价值与期权(转股)价值。赖利和布朗(Reilly & Brown,2000)认为当股票的价格相对较低时,可转债的投资价值是由其债券价值所确定的,而当股票价格相对较高时,可转债的投资价值是由股票期权价值所决定的,而当股价处于中间水平时,可转债的投资价值是由债券价值和期权价值共同决定的[8]。王铁锋(2003)通过实证研究发现在熊市环境中可转债价格表现为债券特性,在牛市环境中可转债价格表现为股票特性,在平衡市环境中,可转债的价格表现为债券和股票双重特性[9]。马雪金(2006)根据股价走势画出了可转债的投资价值区间,并进一步提出投资者在选择可转债时,要考虑发行公司的行业景气度、持续盈利能力、偿债能力等预期未来股价走势的因素[10]。

学者们大多基于二级市场的股价表现对可转债投资价值进行计算。可转债的债券价值高还是期权(转股)价值高都与公司基本面的会计指标密切相关,但在这个方面的研究不足。另外,对一级市场上可转债的投资价值的计算对于投资者选择投资行为具有重要意义。

(二)可转换债券发行的财富效应及其影响因素

在发行可转换债券带来的财富效应方面,国内外学者做了很多理论及实证方面的研究。在理论方面,利兰和派尔(Leland & Pyle,1977)从信息传递角度指出,投资者对于企业进行外部融资的态度取决于公司向市场传达的信号,当公司进行外部股权融资时,如果原股东不按照原来的比例增持,则意味着新股东持股会稀释原股东的股权,投资者就会失去信心,导致股价下跌[11]。米勒和罗克(Miller & Rock,1985)指出,公司在外部融资时会传达出公司现金流不足的信号,进而引起股民的恐慌抛售行为,会产生负向的股价效应[12]。迈尔斯和迈基里夫(Myers & Majluf,1984)从信息不对称的角度分析认为公司的经理人员掌握着公司的大量信息,而当经理人员以股东权益最大化为目标时,只有在证券价格被高估的情况下才会选择在市场上发行该证券,所以公司在市场上公开发行证券会对公司的股票价格产生负的影响[13]。而影响大小与发行该证券的风险有着重要的关系,如果公司发行风险较小的可转换债券,对公司股票的价格会产生较小的影响或者平衡负向影响(无影响),因为相对于高风险的股票来说,可转换债券的风险小同时在一定程度上能够约束管理者的机会主义行为,另外对管理者增加还本付息的压力对于市场投资者来说也是一种保护。斯坦(Stein,1992)提出了“后门”权益融资理论,认为在企业负债比率高的情况下,公司还发行可转换债券说明看好公司未来的价值,所以高负债率向市场传达的通常是积极的信号[14]。

在实证研究方面,不同国家不同的市场环境下可转换债券的财富效应不尽相同。有些国家可转换债券发行的财富效应显著为负,有些国家可转换债券发行的财富效应显著为正,还有些国家可转换债券发行的财富效应不显著。国内对可转换债券的研究起步较晚,最开始的研究由于样本量较少,结论的可信度并不高,在之后一段时期内学者们的研究反复出现正效应及负效应的矛盾结论。据此学者们对于影响可转换债券发行的财富效应的因素进行了合理性解释。刘娥平(2005)认为负债比率高时,公司的财务危机成本和代理成本都在上涨,会导致公司的价值下降,从而影响股价负向变动,另外流通股比率与可转换债券发行公告效应成正比,因为当可流通的股数减少时,每股流通权的价值相应增加,财富效应为正[15]。宋芳秀(2014)也认为两者之间是正相关关系,因为流通股比例越高,说明公司股票的流动性越好,因而向市场传递的是更加积极乐观的信号,另外实证结果表明股权集中度与可转换债券财富效应呈负相关,公司的股权集中度越高,大股东对于小股东的侵害程度越大,尤其是对于市场上的小股民而言[16]。

李鹰(2006)认为公司盈利能力对可转换债券的债性和股性有着重要的影响,公司基本面的业绩支撑,是股价维持稳定和上涨的有效保障[17]。文海涛(2003)通过分析深圳市场492家企业的财务数据,得到了公司财务指标和股价的相关性,结论是每股收益、每股净资产、每股现金流量、净资产收益率和主营业务收入增长率与股价正相关,资产负债率均与股价负相关[18]。喻平(2011)认为股价波动与公司的财务指标关系越显著,说明A股市场就越成熟[19]。宋芳秀(2014)认为公司规模与可转换债券发行的财富效应存在反向关系,原因是公司规模越大,其承担风险的能力越强,相应的社会关注度也就越高,信息传递越快,从而发行可转换债券对股市的冲击较,财富效应也就越小[16]。以往学者们的研究都是先通过事件研究法来探析可转换债券发行的财富效应,然后进行回归,寻找产生这种财富效应的影响因素,往往关注一些单一指标对于可转换债券公告效应的影响,忽略了公司整体的发展状况、财务状况、风险承担、投资价值等综合能力对于可转换债券财富效应的影响。

基于以上文献回顾可知,公司基本面的财务指标无论对可转换债券的投资价值评估,还是对发行可转换债券的财富效应都有不同程度的影响,因此对于可转换债券投资价值的评估与财富效应的研究是投资者预测与判断股价波动的重要依据。

二、可转债投资价值量化分析

可转债投资价值运用公司基本面的会计指标来衡量,国内外学者通过研究总结出很多对投资价值有着重要影响的因素,本文在理论与实证分析的基础上最终选定以下11个会计指标:资产负债率、净资产收益率、流通股比率、每股收益、每股净资产、股权集中度、主营业务收入增长率、经营活动现金流量、市净率以及市盈率和总资产周转率。

为了将原始指标进行降维,避免后面做实证分析时存在多重共线性的问题,对会计指标进行因子分析。构建模型为:

Zj=αj1F1+αj2F2+αj3F3+…+αjmFm+εj

(1)

其中,F是因子,Z是以F线性表示的各个原始变量的标准化分数,因此F也称为公共因子,αji称为因子载荷矩阵,表示第j个原始变量在第i个因子上的负荷。

Z值越高表明企业发行的可转换债券投资价值越高,相应地其期权(转股)价值越大。反之,表明可转换债券的债性越强,债券价值大于期权价值,但是不论是企业还是投资者都希望转股可能性更高,所以对于他们来说这时投资价值就较低。大部分样本企业的投资价值在0上下波动,,部分企业的投资价值最高接近2.5,最低在-0.5附近。总体来看,除小部分企业的投资价值较低之外,大部分企业的投资价值都很高,这说明大部分企业发行的可转债表现为股性强于债性。

三、可转债发行事件的财富效应

可转债发行事件的财富效应通过发行前后窗口期的超常收益来衡量。本文采用事件研究法计算超常收益,正常收益的计算采用市场模型,即:

Rit=αi+βiRmt+uit

(2)

累积超常收益计算公式为:

(3)

其中AARt是每日平均超常收益率,CAR[t1,t2]衡量的是样本公司在窗口期[t1,t2]上的平均累积超常收益。

令发行当天为0天,本文选择的窗口期分别为:(-10,-1)、(-10,0)、(-5,-1)、(-10,10)、(-1,1)、(0,5)、(0,10)、(0,30)。估计期为(-315,-30)。

将各个样本公司的相关数据代入模型中,计算得到各个样本公司的超常收益,结果显示可转换债券发行前后的超常收益有正有负。横向分析发现,大部分超常收益在-0.1到0.1之间上下波动,其中波动最明显的窗口期曲线是(0,30),这是因为这个窗口期的天数是最多的,因此累计的结果比天数小的窗口期曲线波动幅度大。在这条曲线上最大的正超常收益接近0.4左右,而最小的负超常收益小于-0.3。纵向分析发现,同一家公司在不同窗口期内超额收益方向基本保持一致,若为正,则几乎所有的窗口期内都为正的超常收益,反之亦反。但也有部分企业在(-10,10)、(0,30)这样大的窗口期与小窗口期(-5,-1)、(-1,1)、(0,5)之间正负存在差异。

总体来说,可转换债券发行事件给大多数企业带来的是正财富效应,从历史数据来看,中国发行的可转债最终的转股溢价率都很高,因此,投资者更愿意相信发行可转债带来的是利好消息,所以在发行前后会抬高股价,超常收益为正。但并不是所有的公司发行可转债都带来利好的市场反应,也有发行前后股价一路下滑的先例。

四、实证分析

(一)样本与变量

选取2000—2017年所有发行可转换债券的企业为研究样本,对初始样本数据进行如下处理:(1)剔除数据缺失及有异常值的样本;(2)剔除在发行可转换债券前后30天内存在其他影响股市反应事件的样本公司;(3)剔除ST、*ST、SST的样本。最终得到130家上市公司的样本数据,公司发行可转换债券前后一年的基本面数据共4 110个。发行可转换债券的企业公告日前后一年的市场指数与个股指数68 500个数据,数据来自国泰安数据库和各大公司年报,部分财务指标由手工整理所得。

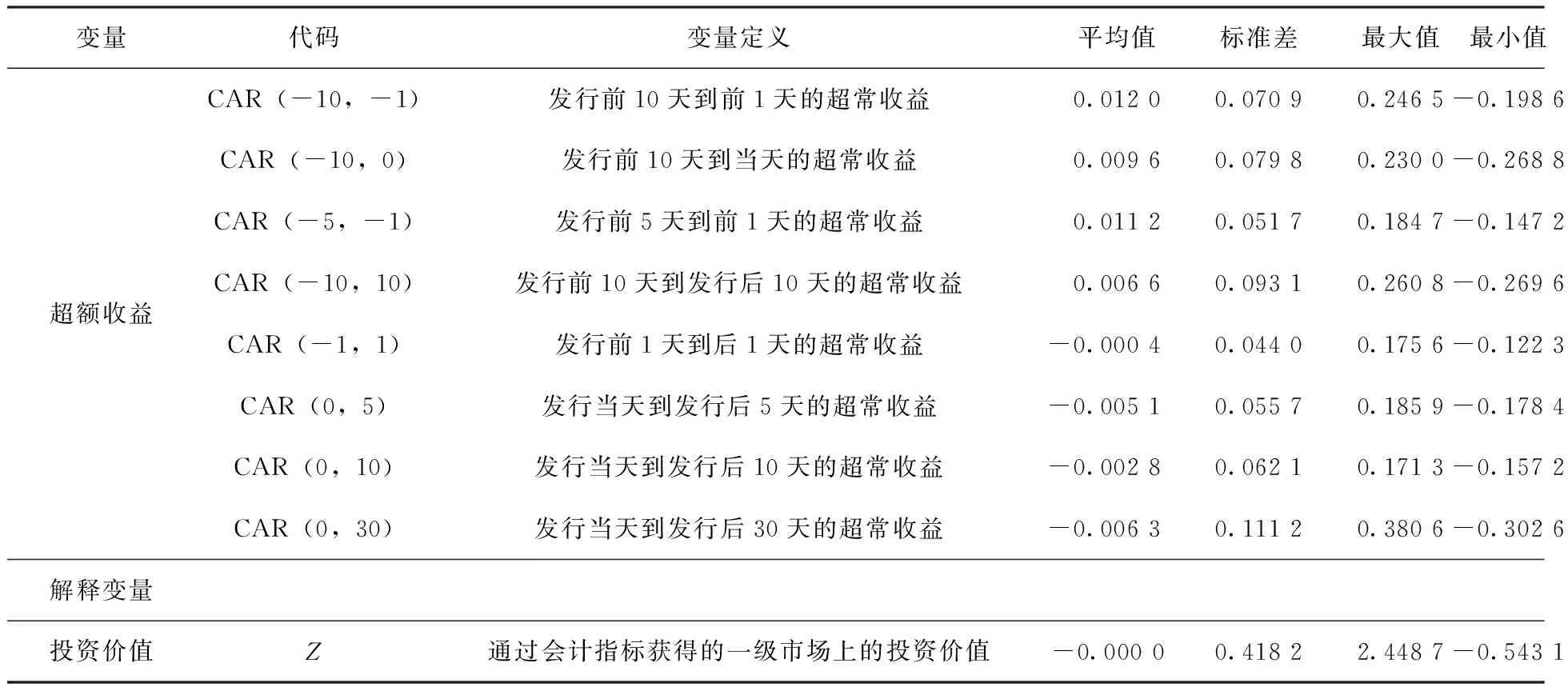

被解释变量为可转换债券发行前后窗口期的超常收益,令发行当天为0天,本文选择的窗口期分别为:(-10,-1)、(-10,0)、(-5,-1)、(-10,10)、(-1,1)、(0,5)、(0,10)、(0,30)。估计期为(-315,-30)。变量定义和描述性统计见表1。

表1 变量定义与描述性统计

表1(续)

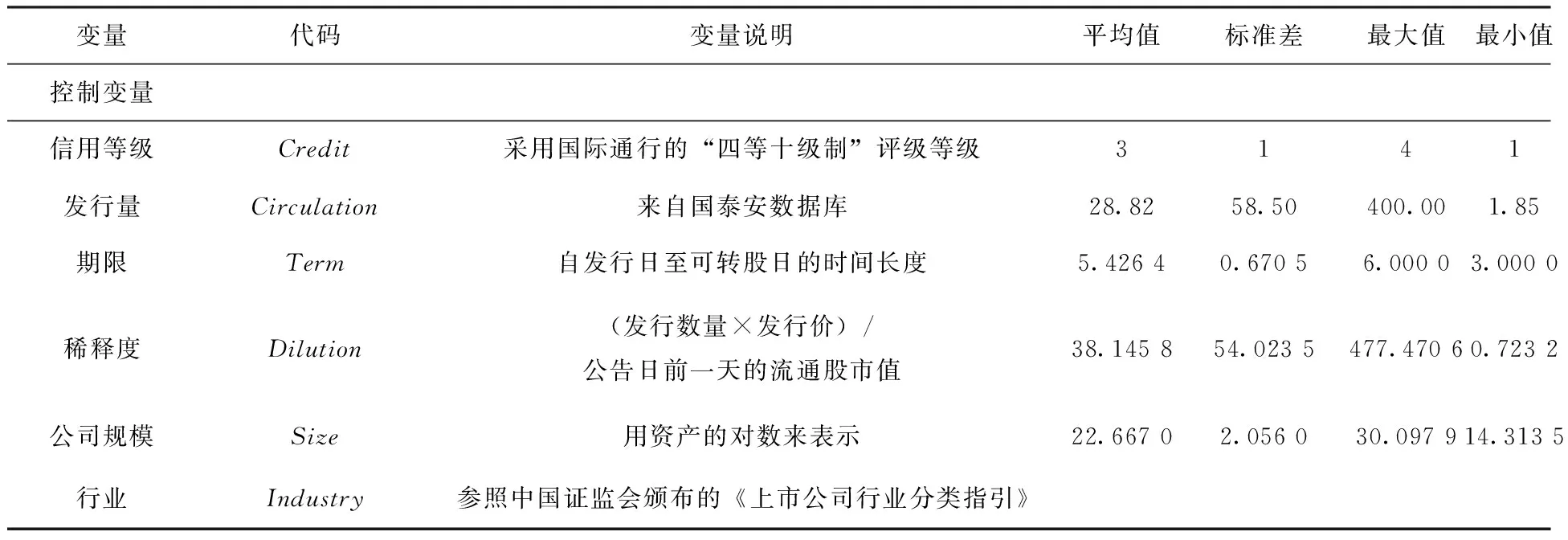

解释变量为投资价值Z,除此之外,对可转换债券财富效应具有影响的因素还包括发行量、发行期限、稀释度、公司规模和行业等,将其作为控制变量来处理。其中稀释度是指发行可转换债券之后对原始股东持股比例的稀释程度,因为从需求与供给的角度来看,公司股票的需求曲线向下倾斜,且不存在其他的替代品,因此可转换债券的发行供给的增多,必然导致股票价格的下降,因此稀释度是影响可转换债券超常收益的重要因素。

从超常收益的均值来看,可转债发行之前超常收益的均值为正值,而发行之后超常收益的均值为负。在可转债发行公告日到实际发行日期间(一般都是10天左右),市场判断上市公司通过发行可转债的方式来融资,在一定程度上表明公司有重大的经营发展动机,因此预期未来股价会走高。但是到了可转债实际发行日之后,股价已经被抬高,投资者会预期这样的股价可能会维持不住,所以会适当减仓,股价会小幅下滑,但随着时间的推移,股市就重新恢复到之前的水平。投资价值指标的平均值为负,数值接近0,最大值为2.448 7,最小值为-0.543 1,最大值与最小值的差距很大,但是整体样本公司的投资价值围绕在0附近上下波动。样本公司的可转债发行量整体变动幅度较大,期限一般在5年左右。稀释度的均值为38.145 8,最大值与最小值之间的差距非常明显。

从发行可转债的公司所处的行业分布来看,到目前为止制造行业的可转换债券发行量是最大的,占所有发行可转换债券的比例为30.66%,电力、煤气和水的生产和供应业是第二大发行可转换债券的行业,但是相较于制造行业来说差距比较明显。而社会服务业还没有发行可转换债券。Mean-CAR(-1,1)代表的是在窗口期(-1,1)上超常收益的均值,不同行业的超常收益均值存在很大差异。其中制造业、机械装备业、交通运输业、采矿业、信息技术业、房地产业、建筑业和其他综合业的超常收益为正,而电力、煤气及水的生产和供应业,批发和零售贸易,金融、保险业,医药行业,租赁和商务服务业以及农、林、牧、渔业的超常收益为负。其中,获得超常收益最大的行业是房地产业,原因是房地产业在2008年之后发展非常迅速,市场对房地产企业的预期也非常高,因此发行可转债事件让投资者更加相信企业会扩大业务范围,并投资于房屋建筑物等大型项目,在此背景下股价走高是必然事件。除此之外,每个行业中的不同企业在发行前后一天的超常收益正负号也存在差异,因此,可转债发行事件带来的超常收益不仅与该企业所处的行业相关,更与企业自身的经营状况和信息披露状况紧密相关。

(二)模型设计

首先针对可转换债券投资价值对不同窗口期财富效应的影响,构建多元回归模型一:

CAR=β0+β1Z+β2Circulation+β3Term+β4Dilution+β5Size+β6Industry+ε

(4)

若β1为正,则说明可转债的投资价值与超常收益正相关,即公司基本面的会计指标对可转债发行事件存在一定的影响。β2到β6是控制变量的系数。

模型一是将投资价值与超常收益之间的关系模拟出一条线性的曲线,虽然根据实证结果发现在部分窗口期是显著的,但是这条曲线的拟合程度可能并不是最好的,也无法体现出可转债偏股或是偏债的程度对超常收益的影响作用,因此本文设计了模型二:

CAR=β0+β1Z+β2Z2+β3Z3+ε

(5)

(三)实证结果

1.线性回归结果

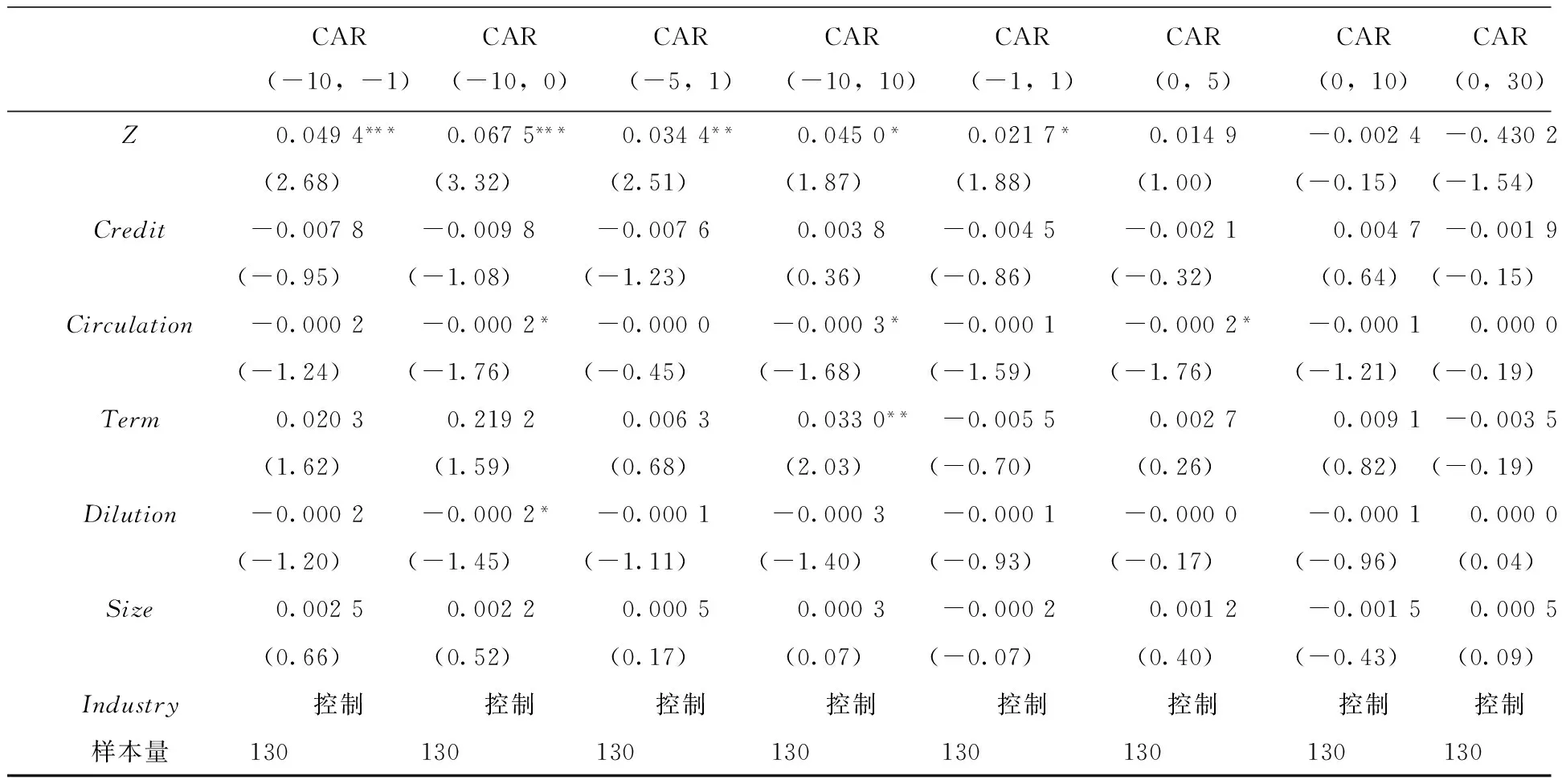

运用软件Stata13对超常收益和投资价值进行多元回归分析,并控制行业虚拟变量,最终得到表2。

表2 投资价值与超常收益

从表2中可以看到,在可转债发行之前的窗口期内投资价值与可转换债券的财富效应显著正相关,尤其是发行前10天的累积超常收益与投资价值的关系最显著且系数最大,在(-10,0)窗口期的系数最大达到0.067 5。但是在发行之后的窗口期内投资价值与超常收益之间的关系并不显著。主要原因是本文计算的投资价值是基于一级市场的,那么与超常收益的影响就主要表现在一级市场,对于二级市场上的股价波动影响并不大。

可转债的发行量只有在(-10,0)、(-10,10)以及(0,5)的窗口期内显著,且系数为负,主要原因是可转换债券的发行量是在实际发行之前就已经公布的,投资者如果发现公司近期没有重大实际经营项目或者资金需求超过发行量,就会对股价产生负面印象,这样往往发行量越大其风险越大,投资者会选择相对保守的态度,因此发行量与超常收益负相关。期限是指投资者从持有到可以转股的期限,期限只有在(-10,10)窗口期内显著,在其他窗口期并不显著。稀释度是指发行的可转换债券在转股之后对原来股权的稀释程度,只有在发行之前5天内与超常收益负相关,且系数非常小,在其他窗口期稀释度与超常收益之间的关系不显著。

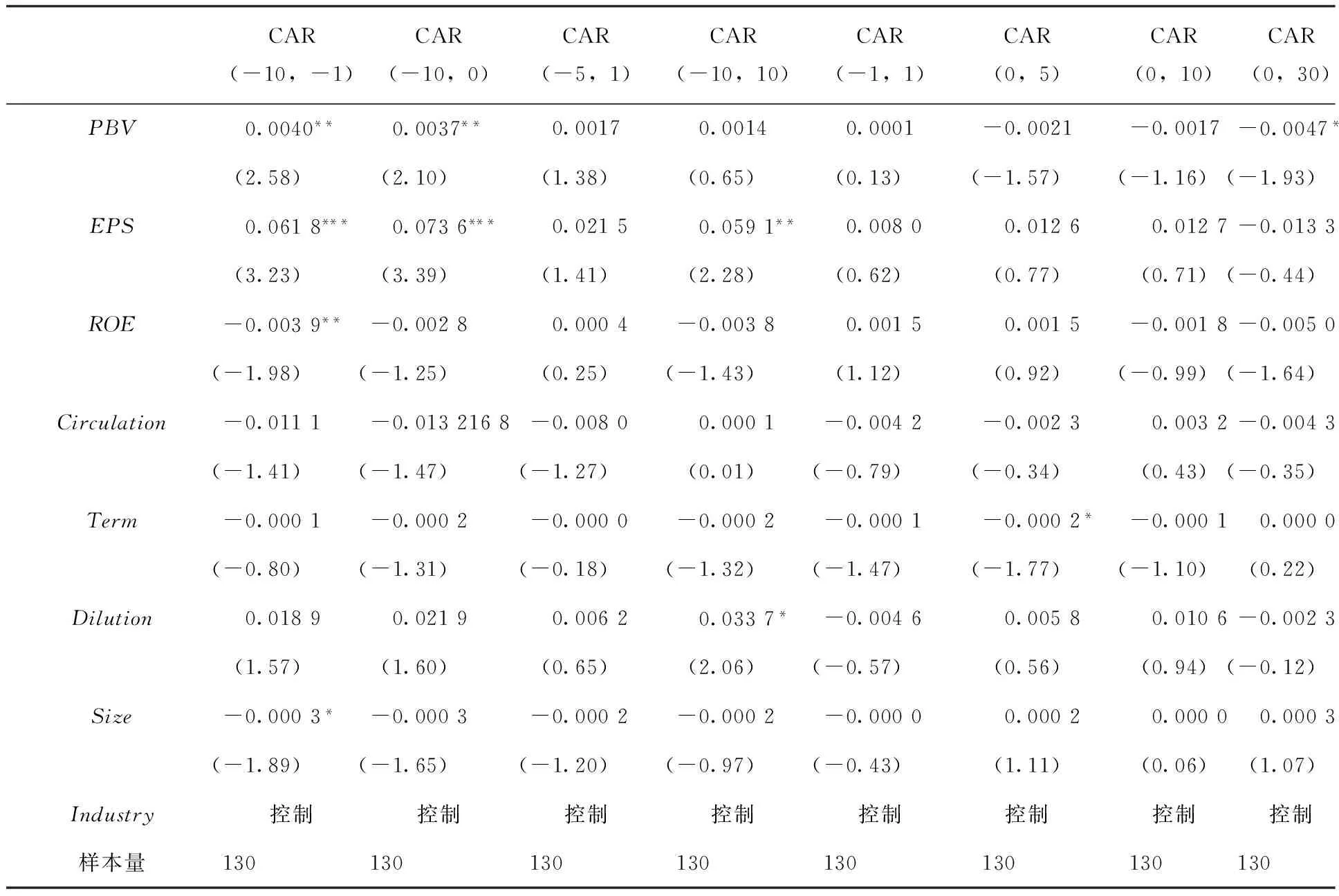

进一步,将市净率、每股收益和每股净资产分别作为解释变量进行回归分析,如果见表3。市净率、每股收益和净资产收益率在可转债发行之后与超常收益的关系并不显著,而在发行之前即一级市场上对可转债超常收益的影响比较显著。从表4中可以看到市净率在可转债发行前10天与超常收益正相关,在一级市场上公司市净率的大小会影响到股价的波动,而在发行后10天及30天内,市净率与超常收益的相关性并不显著,此时对股价影响最大的并不是市净率。从整个事件期来看,每股收益对超常收益的影响都显著为正,且系数大于市净率和净资产收益率与的系数,因此每股收益对可转债发行事件的超常收益影响最大。净资产收益率只有在发行前10天与超常收益负相关,在其他窗口期与超常收益的关系不显著。将这三个指标作为解释变量可能存在多重共线性的问题,因此结论的可靠性并不高,但可以作为主模型的稳健性检验。通过前文得到的投资价值Z值来进行回归,不存在多重共线性的问题,更不会存在内生性的问题,所以最终的结论相对来说是值得信赖的。

表3 市净率、每股收益、净资产收益率与超常收益

总之,通过公司基本面的会计指标衡量的可转债投资价值,在一级市场上对可转债发行的财富效应有重要的影响。对于投资者来说,通过这种方式可以提前预判发行可转债事件产生的股市波动,据此选择合适的投资行为。对于计划发行可转债的企业来说,先通过自身的经营发展,将企业做大做强,公司基本面指标信息表现优异,在发行可转债事件中获得的财富效应才会相应增加。

2.曲线回归结果

实证结果显示可转债投资价值在窗口期(-10,-1)和(-10,0)对超常收益的影响最大,也最显著,因此将这两个窗口期作为被解释变量进行曲线回归。回归结果显示,在(-10,0)窗口期内Z值与超常收益之间的关系并不显著,而前10天到前1天两者的关系是显著的。总体来看CAR随着Z值的上升而增大,即可转债的投资价值与超常收益同向变动,但是Z值的变动对可转债财富效应的影响程度在不同区间存在差异。

投资价值与超常收益的函数图像存在一个拐点。对函数表达式CAR=0.018+0.055Z-0.07Z2+0.021Z3,进行求导可知,当f″(Z)=0时,Z=1.1,这一点便是函数的拐点。根据拐点的性质,可以得到当Z小于拐点时,函数的一阶导数f′(Z)呈下降趋势,说明此时CAR随着Z值的增大其上升的速度在下降;当Z大于拐点时,CAR随Z值的增加其上升的速度增加。因此,以拐点为分界点可将可转债的债性和股性进行区分,当投资价值Z大于拐点(Z>1.1)时,可转债的股性凸显。反之,当投资价值Z小于拐点(Z<1.1)时,可转债的债性凸显,这一点就是可转债投资价值的凸性。即当可转债的股性凸显时,相应的财富效应的增速成上升趋势,而当债性凸显时,发行事件的财富效应增速成下降趋势。换句话说,可转债发行事件的财富效应和公司基本面会计指标是用来判断可转债股性和债性的重要指标,这与传统意义上只根据转股溢价率来判断可转债凸性是存在很大差异的。转股溢价率仅停留在市场反应层面,对公司的基本面经营情况没有进行细致的分析,因此其对债性股性的衡量代表性不足,而本文对可转债凸性的量化过程不仅考虑了市场指标,而且将公司的基本面会计指标纳入量化过程,结论的可靠性更高一些。

五、结论

股票和债券的投资价值不仅与市场表现相关,更与公司的基本面会计指标有着重要的联系,根据国内外学者的研究,本文整理得到影响股票和债券投资价值的重要因素,并将这些影响因素作为可转债投资价值的量化指标。其中,市净率、每股收益和净资产收益率这三个指标对投资价值的贡献最大,这三个指标是衡量公司盈利能力的重要指标,而市净率和每股收益最能够体现出公司股票市场的表现情况。接着,本文通过事件研究法计算得到可转债发行事件的财富效应,研究发现可转债发行事件的财富效应在不同行业、不同年份表现出不同的特征,大部分企业发行事件的超常收益为正,但是超常收益的大小存在显著差异,不同窗口期的超常收益方向基本一致(即所有窗口期超常收益都为正,或都为负)。针对企业间发行可转债事件出现的财富效应差距,通过一级市场上的投资价值进行回归分析,研究发现,在一级市场上,可转债的投资价值与发行事件的超常收益显著正相关。这表明,在一级市场上对可转债投资价值的衡量指标是存在现实意义的,可以通过这一指标预测可转债发行之后的超常收益。另外,由于市净率、每股收益和净资产收益率对投资价值的贡献最大,因此相对于其他测量指标而言,这三个指标对发行事件的超常收益影响最大,其中每股收益会显著促进超常收益的实现,这是投资者和企业应当重点关注的会计指标。进一步研究发现,可转债投资价值对财富效应的影响程度存在差异,在一定区间上财富效应的增速随投资价值的增大而增大,而在另一区间上财富效应的增速随投资价值的增大而减小,这是可转债的股性和债性凸显程度的差异造成的,据此可以根据公司的基本面会计指标和发行事件的财富效应来量化可转债的凸性。

本文的相关研究结论为上市公司改善经营状况并得到良好的基本面会计指标,从而在发行可转债事件中获得更大的财富效应具有重要现实意义。同时本文关于可转债债性和股性凸显的研究可以为中国企业和投资者提供更多的经验和启示。一方面发行可转债的企业可以通过发行前的会计指标来判断将要发行的可转债是股性凸显还是债性凸显,激励更多的企业向改善经营业绩而获得财富优势方向努力,激发出企业更多的潜力。同时通过强化企业会计指标在可转债发行事件中的重要影响,有利于营造出良好的市场投资和经营环境,最终实现投资者和企业双赢的目标。

猜你喜欢

英语文摘(2021年10期)2021-11-22

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

债券(2020年3期)2020-03-30

人大建设(2018年11期)2019-01-31

中华家教(2018年8期)2018-09-25

商周刊(2018年11期)2018-06-13

海峡姐妹(2017年1期)2017-02-27

债券(2016年10期)2016-11-28

发明与创新(2016年34期)2016-08-22