“订阅服务”变革,重塑美国企业

2019-02-19 02:28亚历克斯·奥伊勒

财经 2019年3期

亚历克斯·奥伊勒

绘图/Simon Landrein

鉴于微软与苹果两家公司相互交织、你追我赶的历史,当微软2018年11月底一度超越苹果成为世界上市值最高的公司时,其象征意义非凡。

但这一里程碑还蕴含了关于未来的更深意义:华尔街已经认可订阅付费的价值超过了传统销售。

当苹果的投资者为最近的iPhone销量烦恼的时候,微软则因为锁定了与云计算和office365特许经营权相关的常规收入流而得到了市场回报。至于那些旧版Windows盒装软件,它们已经被与每月付费挂钩的炫酷手机应用程序取而代之。

微软(MSFT)股价在2018年11月上涨了3.8%,而苹果(APPL)股价却暴跌。尽管苹果拥有超过10亿多iPhone手机用户基础,但公司的股东们仍然每年都在为下一款机型担忧。对于消费者、投资者,当然还有苹果本身来说,这是一个令人筋疲力尽的周期。

订阅服务(subscrstions)提供了一種摆脱“仓鼠踩滚轮式”产品迭代的方法。周期性支付已经改变了美国人消费软件、音乐、电影、电视、健身、服装和食物的方式。甚至拖拉机制造商Derre(DE)也在试图向农民出售订阅品。这种趋势已经扩散至美国的精英大企业以外。在《巴伦》位于曼哈顿中城区的办公室外擦鞋18年的DonWard从2010年就开始提供订阅服务。一年只需100美元,顾客就可以享受全年无限次服务。只要500美元,顾客就可以享受终身擦鞋的“铂金”服务。

“这对我很有帮助,因为我会奖励我最忠实的客户,”Ward说,“再说,谁不想提前拿到报酬呢?”

消费者和企业通过“订阅”服务发现了一种难以置信的共赢性。商家可以看到未来几个月的收入,而客户以一次性的打包价格就可以获得便利的、定制的和承诺不断升级的服务。

“有80万亿美元的市场有待开发。”订阅式服务计费平台Zuora(ZUO)的首席执行官TienTzuo在他的新书《订阅》(Subscribed)中写道。自2018年4月上市以来,Zuora的股价已经上涨了30%。该公司本财年的收入预计将增长39%,达到2.34亿美元。

虽然有点晚,但投资者已经发现了“订阅”模式的好处。目前,微软每产生1美元的利润在市场上的估值为23美元,而苹果的市盈率仅为13倍,类似硬件制造企业的水平。

Adobe:转型订阅,7年股价增长8倍

估值算法说明了“订阅”的重要性。正确的模型可以为股东带来数十亿美元的收益。以Netflix(NFLX)的崛起为例,该公司2019年预期市盈率高达67倍。每过一个季度,华尔街就对其越来越乐观。而且,只要用户在支付会员月费,没有人会担心其最新节目能否取得商业成功。

Netflix教会了全世界如何从无到有地建立订阅业务,而Adobe(ADBE)则证明了,老牌公司可以通过“订阅”重塑自我。

2013年,Adobe终止销售其售价高达2500美元的Photoshop和其他设计软件的盒装软件。相反,用户被迫每月支付从10美元到50美元的使用费。

用户一开始怨声载道。他们不喜欢为Photoshop不停地支付租金,而以前只要一次性付费。

但较低的前期成本吸引了新用户,而且Adobe在保持价格不变的情况下,还在订阅服务中增加新的价值,从而赢得了客户满意。Adobe的CreativeCloud服务现在包含了照片云端存储以及提供多设备同步功能的移动应用程序。

2012年是Adobe出售盒装软件的最后一年,其每股盈利为2.35美元。2018年,该公司预计每股盈利6.82美元,2019年则将达到7.98美元。

对于一个已经36岁的软件商来说,这是一个惊人的跳跃。这只股票的涨幅超过了盈利增长,因为投资者为每一美元的利润支付了更高价格。自从2011年Adobe勾勒出它的订阅策略以来,其股价已经上涨了793%。目前Adobe在市场上交易的价格是2019年预期利润的31倍。在2012年,这个倍数只有12倍。

瑞银(UBS)主动权益业务主管Barry Gill表示:“在收益高出两倍多的情况下,而市盈率已经提高了两倍。突然之间,买家的范围和回购频率都扩大了。因此,投资者愿意为更高的市盈率买单。”

Adobe首席执行官ShantanuNarayen表示,目前Adobe约90%的收入属于周期性收入,高于转型前的5%。

投资者也学会了评估Adobe公司股票的新方法,帮助Adobe从以往那种盈利至上、与客户满意度不符的指标中解放出来。

“留存率就是新的增长。”Narayen告诉《巴伦》。他补充说,订阅模式令公司的反应更加迅速,开发人员几乎可以实时地跟踪客户习惯并更新软件。

“回头看此前基于交易的软件模型,很明显的一点是,你离终端客户至少有两步之遥。”

过去十年,软件行业一直在向订阅模式转变。对于投资者来说,回报是巨大的。

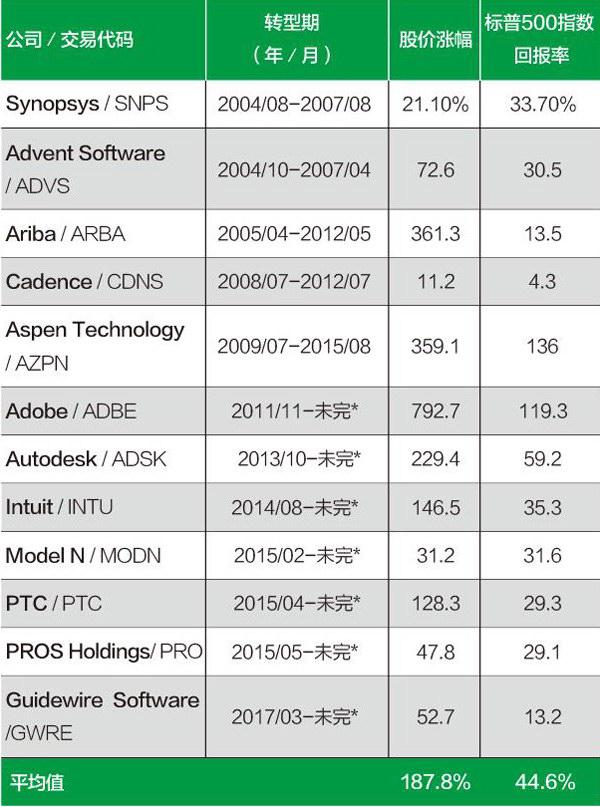

订阅的力量

数据截至2018年12月7日

数据来源:摩根大通:彭博社 制表:宋丽雯

12家订阅公司平均回报率是标普4倍

当然,不是每个公司都能成为Adobe或Netflix。订阅模式本身无法产生需求或降低业务成本。纽约大学斯特恩商学院金融学教授和估值专家Aswath Damodaran表示,随着订阅模式大行其道,投资者需要更深入地研究它们的模型动态。

“许多风险投资家和公共投资者正在以用户数量为基于用户的公司定价,只有少数投资者试图认真区分好的、中立的和坏的基于用户的模式。”Damodaran在2018年早些时候写道。

软件行业花了几年的时间才找到最好的方式来传播它的订阅策略。但现在,这种模式的威力已经很明显了。所谓的软件即服务(soffwareasaservice,简称SaaS)主导着商业模式。除了微软和Adobe之外,Autodesk(ADSK)和Intuit(INTU)也是以订阅模式重新定位其业务的软件开发商之一。

JP摩根的软件分析师Sterling Auty表示:“如今,作为一家软件公司如果不用订阅商业模式,会被视为异类。”

这些转型为投资者带来了令人瞩目的回报。Auty跟踪了自2004年以来的12家公司的订阅模式转型,其中一些仍在继续。在转型期间,这些公司股票平均涨幅为188%,而标准普尔500指数涨幅为45%。

原创内容驱动订阅

采用订阅模式的初创企业远远超出了软件和技术领域。资深风险投资家Alan Patricof是苹果公司的早期投资者,也是私募公司Greycroft的聯合创始人和管理合伙人。他表示,在这个竞争激烈的广告世界里,订阅模式是最清晰明确的一条路。

“我们生活在一个Facebook、谷歌和亚马逊吸走了大量广告收入的环境中。”他说,“订阅模式和电子商务是解决这一问题的良方。”

Greycroft的投资组合中包含200多家公司。其过去的投资包括提供订阅服务的食材配送平台Plated和男装电商TrrnkClub。

近日,Patricof似乎对Osmosis公司特别感兴趣,后者是一家由约翰·霍普金斯大学医学院以前的学生创立的医学教育公司。该公司正在推销视频订阅,这些受欢迎的视频能指导学生学习解剖学和其他医学院的核心课程。Osmosis现在增加了实习医生课程和继续教育的内容。

“你在医学院学到的知识,有50%在毕业后五年内就过时了。它真的需要终身学习。”Osmosis公司CEO兼共同创始人ShivGaglani说。

Osmosis公司的目标是留住从学校一直到退休的医疗专业人士,让他们每月或每年掏一次钱。

Gaglani说,Osmosis的平均订阅时间在过去一年里翻了一番,从一年增加到了两年。“因为我们增加了更多的内容,使人们参与的时间更长。”他举流媒体先驱Netflix的例子说,“原创内容驱动订阅。”

绘图/Simon Landrein

Netflix从一开始就为初创公司铺平了道路,这些公司从一开始就认识到与付费用户一起成长的价值。

“客户给了我们利息为零的贷款,然后我们用这笔贷款为他们打造内容。”Gaglani说。

最近Osmosis从Patricof的Greycroft私募公司和其他公司那里筹到了250万美元。

做招人喜欢的事儿,把赚钱先摆在一边

尚未上市的动感单车公司Peloton在“订阅变革”上走得更远。这家公司以2000美元的价格出售室内家用的动感单车。用户每月再支付39美元,就可以通过自行车上的平板电脑访问流媒体课程。

Peloton认为,与SoulCycle这样的动感单车俱乐部的收费相比,订阅费更便宜。在SoulCycle这样的健身工作室,每节课的费用为30美元或以上。Peloton表示,其家用室内自行车平均每月使用频率为10次。

随着时间的推移,Peloton增加了额外的内容,包括跑步和拉伸。2018年12月底,一个瑜伽项目将启动,而订阅价格保持不变。

“永远不要说永远,但我把它视为我们‘产金蛋的鹅,39美元的价位对我来说是雷打不动的。”Peloton首席执行官兼联合创始人JohnFoley告诉《巴伦》,“你必须做些招人喜欢的事情,把赚钱的事儿先摆在一边。”

Foley说,订阅是Peloton家庭健身产品的关键。“每月的服务才是你真正想买的。这就是旧模式的短板——它们只是硬件而已。”

Peloton的一些用户使用自己的设备,在移动设备上订阅流媒体课程。他们每月支付19美元。据Foley说,这家成立六年的公司每月客户流失率显著低于1%——Netflix没有透露自己的用户流失情况,但据摩根士丹利估计,每月流失率为2%至3%。

2018年早些时候,Peloton公司募集了5.5亿美元,令这家总部位于纽约的初创企业的估值达到约40亿美元。下一步可能是进行首次公开发行(IPO)。

一个问题是,公开市场将对这种商业模式以及Peloton独特的订阅数据组合作何反应。Foley表示:“我们急切地想让华尔街了解我们的商业模式有多么美好,因为没有什么能与之相比。”

该公司发言人表示,其美国自行车业务目前正在盈利,但该公司正计划在产品、零售和国际业务上进一步投资。“与多数资本状况良好、快速增长的公司一样,我们预计在一段时间内不会实现盈利。”

拉新成本是某些订阅克星

自2017年6月上市以来,订阅用餐服务公司BlueApron(APRN)的股价已下跌近90%。Blue Apron公司最终花费了太多钱来吸引新用户。拉新成本是订阅克星。

纽约大学教授Damodaran说:“我们让公司从这些数字中受益。但我们没有问他们我们应该问的问题,看看这些数字是否有回报。”

他计算了两种订阅模式的经济效益:Netflix和Spotify Technology(SPOT)。他写道,主要的区别在于公司如何为内容付费。Netflix是一次性支付,并且随着订阅者的增多获得规模效益,然而Spotity的成本基础是根据收听歌曲的数量。

“Netflix从现有用户和新用户那里获得了更高价值。”他在2018年5月写道。

Damodaran估计,经过成本调整后,现有的Netflix订户价值509美元,新订户价值398美元。对于Sptify来说,现有的用户价值109美元,而每个新用户仅价值81美元。

Damodaran教授告诉《巴伦》,了解整个用户群的使用分布情况也很重要。他举例说,Uber和Lyft无力提供订阅服务,因为是用户群体中的一小部分人群贡献了大部分公司收益。如果这些客户得到一个“一价全包”的服务,收益就会枯竭。他表示:“这正是MoviePass(一家提供包月看电影服务的公司)没有注意到的。”2017年,这项备受关注的订阅服务开始以每月10美元的价格提供每天一部电影的套餐服务。

“他们向观众提供订阅服务,是基于一个错误的假设,即他们的订阅收费高于观影者的平均支出。但购买订阅服务的却都是狂热影迷。”

2017年10月,MoviePass的母公司股价经分拆调整后仍达到每股8225美元。今天,它的交易价格是2美分。

Uber和Lyft无力提供订阅服务,因为是用户群体中的一小部分人群贡献了大部分公司收益。如果这些客户得到一个“一价全包”的服务,收益就会枯竭。

现在,美国最大的连锁影院AMC娱乐控股公司(AMC)正在处理善后事宜。AMC推出了自己的订阅项目StubsA-List,用户每月交20美元可以每周看三部电影,包括更昂贵的IMAX和3D电影。

AMC在2018年11月的财报电话会上表示,A-List项目表现超过预期,在前五个月有50萬用户注册,然而这显然引发了这会成为MoviePass2.0的担忧。AMC的股价应声下跌14%,尽管其盈利表现不错。

Damodaran教授说:“尽管AMC的商业模式要好得多,但MoviePass的失败使AMC的订阅模式更难以获得投资者认可。投资者已经更加清醒。”

AMC的首席执行官Adam Aron说,AMC已经做足了准备,在售票服务和订阅服务之间找到了平衡。A-List用户的月均访问量为2.7次,与公司预测相符。“绝大多数来AMC的用户还会选择老办法:一次买一张票。”但仅仅几个月后,大约有10%观影者已经加入了订阅项目。

“谁知道什么时候会趋于稳定。但如果达到20%,那么我们就应该得到一个基于订阅模式的市盈率,而不是传统影院模式的市盈率。订阅模式市盈率更高的原因是你不需要一次又一次地找到用户。你已经找到了。”Aron说。

以企业价值为基础,AMC的交易价格是2019财年预期EBITDA(税息折旧及摊销前利润)的7倍。相较而言,Netflix的市盈率是44倍。即使AMC的市盈率达到10倍,它的股票也只值41美元,接近当前价格的3倍。

与此同时,订阅模式与年轻观众更有共鸣。该公司表示,27%的A-List用户在30岁以下。

Aron表示,在最近一个季度,A-List项目帮助AMC提高了上座率,这在一个过去20年上座率不断下降的行业中,这是非常罕见的。

(翻译:晓玥;编辑:康娟、赵杰,本文首发于2018年12月10日《巴伦》)

猜你喜欢

英语文摘(2021年10期)2021-11-22

今日农业(2019年12期)2019-08-15

摄影之友(影像视觉)(2019年3期)2019-03-30

今日农业(2019年10期)2019-01-04

今日农业(2019年16期)2019-01-03

商周刊(2017年9期)2017-08-22

商用汽车(2016年11期)2016-12-19

商用汽车(2016年6期)2016-06-29

商用汽车(2016年4期)2016-05-09

创业家(2015年5期)2015-02-27