风险资产向何处去

2019-02-19 02:28沙米克·达尔

财经 2019年3期

沙米克·达尔

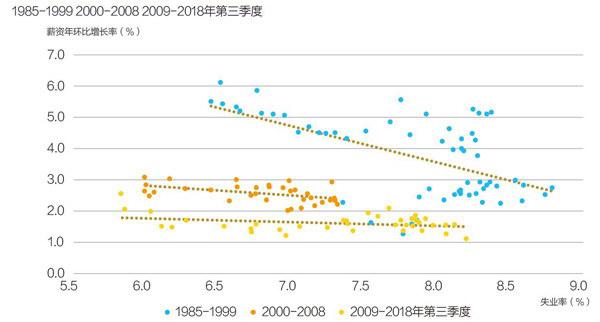

G7国家菲利普斯曲线:平均薪资增长率vs.平均失业率

注:数据截至2018年第三季度

数据来源:纽约梅隆银行引用研究机构Capital Economics和汤森路透数据 制图:宋丽雯

2018年是全球环境出现分化的一年,美国昂首向前,而世界其他地区蹒跚而行。展望未来,金融状况紧缩、欧洲经济增势低迷、新兴市场陷入困境、美元走强在全球范围内产生不利影响以及贸易呈现紧张局势,这些都有可能蔓延至2019年。

投资者面临的问题是,基本面是否足够强劲以稳固全球市场,以及当前的资产价格是否已充分折减,充分地将全球市场预期中渐弱但稳固的基本面和风险因素反映其中。

全球经济增长势头仍有利于发达经济体。虽然中国和欧洲经济增速将进一步放缓,但美国仍将是“最后可以依靠的消费国”,向全球经济提供动力。土耳其等一些新兴市场的外部融资能力不断削弱,但这一势头没有蔓延至其他新兴经济体,有些新兴经济体持续强劲。

通胀预期在发达经济体得到有效控制,降低了通胀大幅上升的可能性。虽然美联储很可能会至少加息两次,但我们对于第三次加息持怀疑态度。此外,G7国家的平均就业率下降,這并未导致薪资相应上涨以及通胀上升。

我们预计长期利率不会大幅上升。欧洲央行有可能选择在2019年末或2020年初进行全球金融危机以来的首次加息。美元有可能逐渐走强,但一旦美联储暂停加息或者英国脱欧局势在布鲁塞尔变得明朗,美元上涨势头就将终止。

因此,全球市场在2018年出现的抛售行情对于风险资产而言是个机会,而债券仍将与股票保持负相关性,从而使得标准的多元资产投资组合能够有所表现。虽然风险资产可能不会像近期那样稳步升值,但坚挺的全球背景最终将会支持资产价格。

尽管如此,市场波动性在2019年必将会上升,因贸易紧张局势、全球金融状况紧缩以及对于意大利债务可持续性和银行业稳定性的恐慌情绪,将对资产价格构成风险。

中美贸易冲突正在升级。特朗普政府正在深入研究中国的强制技术转让、外企监管政策和“中国制造2025”计划,这项计划对美国的科技霸权构成直接威胁。随着全球贸易萎缩,欧洲和新兴市场将会受到影响。

此外,发达市场央行将在2019年结束货币宽松政策,并开始实施量化紧缩政策。到2018年11月底时,美国已缩减约4000亿美元的美国国债和抵押贷款支持证券,目前每月缩减的规模为500亿美元。

日本仍然致力于实施不同寻常的货币政策。美联储决意在下一次经济衰退之前加息。这种撤回全球流动性的局面,一定会向外部融资需求庞大且债务比率高企的新兴市场持续施加压力。

最后,欧元区仍然易受金融行业所面临风险的影响。意大利和欧洲央行之间宛如“缓慢前进的着火列车”的关系仍将持续,而欧洲的银行仍然拥有各自母国的主权债务。此外,欧洲的银行还拥有除各自母国以外其他主权国家的债务,从而使得蔓延至整个地区金融业的风险加剧。

由于土耳其货币危机的爆发,欧洲银行业在成本为零的时期向新兴市场的企业大举放贷。随着全球流动性收紧以及利差交易出现反转,这些表内资产有可能会下跌,从而对银行的资本比率构成压力。

在这种情况下,“沉睡的巨人”就是通胀。即使在大多数发达经济体的通胀温和升高之际,幅度对于当前央行紧缩计划而言是可控的,对于全球经济而言是相当温和的。如果通胀升速加快,则我们预计的建设性情景将会迅速分崩离析。

蠢蠢欲动的美联储有可能以快于市场当前预期的步伐加息,从而引发风险资产遭到抛售。一旦与美国实际利率趋同,则所有资产类别都会受到冲击。在这些情景下,投资环境将会快速发生变化,因股票和固定收益将变成正向关联,从而使得在配置资产时面临与金融压抑时期迥然不同的挑战。

各国银行业对国内政府债务的风险敞口(%)

注:数据截至2018年9月30日

数据来源:纽约梅隆银行引用研究机构TSLombard数据 制图:宋丽雯

欧洲备银行持有的欧元区政府证券占总资产比例(%)

注:数据截至2018年3月

数据来源:纽约梅隆银行引用研究机构卢埃林咨询公司数据 制图:宋丽雯

“沉睡的巨人”就是通胀。即使在大多数发达经济体的通胀温和升高之际,幅度对于当前央行紧缩计划而言是可控的。

相较近几年,目前全球大背景仍算稳健,如果不说是平平无奇并且有点恶化。我们预计,2018年的抛售行情将向投资者提供舒服的市场进入点以及对资产配置进行再平衡的机会。

我们的乐观预测的主要变量是通胀,而只要通胀持续温和上升,即使波动性较大,预计风险资产就将在2019年取得上行走势。

(作者分别为纽约梅隆银行投资管理公司首席经济学家和首席策略师;编辑:康娟、赵杰)

猜你喜欢

石材(2022年4期)2023-01-07

英语文摘(2021年1期)2021-06-11

对外经贸实务(2019年10期)2019-10-28

中国外汇(2019年6期)2019-07-13

中学生天地(C版)(2016年3期)2016-02-28

交通建设与管理(2015年16期)2015-03-20

中国治理评论(2012年2期)2012-03-25

环球时报(2010-02-25)2010-02-25