上市公司重大资产重组估值报告问题研究

2019-02-13 07:05:52北京证监局课题组

中国资产评估 2019年1期

■ 北京证监局课题组

一、北京辖区上市公司重大资产重组中估值报告使用情况

《上市公司重大资产重组管理办法》(证监会令第109号)自2014年11月23日起实施(2016年9月8日再次进行了修订,但修订内容未涉及估值机构及估值报告),至今已执行超过四个完整年度。我们收集并审阅了新规实施以来北京辖区上市公司实施的重大资产重组事件及重大资产重组中的估值报告。

(一)重大资产重组情况

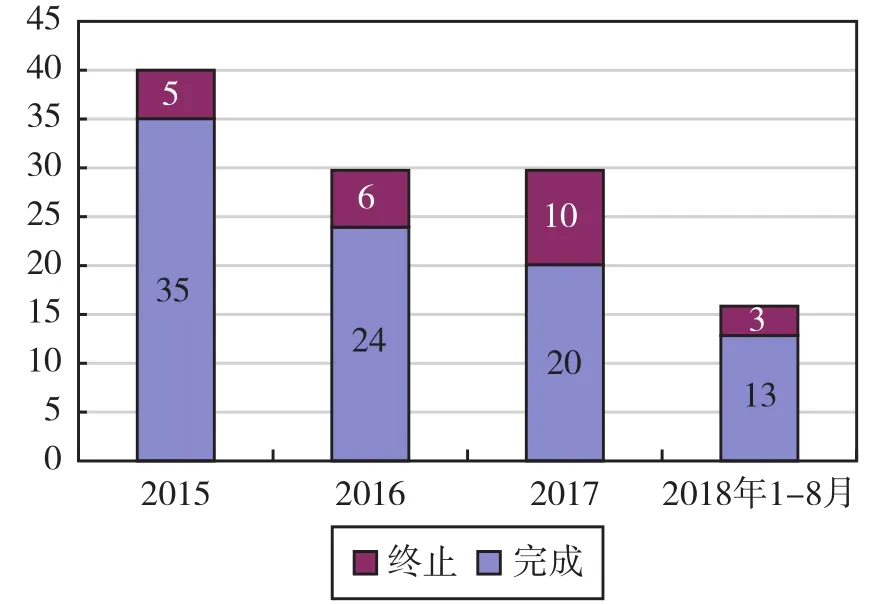

根据Wind数据库,2014年11月23日至2018年8月31日期间,北京辖区共103家上市公司实施了135宗重大资产重组交易①中国南车和中国北车合并为中国中车,属于同一个交易,计为1家1次,交易总价值6 476.88亿元②中青旅拟收购古北水镇股权已终止,未公布交易价格信息。根据公司最新披露情况,已完成的交易95宗(交易价值4 007.82亿元),已终止的交易24宗(拟交易价值841.45亿元),正在进行的交易16宗(交易价值1 627.61亿元)。其中,2015年完成35宗、终止5宗,2016年完成24宗、终止6宗,2017年完成20宗、终止10宗,2018年截至8月31日完成13宗、终止3宗。

(二)估值报告使用情况

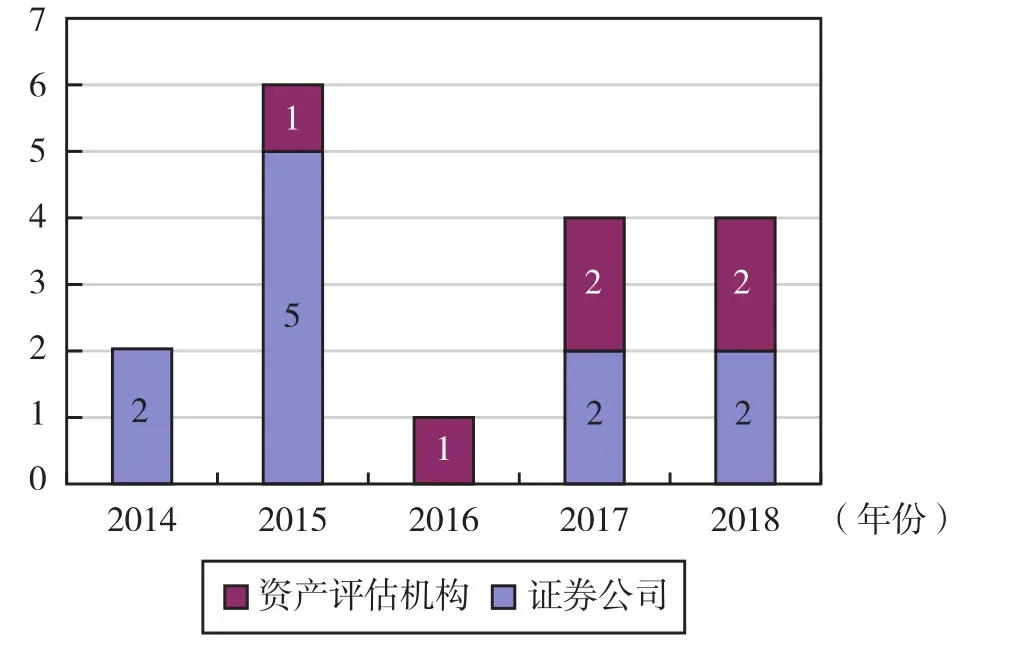

根据公司公告,2014年11月23日至2018年8月31日期间,北京辖区上市公司共披露估值报告27份,其中17份用于上述重大资产重组交易,剩余10份用于一般资产购买、出售(7份)或关联担保(3份)。

各年已结束重大资产重组宗数

上述17份估值报告共服务于14宗重大资产重组交易①中国南车和中国北车合并、招商公路换股吸收合并华北高速、中国外运换股吸收合并外运发展均由估值机构向合并双方各出具1份估值报告。,其中已完成的11宗、已终止的1宗、正在进行的2宗。14宗重大资产重组交易中,标的公司涉及境外资产的有10宗,涉及VIE架构的1宗,剩余3宗均为换股吸收合并。

上述17份估值报告中,11份由证券公司出具,6份由资产评估机构出具。其中,2014年出具2份、2015年出具6份、2016年出具1份、2017年出具4份、2018年截至8月31日出具4份。

相关年度重大资产重组估值报告数

(三)估值报告信息披露情况

根据估值报告的审阅情况,不同类型估值机构出具的估值报告有较明显的区别。

1.报告格式与内容

资产评估机构和证券公司出具的估值报告各成体系。资产评估机构出具的估值报告在报告格式上与资产评估报告类似,基本涵盖了资产评估报告应有的要素。但与资产评估报告有所区别:一是多数估值报告披露的估值依据中未包括相关资产评估准则(仅1份报告包括资产评估准则),个别估值报告未披露估值依据;二是对部分要素披露相对简单或未披露,如个别估值报告未披露估值的价值类型和估值结论的有效期限、部分估值报告未披露估值程序实施过程和情况、部分估值报告未披露具体估值测算过程等;三是超过一半的估值报告列示的估值人员未签字,或未披露估值人员情况。

证券公司出具的估值报告更关注交易本身和标的公司的市场表现,对公司的具体资产负债情况、核心竞争力、盈利能力等关注较少。因此,其出具的估值报告一般有关于交易方案、交易背景与意义的详细介绍,及基于股票价格走势的合理性分析等,报告的其他内容相对简洁,一般无估值对象的财务情况介绍,也无估值依据、价值类型、估值程序实施过程等方面的披露,估值结论的使用有效期有6个月和12个月两种(资产评估机构出具的估值报告均为一年有效期)。另外,证券公司出具的估值报告均披露了具体估值人员(2-6人不等)。

2.估值思路与估值方法

资产评估机构基本沿用资产评估的思路,通过对标的公司资产负债情况的核查,及对核心竞争力、盈利能力的分析,估算出标的公司的股东全部权益价值。因此,资产评估机构多采用收益法估值,具体如下:3份估值报告采用收益法和资产基础法估值,2份报告采用收益法和市场法估值,1份报告采用市场法估值。使用收益法估值的5份报告最终均以收益法估值结果作为估值结论。

相较于资产评估机构,证券公司的估值思路更多是基于标的公司的市场表现进行分析。因此,证券公司均采用市场法(可比公司法和可比交易法)估值,辅以标的公司股价走势分析,得出交易价格是否公允、合理的估值结论。个别报告也采用了收益法对市场法估值结果进行验证。

3.估值目的与估值结论

资产评估机构出具的估值报告所披露的估值目的多表述为“为相关经济行为提供价值参考依据”,并通过收益法或市场法估算出关于标的公司股权价值的一个具体金额,最终以此作为估值结论(仅1份报告的市场法估值结果为区间值,但未作为最终估值结论)。

证券公司出具的估值报告所披露的估值目的多表述为“为委托方董事会/相关经济行为提供参考,分析本次交易的定价是否公允、合理以及是否存在损害公司及其股东利益的情形”,并通过市场法的相关价值比率分析,得出估值区间,判断交易定价是否落在估值区间内,从而得出本次交易价格是否公允、合理的估值结论。

二、估值报告存在的主要问题

(一)估值报告定位方面的问题

根据《上市公司重大资产重组管理办法》,相关资产以资产评估结果作为定价依据的,应由资产评估机构出具资产评估报告;相关资产不以资产评估结果作为定价依据的,应通过估值分析本次交易定价的公允性。因此,资产评估报告应用于交易定价,而估值报告则应对已有交易定价的公允性和合理性进行分析。

从审阅情况来看,资产评估机构对于重大资产重组中的估值报告和资产评估报告并未做明显区分,对估值报告的定位不清晰。估值报告依然沿用资产评估的思路,以提供价值参考作为估值目的,以具体估值金额作为估值结论,未在估值结论中明确交易定价是否公允、合理。实际上,此类估值报告与资产评估报告的作用并无差别。而且,由于资产评估业务需要依据资产评估准则执业,资产评估报告相对估值报告所披露的要素和内容更为完整和规范(如估值报告未强制要求估值人员签字,而法定业务的资产评估报告必须要求评估师签字)。

根据调研情况,资产评估机构在重大资产重组交易中出具估值报告而非资产评估报告的主要原因包括以下方面:一是标的公司位于境外,原始财务资料的获取及核查验证工作难度较大,导致部分评估程序难以执行,无法达到出具资产评估报告的条件,如三联虹普收购Polymetrix Holding AG股权、吉艾科技出售安埔胜利100%股权等;二是标的公司股权结构因素使得资产评估机构选择估值报告,如华谊嘉信收购北京凯铭风尚网络技术有限公司(凯铭风尚)时,凯铭风尚的VIE架构未拆除,出于谨慎性考虑,选择执业监管更为宽松的估值报告作为参考;三是标的公司为已上市的公众公司,其公允价值易于获取,上市公司出于节约并购成本考虑,选择了执业要求更为简单的估值报告,如利亚德收购PLANAR SYSTEMS股权等。因此,出具估值报告实际上并非出于报告作用与定位的考虑,而是作为资产评估报告的次级替代品,是对资产评估执业要求和执业风险的规避。

(二)估值报告信息披露方面的问题

根据审阅情况,资产评估机构出具的估值报告在信息披露方面存在以下问题:一是部分估值报告未披露估值的具体测算过程。估值报告在介绍了相关估值方法后,直接得出估值结论,未披露收益法的收益预测数据、折现率等关键参数,也未披露市场法所选择的可比公司及相关数据,以及相关的价值比率。二是个别报告披露的估值依据不完整。如估值报告中提到“根据《〈资产评估准则——企业价值〉讲解》”,但所披露的估值依据中未包含相关资产评估准则。三是估值结论均未明确交易价格是否公允、合理,不符合《上市公司重大资产重组管理办法》对估值报告的要求。四是多数估值报告列示的估值人员未签字,或未披露估值人员情况。

证券公司出具的估值报告在信息披露方面存在以下问题:一是部分估值结论不严谨。如可比公司法得到的估值区间为408.50 亿元至538.21 亿元,可比交易法得到的估值区间为262.43 亿元至264.27 亿元,而交易定价对应的标的公司股东全部权益价值为283.21 亿元,并未落在上述区间内,却得出估值合理、定价公允的结论;又如比较了交易定价与截至基准日前1、3、6、12、36个月的指数加权平均价格后,溢价/折价率分别为 18.4%、16.0%、5.9%、-2.1%、18.8%,由此直接得出该交易定价具有合理性的结论;再如测算的标的公司市销率(0.259倍)低于可比公司均值(0.657倍),市净率(2.159倍)低于可比公司均值(2.729倍),仅简单列示了标的公司和可比公司的关键财务指标,未作进一步分析即得出本次交易作价公允、合理的结论。二是使用市场法估值时未作必要调整。如选取的境外可比上市公司会计年度不一致,未对所使用的相关财务数据进行必要调整;使用的可比公司价值比率未根据标的公司的情况作必要的修正等。三是个别估值报告存在前后不一致。估值假设中表示不考虑通货膨胀因素,但在确定预测期后的价值时计算了通货膨胀率。四是估值假设同质化情况严重,基本没有针对估值对象做特殊的假设。

(三)估值业务执业方面的问题

目前监管部门仅对资产评估机构出具估值报告或评估咨询报告等类估值报告的行为进行过监管检查。实际工作中,资产评估机构执行估值业务的执业过程和具体估值方法与执行资产评估业务并无明显差异。因此,若以资产评估准则为执业标准,资产评估机构在估值业务的执业过程中,同样存在收益预测依据不充分、折现率计算不合理、可比公司或可比案例的可比性不足、评估假设不合理、评估程序执行不到位、评估报告披露不充分等问题。部分机构会因估值业务无明确执业规则、不需估值人员签字,或因项目本身存在客观条件限制、无法履行或者无法完整履行相关程序和核查验证工作等原因,在非法定评估业务中以估值报告代替资产评估报告,以此规避监管和法律责任。因此,上述执业问题在不需要对外披露的估值报告(如以财务报告为目的的评估咨询报告)中可能会更加突出。

(四)估值业务监管方面的问题

原《资产评估基本准则》中曾规定,注册资产评估师执行与价值估算相关的其他业务,可以参照资产评估准则。但2017年财政部修订《资产评估基本准则》时将该项规定删除。至此,即便是资产评估机构执行估值业务,也没有相关的评估执业规则供以参考。而《上市公司重大资产重组管理办法》发布实施以来,一直没有相应的配套文件对估值业务进行规范。因此,估值执业规则的缺失使得估值机构存在监管盲区。

三、监管建议

针对上述问题,我们建议如下:

一是明确估值报告定位,放开定价依据要求。如前所述,目前《上市公司重大资产重组管理办法》中对估值报告的定位是分析交易定价的公允性和合理性,而资产评估报告则用于交易定价。根据《上市公司重大资产重组管理办法》第十七条规定,资产交易定价以资产评估结果为依据的,上市公司应当聘请具有相关证券业务资格的资产评估机构出具资产评估报告。该规定实际上限定了只有资产评估报告能作为交易定价依据,而资产评估报告则必须由具有相关证券业务资格的资产评估机构才能出具。实务中,能实际参与重组交易定价的中介机构并不多,而由于上述规定,包括证券公司在内的其他证券服务机构只能出具用于分析交易定价公允性和合理性的估值报告。由此,建议放开重大资产重组中对定价依据的要求,明确估值报告也可以作为资产交易定价依据,以此解决与实务的矛盾和冲突,同时也解决资产评估机构对估值报告和资产评估报告定位不清晰的问题。

二是以信息披露为核心,规范估值业务。鉴于估值与资产评估业务在具体方法和思路上基本一致,而资产评估业务已有相对完善的执业规则体系,建议在制定执业规则时要求估值机构参照资产评估准则执行。同时,在制定执业规则时,建议以信息披露为核心,并着重考虑以下方面:第一,明确估值报告的定位。建议要求在估值目的中明确本次估值目的是用于交易定价还是用于分析交易定价的公允性和合理性。若为后者,应明确本次估值不作为交易双方定价的依据,并在估值结论中明确本次交易定价是否公允、合理,而非仅仅将具体估值金额作为估值结论。第二,规范估值报告披露格式。目前证券公司与资产评估机构出具的估值报告各成体系,建议对估值报告披露格式进行统一,加强可比性,对估值报告中应当披露的要件进行规范,强调估值报告中应包含估值依据、价值类型、估值假设、具体估值测算过程、估值结论有效期限、估值人员签字等。第三,在规范估值报告格式的前提下,鼓励个性化披露,增强可读性。参考新审计报告准则的做法,要求估值机构在估值报告中披露其认为重大的关键估值事项及对估值结论的影响,提高信息披露的针对性和有效性,从而提高估值报告的决策相关性和有用性,解决目前估值报告同质化、模板化的问题。第四,规范具体估值过程的信息披露。市场法估值中,建议要求细化可比公司或可比交易案例的选择标准和过程,并披露对相关公司或交易案例的可比性分析;充分分析价值比率的选取理由;根据可比公司与标的公司的情况对使用的财务数据或价值比率进行必要的修正和调整。收益法估值中,建议要求全面披露企业未来收益预测过程,详细说明预测依据;披露折现率计算中各参数的详细计算或选取过程;结合已公开的相关案例说明特别风险调整系数的取值理由及合理性。

三是以此为契机,规范类估值业务。目前除了《上市公司重大资产重组管理办法》中提到的估值报告外,上市公司在其他领域或环节也会使用评估咨询报告等类估值报告,特别是以财务报告为目的的评估咨询报告。该类报告实际对上市公司财务信息有重大影响,但往往不需要对外披露。因出具评估咨询报告可以规避资产评估准则的约束和相关责任人员的签字义务,故隐含较大执业风险。建议在规范重大资产重组交易中的估值业务的同时,明确资产评估机构在执行上市公司以财务报告为目的的评估业务时不适用评估咨询报告,应当出具资产评估报告,并且在对上市公司财务报告有重大影响时,需由上市公司对外披露相关报告。

猜你喜欢

证券市场红周刊(2023年2期)2023-01-14 11:57:34

中学生数理化·七年级数学人教版(2017年3期)2018-01-20 12:45:50

中国卫生(2015年12期)2015-11-10 05:13:22

中国卫生(2015年9期)2015-11-10 03:11:18

营销界(2015年23期)2015-02-28 22:06:07

创业家(2015年7期)2015-02-27 07:54:20

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:53:48

中国卫生(2014年12期)2014-11-12 13:12:40

中国卫生(2014年12期)2014-11-12 13:12:32