基于成本收益法的船舶建造风险控制方案实施效果评估

2019-02-06 03:52陈令浩杨家其

水运管理 2019年12期

关键词:船舶建造

陈令浩 杨家其

【摘 要】 为使船舶建造风险控制方案更具经济合理性,将成本收益法引入风险控制方案实施效果评估,建立成本与收益评价指标体系,运用序关系(G1)法确定各评价指标权重,采用满意度调查问卷的形式量化指标,最后将计算得出的成本与收益进行比较分析以达到对风险控制方案实施效果进行评价的目的。该方法可为船舶建造风险控制方案实施成本收益分析提供理论基础和参考依据,同时也可以为成本收益法在其他领域的应用提供借鉴。

【关键词】 船舶建造;风险控制方案;成本收益法;序关系(G1)法

0 引 言

船舶建造行业属于高危行业。随着近几年我国船舶制造技术的不断革新,船舶建造年产量的激增及船舶体型的增大,船舶建造事故风险也逐渐凸显。许多学者对船舶建造风险展开了研究,建立详细的危险源识别清单,利用先进的技术方法对危险源进行风险评估,并提出一系列可操作的、详细的风险控制方案,以期可以减少船舶制造企业的人员伤亡及财产损失。

虽然风险控制方案能够在一定程度上降低船舶制造企业的风险,但是风险控制方案的实施是需要企业投入大量的资金和人力的。不管是国有企业还是私有企业,最终都是以营利为目的的。企业对于风险控制方案的选择,应当考虑方案实施时需要投入的成本,以及方案实施以后所带来的利益;因此,对船舶建造风险控制方案实施的成本和效益进行评估分析十分必要。

基于此,本文在评价指标选取原则指导下建立科学、合理的成本收益评价指标体系,运用成本收益法对船舶建造风险控制方案进行成本和收益的比较分析,以帮助船舶建造企业优化方案,提出技术可行、经济合理、可操作性强的风险控制方案。

1 评价指标选取原则

评价指标体系是通过很多个独立的评价指标组合构建而成的有机整体,评价指标的选择需要考虑到评价目的、评价对象类型等因素的综合影响;因此,在选择评价指标前需要详细调查并分析评价对象、确定评价目的和调查方法等。

选取的评价指标应该能够准确、真实地反映出该影响因素对评价对象的影响,同时也能够真实地表现出评价目的。为了选择出合理的、具有代表性的评价指标,构建科学全面的评价指标体系,需要遵循以下基本原则:

(1)整体性原则。建立评价指标体系的目的是能够有效地反映出评价对象,从而可以得到真实可靠的评价结果。在构建评价指标体系时应当将评价对象视为一个整体,同时将任意指标的性质放大到整个评价指标体系中权衡,利用总的目标来协调、优化各個评价指标。

(2)层次性原则。分析问题时应当从大方面出发,将其科学合理地分解成一个个小方面。构建评价指标体系时也应当将大的影响因素分解成一个个小的影响因素,这样可以保证建立的评价指标体系具备层次性,既可以为指标权重的确定提供便利,也使得评价方案的效果得到提高。

(3)独立性和关联性原则。独立性是要求在选取评价指标时应当保证各个指标相互独立,相互之间不应当存在交叉或重复现象;而选择评价指标的目的是更好地反映评价对象,这就要求各个指标之间具备一定的关联性。

(4)真实性原则。真实性指的是选取的评价指标应当是真实存在的,通过对实际情况进行调查分析和总结得到的,能够真实可靠地反映情况,同时也应当保证后续的调查资料和数据是能够得到的。

(5)主成分原则。建立的评价指标体系应当简洁明了,这就要求在选择评价指标时应当选取那些具备代表性的、主要的指标。

(6)定量与定性相结合的原则。选取评价指标时应当尽量选取可以量化的指标,这样既便于数据的采集,又可以保证后续计算的便捷。但是,为了构建更加科学、全面的评价指标体系,往往还需要选择适当的难以量化的定性指标,同时为了保证后续计算过程能够顺利进行,必须采取某种方法将定性指标进行量化。

(7)实用性和可行性原则。构建的评价指标体系应当具备实用性和可操作性,在选取指标时应当考虑到指标数据的采集问题及评价模型使用时是否快捷、方便和实用。

2 成本收益评价指标体系的建立

2.1 收益评价指标体系

实施风险控制方案所带来的收益是指船舶建造企业在实施了风险控制方案后给企业自身、社会乃至政府所带来的利益增量,包括两大部分:一是船厂内部收益,如人员伤亡及财产损失的降低、企业竞争力的提高等;二是船厂外部收益,主要包括企业形象的提升、环境保护的改善和社会满意度的提高。虽然不同的风险控制方案所带来的收益会有细微不同,但总的收益情况是相似的。收益评价指标体系见图1。

2.2 成本评价指标体系

风险控制方案实施需要的成本是指为了降低因人员、管理、机器、环境等因素而产生的风险等级,提高船舶建造安全水平而付出的全部成本。成本可分为两大类:一是风险控制方案实施而引起的直接资源成本,或称直接成本(包括造船厂在实施整个方案所耗费的人力、物力、财力),记为Z;二是方案实施过程中难以形成直接量化关系的资源投入成本,也称为间接成本(包括相关的管理成本、社会成本及机会成本等),记为J。风险预防预控措施实施成本记为C=Z+J,建立的成本评价指标体系见图2。

2.3 评价指标权重的确定

序关系(G1)法则作为一种基于层次分析法(AHP)的改进方法,能够很好地克服AHP法在处理数据时的一些缺陷。

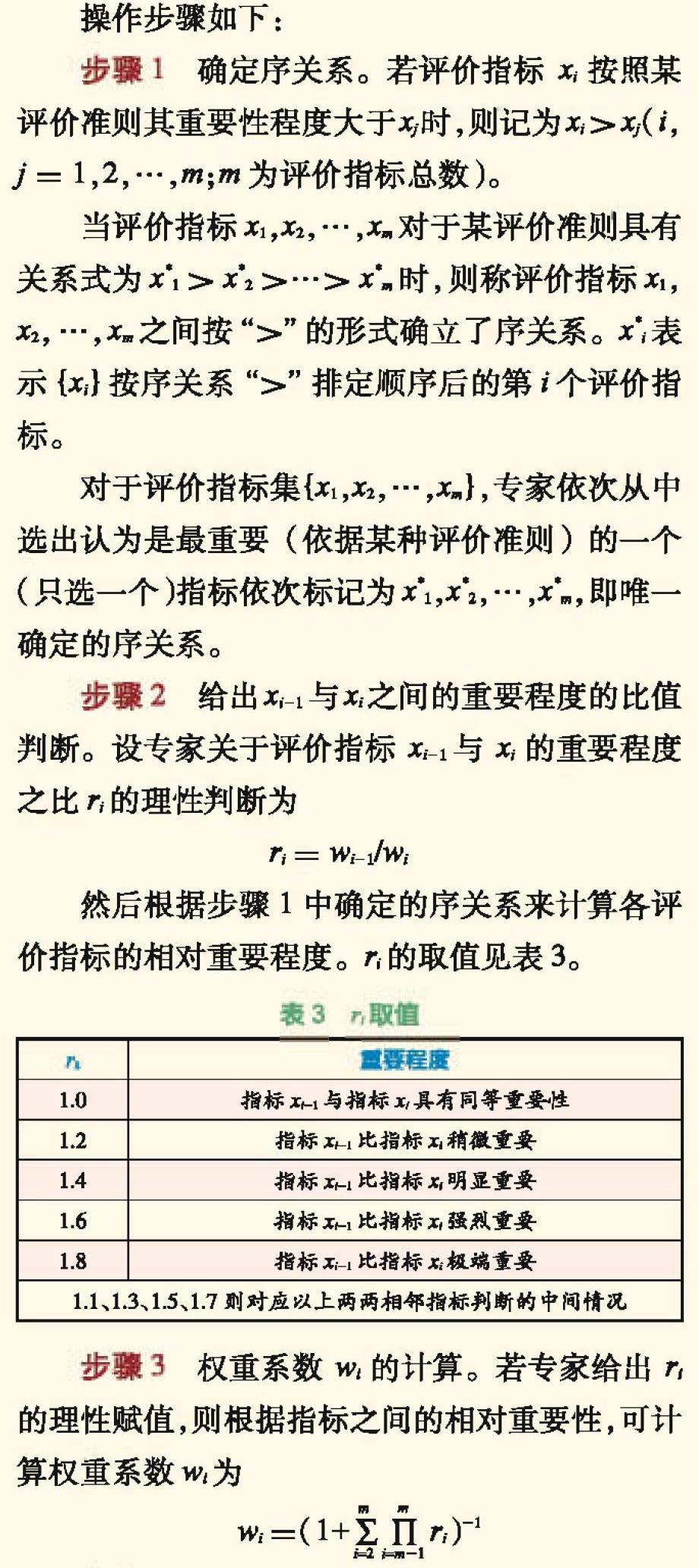

操作步骤如下:

然后根据步骤1中确定的序关系来计算各评价指标的相对重要程度。ri的取值见表3。

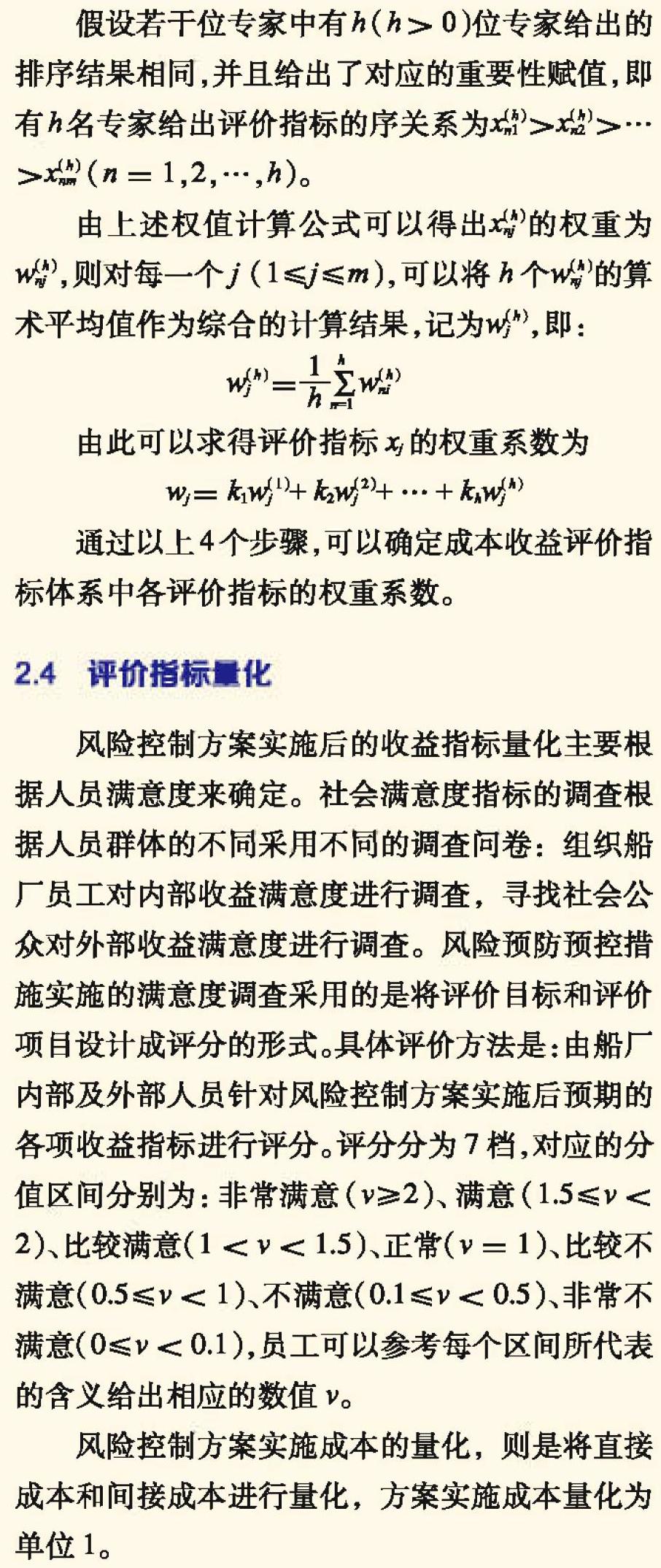

步骤4 群组判断。为了有效降低参评专家小组主观因素的影响,得到科学、准确的评价指标权重系数,在进行序关系排列时可以同时邀请若干位专家进行排序,即使出现专家意见不统一的情况,也可以通过以下方法进行计算。

通过以上4个步骤,可以确定成本收益评价指标体系中各评价指标的权重系数。

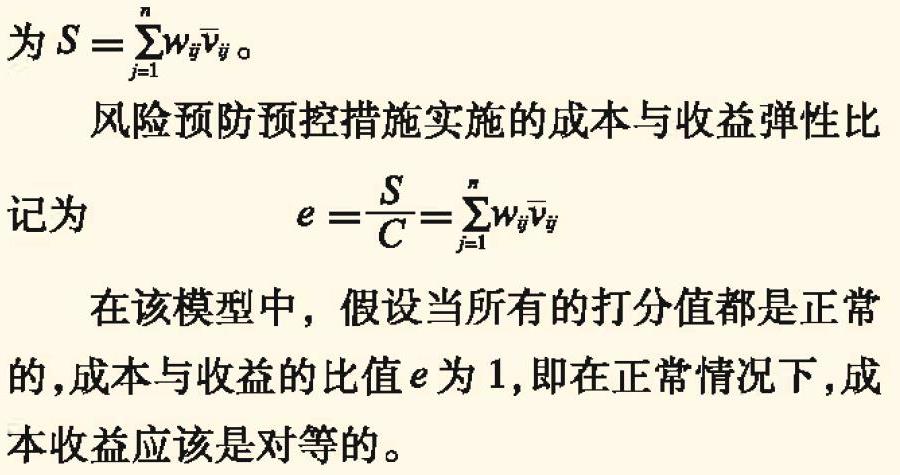

2.4 评价指标量化

风险控制方案实施后的收益指标量化主要根据人员满意度来确定。社会满意度指标的调查根据人员群体的不同采用不同的调查问卷:组织船厂员工对内部收益满意度进行调查,寻找社会公众对外部收益满意度进行调查。风险预防预控措施实施的满意度调查采用的是将评价目标和评价项目设计成评分的形式。具体评价方法是:由船厂内部及外部人员针对风险控制方案实施后预期的各项收益指标进行评分。评分分为7档,对应的分值区间分别为:非常满意(v≥2)、满意(1.5≤v<2)、比较满意(1 风险控制方案实施成本的量化,则是将直接成本和间接成本进行量化,方案实施成本量化为单位1。 3 船舶建造风险控制方案的成本与收益比较 风险控制方案各项收益指标的权重记为wij (i=1,2; j=1,2,3),评审人员对各项收益指标的满意度打分记为vij,将所有调查问卷打分结果进行平均,即可得各项指标的平均满意度ij ;因此,风险控制方案总收益为S=wijij 。 在该模型中,假设当所有的打分值都是正常的,成本与收益的比值e为1,即在正常情况下,成本收益应该是对等的。 由该模型可知: 当e<1,甚至小于0.1时,表示成本与收益是低弹性的,风险控制方案实施后所带来的收益是不理想的,也就是说方案的预期收益目标未能实现。在这种情况下,应当从结果追溯原因,分析在实施过程中是否出现差错,或者是制定的风险控制方案是否合理。 当e>1时,表示成本与收益是高弹性的,即风险控制方案具备较高的性价比,方案实施后带来的预期利益超过了实施投入的成本。这是制定风险控制方案的初衷。 当e=1时,表示成本与收益无弹性。此时,风险控制方案实施后的成本与收益是对等的。虽然理论上可能达到这种平衡状态,但实际上这种平衡状态并不易实现,即使出现,从资源投資的角度来说,也并不是一个好的结果。 4 结 语 船舶建造风险控制方案成本收益评估不仅可以提高未来风险控制方案的质量,还可以防止船舶建造企业资源的浪费。由于在测定和衡量风险控制方案成本和收益方面存在一定的困难,因此本文将成本量化为单位1,将收益指标的权重进行量化处理,并将得出的收益值与成本单位进行对比分析。船舶建造企业不仅要注重风险控制方案的效果,还应当注意到其实施后需要的成本和带来的收益,有效避免成本的不当使用,提高风险控制方案的可操作性和经济性。

猜你喜欢

科技创新导报(2016年26期)2017-03-13

科技与创新(2016年11期)2016-06-28

科技与创新(2016年3期)2016-03-15

科技与创新(2016年3期)2016-03-15

中国高新技术企业(2015年26期)2015-08-14

中国高新技术企业(2015年29期)2015-08-11

科技与创新(2015年13期)2015-07-03

中国高新技术企业(2015年17期)2015-05-18

科技与创新(2015年6期)2015-05-04