财务杠杆负效应的成因与对策

2019-01-30 02:25敬霞

智富时代 2019年12期

【摘 要】财务杠杆可以调整企业的资本结构和债务情况,企业通过合理安排资本结构和适度负债,使财务杠杆收益抵消风险增加的不利影响。文章以恒大集团为例,探讨其在财务上的正负杠杆效应,并从资本结构、资金供需和资金管理等方面提出应对策略。

【关键词】财务杠杆;正效应;负效应

一、前言

恒大集团近年来以民生住宅产业为基础,并实施多元化产业布局,从 2010年投资足球产业,2013年率先发行永续债帮助其融资并开始多元化产业之路,在同年投资矿泉水产业。2014年恒大开始了粮油产业、乳业和畜牧业的业务发展,随后准备进军农牧业。2015年,恒大将目光锁定在健康产业上,并涉足旅游业,同年在国内房地产形势停滞不前、销售额回落的艰难背景下实行了“无理由退房”的营销策略,从而一炮打响了當年的营销市场,创造了销售神话。而这些多元化的产业多是由于恒大的举债经营才得以推进的,恒大对财务杠杆的利用也是值得探索学习的。

二、恒大集团财务杠杆效应分析

(一)正杠杆效应

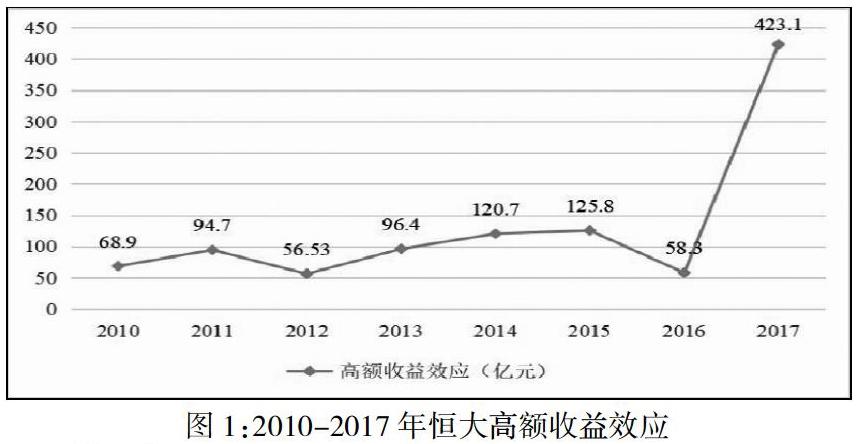

首先是利息抵税效应。企业借入债务资本需要支付固定的债务利息费用,但是这部分利息费用是可以在企业缴纳所得税前就扣除的,那么对于企业来说,企业纳税的基数变小,所以需要缴纳的所得税就会减少,税后利润就会增大,企业价值就会增加。由于恒大的利息率在企业年报中都有披露,在负债总额的选择上,选择有息负债作为负债总额来计算,恒大的有息负债为长期和短期负债财务杠杆给企业带来的抵税效应对于企业来说虽然需要付出不少的利息费用,但是企业在获得投资发展所需要的大笔资金外,还获得了额外由于利息抵税给企业减少的税款,这样给企业带来的好处就是利息抵税效应。随着恒大负债总额的攀升,财务杠杆也在攀升,由此由财务杠杆给企业带来的利息抵税效应也有着明显的攀升。也就是说,抵税数额随着负债数额的增大而增大,显现出正效应。其次是高额收益效应。企业通过负债融资,之后通过使用这部分资金获得的收入,大于这部分资金的利息成本费用的差额,就是企业通过负债经营获得的额外收益,这部分额外收益就是由于负债融资带来的,所以这就是财务杠杆的正效应,也是财务杠杆的另一种表现形式。由于恒大的净资产收益率都明显大于负债利息率,所以高额收益效应较为明显,但是由于净资产收益率呈现下降趋势,负债利息率波动中下降到稳定,可以看出近几年房地产企业由于市场饱和、贷款饱和导致的获利能力降低,但是在2017年恒大的净资产收益率有回升,所以高额收益效应也呈现出明显提升,主要是因为恒大解放了永续债的高额债务压力后融入新资金,扩大了融资。由图1的变化趋势可以看出,恒大存在由于负债带来的高额收益效应,但是一直呈现波动中上升的趋势,并且数额巨大,也就是呈现出正效应。

(二)负杠杆效应

财务杠杆是一把双刃剑,不仅能给企业带来正效应,也能给企业带来负效应。一旦企业负债过大,企业的资本结构与资金结构就会出现不稳定的情况,随着负债数额的增大,企业的偿债能力也会不断减弱,并且带来的经营风险不利于企业长期存续发展。首先是偿债能力减弱,债务逾期风险增大。在前几年,恒大确实因为高额负债的财务杠杆效应获得过高收益,但是永续债的使用让恒大在前几年尝到了甜头,在缓解资金困难的同时不用偿还高额的利息,但是由于恒大在2015、16年继续发行大量的永续债,导致永续债的利息翻了一番,还好恒大在2017年及时止损,不然恒大即将面临严峻的财务问题。单就2017年的数据来看,虽然比 2016年都有明显的好转,但是总体还是随着企业负债的增大较几年前偿债能力弱一些,所以高财务杠杆不是长期稳定的经营策略,企业要想持续健康的发展就不能过度负债。其次是计息负债占比大,负债规模逐年增大。恒大是地产行业,近几年房地产行业受国家政策控制较为明显,限制购买与限制贷款的举措虽然可以缓解国内经济的压力但是不利于房地产行业的销售获益,由此企业巨大的房产库存导致企业的资金链紧张,为了可以维系企业更好的发展不过多受地产的影响,恒大一直在发展多元化产业战略投资,由此恒大的融资量不断增加,导致财务杠杆不断增大,财务杠杆的负效应更加明显。第三,息税前利润变动率大,债务利用较差。在2014年及以后,息税前利润率明显下滑,在2016年负债利息率大于息税前利润率,财务杠杆呈现负效应,并且由于在呈现负效应的年份,由于负债利息率大于息税前利润率的幅度较大,所以可以明显看出,恒大的高财务杠杆发挥负效应时波动更为剧烈、影响更加显著。

三、降低恒大集团财务杠杆负效应的对策

(一)改善资本结构

对于恒大来说,恒大计息借款占负债总额的几乎一半,加上计息的永续债时,有息借款占比就超过了一半,那么偿还固定利息费用的压力就会增大,偿债风险与偿债压力也会增大,当风险压力过大时就会影响投资者对企业发展的信心,也会不利于恒大的长期稳定。根据风险管理理论,我们需要将企业面临的风险所带来的不良影响降低,所以在面对如此高额的负债利息时,尤其是当企业拥有较多现金余额时,可以考虑及时偿还短期借款,同时减少计息负债的比重,采用其他形式的负债,比如规定的期限内延期偿还应付款项,或者部分自有资金满足企业的需要。合理的融资方式会形成合理的融资结构,目前,资本市场上适合房地产行业的融资方式可以选择债转股、并购和房地产证券化等,在金融机构信用风险事件频发、企业负债风险增大的如今,债转股被政府给予新的希望,可以避免高负债企业的资金脱实入虚。债转股不仅可以帮助企业降低负债率,也可以优化企业的产权结构,从而帮助企业改善资本结构。

(二)合理利用永续债

由于当前国内政策提高了房地产企业的借款门槛,导致企业普遍融资较难,由此其他房地产企业可以参考恒大的做法利用永续债进行融资,在发行前两年不仅能降低融资成本还能优化债务结构达到股东利益的最大化,在获得现金流同时也可以促使股票价值上升。恒大不存在优先股,优先股仍要派发优先股股利,因此仍会增加资产负债率。永续债作为恒大的永久资产工具列示在所有者权益中,永续债的利息是在税后利润中优先偿还的,因此永续债的利息会抵扣一部分净利润,会影响企业的净资产报酬率与净资产收益率,而如果作为负债计算,永续债的利息不会影响净利润反而在税前予以扣除,与此同时还能抵减一部分税务费用。将永续债作为负债入账要好过作为所有者权益入账,可以起到低利息税的正效应,为企业带来收益,虽然会大幅增加资产负债率,但可以实时监测负债的额度,衡量控制负债水平,避免因债务规模过大产生风险。

(三)提高资金管理能力

现金流与营销收支的差为负,主要是因为应收账款未收与资金周转速度过慢。如果企业对应收账款的回收工作较为积极主动,并且采取措施减少应收账款的数额,可以帮助企业预防坏账,减少由于资金收不回造成的资金流为负的风险;对于资金周转较慢的情况,可以通过扩大营销加速资金回笼,资金回流也会促使一部分投资活动的净现金流入,减少对债务的依赖。恒大从2013年开始走多元化的发展道路,但是由于企业自有资金的融资力不足,企业资金的缺口较大,因而提高经营效率可以帮助企业填补资金缺口可以从一定程度帮助企业加速资金流动。为了将应收账款与存货这两个流动资产的变现能力提高,企业面对存货时应改善销售策略、改善价格策略,加速存货变现带来资金流。面对应收账款的管理,应制定回款计划,并制定严格的催款制度,设定专人进行应收账款的管理。

作者简介:敬霞(1996—),女,汉族,现在陕西国际商贸学院,本科学历,财务管理B1605班。

猜你喜欢

新闻传播(2018年7期)2018-12-06

新闻传播(2018年12期)2018-09-19

商情(2016年43期)2016-12-23

中国经贸(2016年20期)2016-12-20

中学教学参考·文综版(2016年10期)2016-12-13

Annals of Applied Mathematics(2016年3期)2016-10-14

新闻传播(2016年4期)2016-07-18

活力(2016年6期)2016-06-22

财经界(2016年1期)2016-01-19