混合所有制国企改革案例研究与对比

2019-01-22 03:04

福建质量管理 2019年2期

(武汉大学经济与管理学院 湖北 武汉 430072)

一、引言

国有企业改革作为中国特色社会主义经济体制改革的缩影,始终是贯穿改革开放前后的一条主线。在国企改革的多年间,国有企业的活力不断释放,为我国经济社会发展和综合实力的提高作出了重要贡献。但同时,随着国际经济状况的持续低迷和我国经济转型的迫切需要,国有企业仍然在管理运行、治理结构等方面存在提升空间,也迫切需要解决随之出现的问题。

另一方面,随着我国法律制度的不断完善,资本市场进一步规范和发展,我国机构投资者数量和种类不断增加,规模不断扩大。多元的机构投资者能否成功为新一轮国企改革借力,也成为一个重要的命题。

对于混合所有制改革的研究,前期较少有一致的标准,易得出存在分歧的结论,后期较少论述影响的路径和过程;且关于股权结构和公司业绩的研究多是实证研究,较少提供合理有力的案例进行指导说明和建议。

本文以中国建材股份有限公司下属的中国巨石股份有限公司[股票代码:600176]作为案例,从横向纵向两个层次,从股权结构、机构投资者和公司治理等不同角度论证,为中国特色社会主义的经济建设提供思考和建议。

二、案例背景

本文选取的案例中国巨石股份有限公司(下称“中国巨石”)隶属于国务院国资委,原为“中国玻纤股份有限公司”①,是中国建筑材料股份有限公司(以下统称“中国建材”)下属的玻璃纤维业务的核心企业,于1999年在上海证券交易所上市(股票代码:600176)。中国巨石目前的主营业务多集中在加工销售玻璃纤维制品。

2014年十八届三中全会后,国务院国资委将中国建材集团列为发展混合所有制经济试点单位,7月15日,国务院国资委发布了央企“四项改革”试点名单,以发展混合所有制、推进国有资本投资公司改革等进行改革探索,包括中国建材集团在内的6家央企为被列为试点单位。在集团当中,“中国玻纤”则被作为中国建材集团发展混合所有制经济首批试点实施单位被赋予重任。

中国建材集团虽然是中国巨石的第一大股东,对中国巨石拥有控制权,但经过多年中国巨石改革的一系列探索,并不存在着国有股权一股独大的尴尬局面,并在2011年成功进入两个重要的机构投资者,助推了“央企市管”混合所有制改革理念的践行。

三、案例分析

(一)关键措施

股权改革中的第一个关键措施是中国巨石在成立的一年后(1999年)完成在上海证券交易所的上市。不仅使中国巨石的母公司中国建材集团(当时为中国新型建筑材料公司)持股比例从56.68%下降为37.79%;也引入了金鑫基金、君安证券、南方证券等投资基金,虽然总体规模在1999年末只占1.98%,但此举为后续的引进机构投资者、进行资本运作等提供了条件,有利于公司股权结构进一步向多元化发展。

另一个关键的事件则是机构投资者的引入。2011年8月,中国巨石正式签署并实施了重大资产重组项目,通过向珍成国际、索瑞斯特两个机构投资者和原股东中国建材、振石集团定向增发普通股,购买了巨石集团有限公司49%的股权。并规定,自取得之日起的36个月内,上述四方股东不得转让其持有的中国巨石的股份。经过重组,珍成国际和索瑞斯特成为了中国巨石的股东,分别持股10.02%和4.33%。

机构投资者的引入对中国巨石的公司治理产生了深远影响。

首先,股东方面,自2011年8月引入机构投资者之后,珍成国际有限公司的持股比例上升为10.02%,与原股东振石控股集团有限公司一起,成为持股比例在百分之十以上的法人股东,一起参与到公司治理和经营活动中。另外,在董事会、监事会制度方面,机构投资者也提名了相关的监事会成员,与控股股东和职工监事一起组成监事会,代表中小投资者参与公司治理,对企业的经营发挥监督职。

(二)业绩影响

1.纵向分析

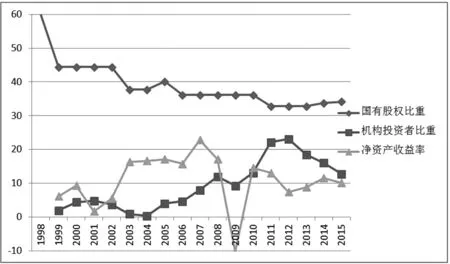

中国巨石自成立(1998年)至今的近20年中,股权结构通过包括上市、股权分置改革、战略重组、引入机构投资者等在内的多次调整,为了进一步分析改革总体效果,本文选取了成立后18年的国有股权和机构投资者持股比例在资产负债表日的数据(选自公司年报)及每年的净资产收益率(选自国泰安数据库)作为衡量指标,进行总体分析,详见图1。

图1 中国巨石股权与盈利折线图

由图可知,除了2008-2010年在世界范围的经济危机影响下,净资产收益率剧烈下降外,自1998年成立至今,中国巨石的总体净资产收益率都随着国有股权比重的降低而不断提升,在2007年经济危机之前的业绩表现更为明显。

2.横向对比

中国巨石以玻璃纤维业务为主,属于非金属矿物制品业(行业代码②:C30),本文查询了国泰安数据库中C30行业分类中,找出9家非金属矿物制品业的国有上市公司。其中北京金隅股份有限公司(以下称:金隅股份,股份代码:601992)的国有股权比重较高被选作对比对象。对比结果如下表所示。

表1 中国巨石与金隅股份国有股比重与业绩对比(2010-2015)

由上表可以看出,金隅股份股权结构中,国有股权虽有波动但始终高于50%的比重,在企业内部存在一股独大的绝对控制现象。相比之下,中国巨石的国有股权比重较低,波动下降但始终保持在30%的水平。

业绩水平方面,与较高国有股权比重对应的是金隅股份资产报酬率逐年降低,从5.36%降至2.51%,而对于国有股权比重较低的中国巨石,资产报酬率则呈现波动上升的状态。在引入机构投资者之前的2010年,资产报酬率与金隅股份相近(5.91%),逐渐波动上升为7.17%。

因此,可以看到,在相同的经济形式和环境下,同行业的两家企业因为股权结构中的不同而呈现出了截然相反的管理和业绩表现。因此我们可以验证,国有股权在保有控制权的基础上比例不断降低,能够对国有企业的综合活力和公司治理水平、盈利能力产生正向效应。

四、结论建议

混合所有制改革中,国有企业可以在保持控制权的前提下,通过建立多元、均衡的股权结构,改善企业的决策、激励和监督行为,有助于改善企业的内部治理,从而提高企业的盈利能力。

另一方面,机构投资者相比于一般的中小股东,在公司治理层面显著的优势。具体表现为资源、管理经验等优势;更能够“用手投票”,参与到企业的日常运营中,利用公司治理的规则在促进自身利益最大化的同时提升企业的绩效。

国企混合所有制改革,应发挥机构投资者的作用。支持有条件的国有企业,保持国有控股的同时,参与到资本市场中,高效运作资本,改善决策和经营。其次,利用资本市场盘活国有资产。主要针对商业性国有企业,在保证国有控制权的同时,对于拥有优质主要业务的企业进入资本市场,建立灵活的股权结构,实现资本增值。

改革环境方面,则要建立有利于机构投资者成长和作用发挥的背景。鼓励机构投资者参与公司治理,从决策、监督和激励角度提升治理水平,最终改善企业的经营业绩是新一轮混合所有制改革的新的思路。

【注释】

①2015年3月18日“中国玻纤股份有限公司”正式更名为“中国巨石股份有限公司”,公司在上海证券交易所的简称也自即日起由“中国玻纤”变更为“中国巨石”,这标志着“中国巨石”在混合所有制改革历程中又迈进了新的一步。

②证监会行业分类2012年版

猜你喜欢

小学阅读指南·低年级版(2020年12期)2020-12-04

考试与评价·七年级版(2020年4期)2020-10-23

艺术品鉴(2019年10期)2019-01-15

———访中国建材咸阳陶瓷研究设计院首席专家

陶瓷(2018年10期)2018-10-16

现代营销(创富信息版)(2018年10期)2018-10-12

酒·饮料技术装备(2018年1期)2018-04-28

江西建材(2018年4期)2018-04-10

浙江化工(2017年4期)2017-01-21

小火炬·阅读作文(2014年4期)2015-04-07

系统工程学报(2015年3期)2015-02-28