基于供应链的纺织行业节能减排决策

2019-01-22 02:55:24王晓锋

纺织学报 2019年1期

王晓锋, 朱 晨, 袁 阴

(东华大学 旭日工商管理学院, 上海 200051)

高速的经济发展和生产活动,带来大量的大气、水、固体和噪声等污染物。2014年纺织行业用水量达到86.47亿t,占工业用水总量的6.39%,废水排放量和废水中COD排放分别占工业废水的12.56%和11.18%,在41个主要工业行业中,纺织废水排放排名第三位,已经成为国家节能减排的重点整治行业[1]。

《中华人民共和国环境保护税法》于2018年1月1日起施行,严格的环保法律法规和环境治理要求,对纺织行业尤其是印染行业带来巨大的压力。需要从建设生态文明新高度推动纺织工业节能减排,发展低碳、环保、循环纺织经济以推动行业转型升级。

目前在各类环保政策约束下,国内外学者对企业减排决策方面已有较多研究,研究一个制造商两个零售商以及一个制造商一个零售商2种供应链的减排和定价问题时,采用了Stackelberg博弈模型[2]。在低碳环境约束下,企业要想获得更高的利润,企业研发合作是基础,政府还需要采取一定的措施鼓励其进行减排研发[3]。也可运用混合整数规划模型来研究确定制造商的排放限额与排放交易策略[4]。纺织服装行业更多的研究是基于碳排放以及排放技术展开的。俞璐等[5]对服装生产线各环节的碳排放因素通过建立计算模型对二氧化碳排放量进行了核算,为企业进行碳排放的跟踪分析作了一定指导。Ali Hasanbeigi[6]提供了纺织工业过程中节水和低碳排放的主要新兴技术,如用纳米技术人造纤维、采用涡旋纺纱和喷射纺纱等各种新兴技术。目前研究大多是基于碳排放相关政策展开的,考虑纺织企业为应对税收压力而采取的减排决策和定价决策的研究较少。

回收再利用是解决废旧服装品的有效措施之一。张丽等[7]从5个方面概述了废旧纺织材料的回收再利用情况。从纺织品的物流、规模、信息反馈速度和回收风险承担等方面分析,得出由第三方负责回收这种方式更为适用于废弃棉纺织品的回收利用[8]。L V Haule等[9]主要是通过纤维再生来研究棉花废料的回收利用,这种做法有助于减少废旧服装的经济和环境影响。目前学者主要研究了纺织企业的回收模式和回收建议等,但是有关减排和回收再利用如何有效结合实现经济利益和环境利益双赢的研究很少。

结合纺织行业面临的实际困境,本文需要解决的第1个问题是在环保税压力下,纺织企业如何进行节能减排新技术的投入,节能减排投入会对企业的利润产生哪些影响,是否可通过技术投入抵消环保税带来的负面影响,随着人们消费水平的提高,废旧纺织品的数量也日益增加,国际环保组织“绿色和平”指出,快时尚是导致浪费、污染和温室气体的来源之一,针对产生大量的废旧服装品进行“闭环”循环利用是非常重要的,因此,本文研究的第2个问题是在节能减排技术投入的基础上,进一步考虑对废旧纺织品进行回收再利用,探讨回收再利用是否可以降低对环境影响的同时为企业带来更高的经济利益。最后从政府层面,如何制定合理的环保税收政策,达到经济利益、环境利益的双赢,这是本文要解决的第3个问题。

1 纺织供应链节能减排模型建立

1.1 问题描述

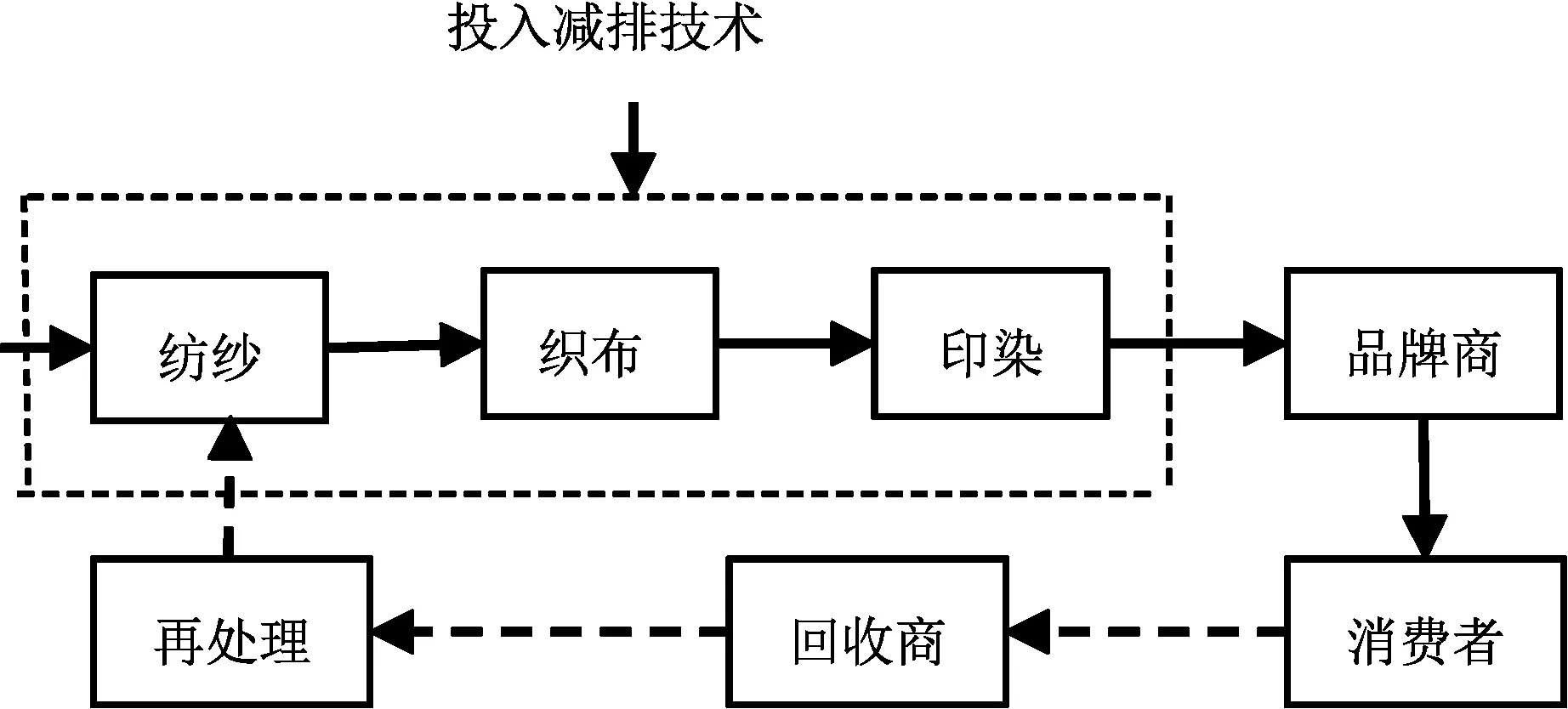

传统纺织供应链主要包括原料供应商(棉农等)、纺织企业、品牌商(家居、服装等)、零售商等环节。随着国家环保法律法规和环境治理的逐步深入,消费者日益认同并倾向于消费节能减排产品,在这些外部条件环境影响下,纺织供应链上的企业,愿意投资节能减排技术,构建绿色、环保、循环的纺织供应链,因此在传统纺织供应链的基础上加入了回收再处理的环节,形成了闭环纺织供应链,主要包括纺织企业、品牌商、回收商和零售商等供应链主体。如山东愉悦家纺有限公司,作为宜家棉纺制品主要合作供应商,在全行业遭遇环保风暴低谷的时候,将“环保是命”作为企业可持续发展的核心理念之一,与宜家合作将节能减排的技术投入到纺织供应链的各环节。如:原材料选用BCI标准种植棉花和采用可回收材料;纺纱环节采用低扭矩纺纱、赛络紧密纺等新型纺纱技术;投入先进环保设备、改进染整工艺等降低纺纱、织布、印染环节产生的大气、废水和噪声污染物。 围绕废水深度处理和回收利用,累计投资7 500万元,建成了功能齐全、技术先进、布局合理的废水处理设施。公司在工艺创新、技术改革、节能减排等方面,累计创造经济效益8 000万元。

基于以上纺织供应链背景,本文考虑以下2种情形:1)仅在生产环节进行节能减排技术投入的两级供应链模型;2)节能减排投入同时进行回收再利用的三级供应链模型。

1.2 二级供应链模型

由纺织企业和品牌商构成二级纺织供应链模型,如图1所示。在纺织品生产环节实施节能减排技术的投入,如针对大气、废水的污染,采用减排设备、节水节电技术等,而针对噪声的污染采用改良机器来降低噪声污染。本文研究在环境法规政策约束下,纺织企业投入的减排技术决策和由此带来的对供应链各节点企业产品最优决策的影响。

图1 二级纺织供应链模型Fig.1 Two-level supply chain model

随着节能减排政策的要求和消费者日益认同并倾向于消费环保产品,市场对纺织品的需求不仅受到产品定价的影响,还将受到产品减排效果的影响。根据文献[10],设市场对纺织品的需求函数为

Q(p,τ)=a-bPn+cτ

(1)

式中:a为最大市场容量,件;Pn为新产品零售价格,元;b为需求对零售价格的敏感度;τ表示纺织企业投入节能减排技术后产品的减排率;c表示在生产制造环节投入节能减排技术时需求对产品减排率的弹性系数,体现消费者对环保型产品的偏好程度。

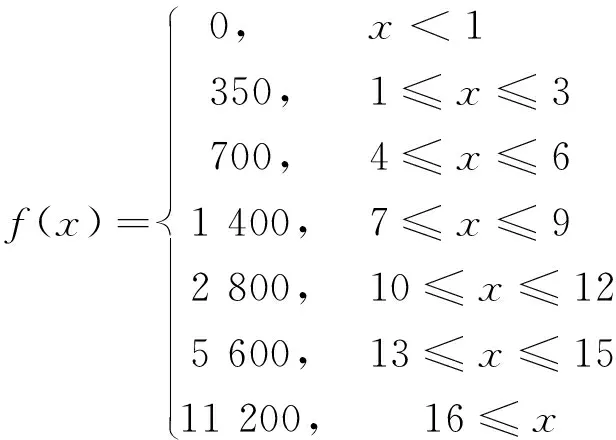

二级供应链中,纺织企业和品牌商作为不同的决策主体,各自追求利润最大化。在环境法规政策约束下,纺织企业需要考虑生产环节的排污费用,根据环保税收标准,大气污染物税额为每污染量1.2~12 元;水污染物税额为每污染量1.4~14 元;固体废物按不同种类,税额为每吨5~1 000元;噪声按超标分贝数,税额为每月350~11 200元。对于纺织企业来说税收主要包括和产量相关的大气污染和水污染、和产量无关的噪声污染,因此纺织企业的利润主要包括纺织品的销售利润、减排成本及生产环节中产生的排污费用,对应的利润函数如下:

(2)

(3)

同理,品牌商的利润函数∏r主要包括销售利润,可以写成:

∏r=(Pn-Wn)Q(p,τ)

(4)

1.3 三级供应链模型

加入回收商进行产品回收考虑纺织品回收再利用的三级纺织供应链模型,如图2所示。新纺织品经过正向供应链消费后变成废旧纺织品,由回收商回收、再处理后成为纺织企业的可再利用的原材料,经过分类、净化等工序产生再生纤维,然后进行生产线生产再生布料,再利用品和新品通过品牌商进入同一市场销售。本文研究新品/再利用品的生产策略给节能减排决策及供应链各节点企业的最优决策带来的影响。

图2 三级纺织供应链模型Fig.2 Three-level supply chain model

在三级供应链模型中,假设消费者对新纺织品和再利用品的心理定价分别为v和θv,其中θ指的是消费者对再利用品的偏好系数。市场容量为a,v在[0,a]符合均匀分布,消费者对新品和再利用品的剩余价值为un=v-Pn,ur=θv-Pr。当且仅当un≥0,ur≥0时,消费者才会购买产品,如果产品的零售价超过消费者的估价,消费者不会选择购买该产品[12]。该决策又是在减排策略下研究的,得出满足本文条件的需求函数:

Qn(p,τ)=a-(Pn-Pr)/(1-θ)+cτ

(5)

Qr=(Pn-Pr)/(1-θ)-Pr/θ

(6)

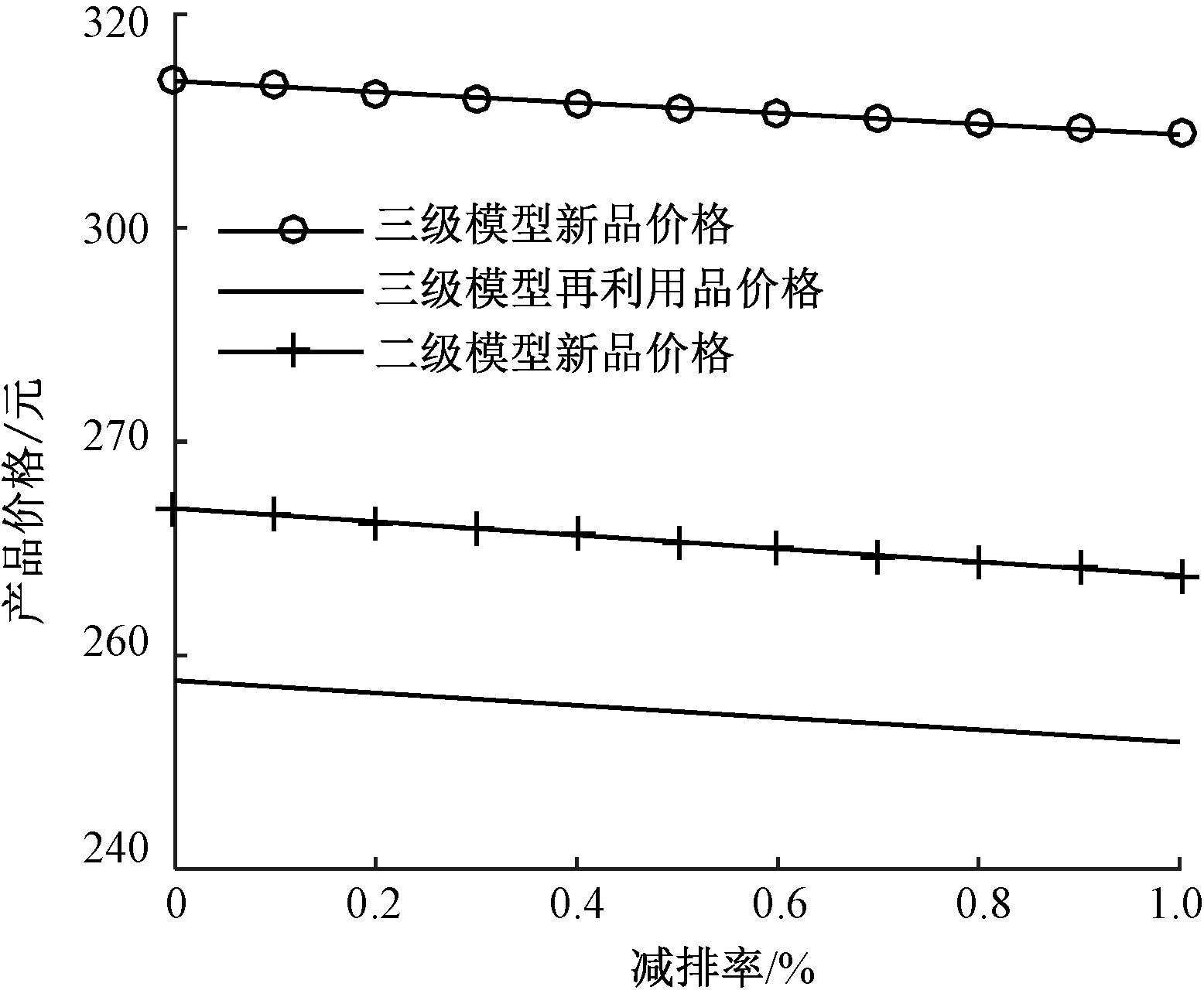

式中:Qn(p,τ)表示新纺织品的需求量,件;Qr为再利用品的需求量,件;Pr为再利用纺织品的零售价,元,且Pr 第三方回收商的回收量为 G(ba)=k+hba (7) 式中:G(ba)为再利用所回收的废旧产品回收量,件;ba为第三方回收机构从消费者回收的价格,元;k,h为常量,k表示当ba=0时,消费者愿意资源返还的废旧衣物,h表示消费者对回收价格的敏感系数;G(ba)≥Qr。 三级供应链中,纺织企业的利润为 (8) 式中:Cr表示再利用品的单位生产成本,元,Cr 品牌商的利润为 ∏r=(Pn-Wn)Qn(p,τ)+(Pr-Wr)Qr (9) 对于第三方回收机构来说,其利润函数如下: ∏t=(br-ba)G(ba) (10) 式中:∏t为回收商的利润,元;br为纺织企业从第三方回收机构回收的价格,元。 纺织企业在Stackelberg博弈中占主导方,下游品牌商作为顺从者,因此,在此决策下该主从博弈过程可以用以下模型描述: max∏m=(Wn-Cn)Q(p,τ)- [Pe(1-τ)em]Q(p,τ)- Ce(τ)-f(x) 约束条件为 max∏r=(Pn-Wn)(a-bPn+cτ) (11) 采用逆向归纳法进行求解出最优定价策略为: (12) (13) (14) 纺织企业和品牌商的最优利润分别为: (15) (16) 性质2-2:纺织品的市场需求随着减排率的提高而增加。 (17) 由以上均衡解可知,在二级供应链模型中,纺织企业进行节能减排决策有如下结论: 这表明随着减排技术的成熟和消费者对环保型产品偏好的增加,企业将必须提高减排水平,更好地刺激纺织企业投入节能减排技术,从而降低产品的排污量减少对环境的影响,这也符合纺织企业节能减排发展趋势。对于政府,可以通过加大对消费者环保意识的宣传来刺激纺织企业投入减排。 三级供应链模型中,纺织企业仍作为Stackelberg博弈主导的一方,品牌商和第三回收商作为顺从者。该主从博弈过程可以用以下模型描述: max∏m=[Wn-Cn-Pe(1-τ)em]Qn(p,τ)+ [Wr-Cr-Ps-Pe(1-τ)em-λPeem]Qr+ (Ps-br)G(ba)-Ce(τ)-f(x) 约束条件为 max∏t=(br-ba)(k+hba) (18) 采用逆向归纳法进行求解出最优定价策略如下: (19) (20) (21) (22) (23) (24) (25) (26) (27) 由此得到各主体的利润为: λPeem-Pe(1-τ)em-Cr-Ps)+ (28) λPeem-Pe(1-τ)em-Cr-Ps) (29) (30) 证明过程同性质2-1,省略。 性质3-2:新纺织品和再利用品的市场需求量都是随减排率的提高而提高的。 (31) 由以上均衡解可知,在三级供应链模型中,纺织企业进行节能减排决策有如下结论: 结论3-2:消费者偏好系数θ对新纺织品的批发价和零售价以及回收价格都没有影响,而再利用品市场产品的批发价和零售价却随θ的增大而增加。 下面通过数值模拟进一步对比分析两种模型下减排决策对企业运作的影响,参考实际产品数据和相关环保税收费标准,本文的参数设定如表1所示。 表1 数值模拟中各参数的取值Tab.1 Parameters in numerical simulation 将表1中参数取值代入上述公式,分别计算减排率对产品价格、销售数量和纺织企业最优利润的影响,利用MatLab软件可得到图3~5。 图3 减排率对产品价格产生的影响Fig.3 Impact of emission reduction on product prices 图4 减排率对产品需求产生的影响Fig.4 Impact of emission reduction on product demand 图5 减排率对纺织企业利润的影响Fig.5 Impact of emission reduction on profit of textile enterprises 图3主要验证了性质2-1和性质3-1,图4则验证了性质2-2和性质3-2。 图5为在不同模型下减排率对纺织企业的影响,可看出纺织企业利润均呈缓慢上升后下降的趋势,但三级供应链的最优减排率明显低于二级供应链,说明再利用可以降低企业减排的成本。 综合图3~5可发现,三级供应链模型和两级供应链模型相比,新纺织品价格和市场需求均更高,因此企业的利润远大于二级供应链中企业的利润。以上数据分析表明在环境政策法规约束下,回收再利用策略可以让纺织企业通过提高减排投入刺激再利用纺织品的销量,同时新产品的销量能够稳定在较高水平,实现经济效益和环境效益的双赢。 下面通过对参数的灵敏度分析,探讨消费者的再利用品偏好和环保税收的标准对以上企业减排决策的影响。 1)再利用品偏好系数θ的变化。在三级供应链模型中,图6示出随着消费者对再利用品的认可,相应的最优减排率也会随之增加。会刺激纺织企业加大对节能减排技术的投入,提高产品的最优减排率,减少排污量,对环境起到很好的保护作用。 图6 再利用品偏好系数对最优减排率的影响Fig.6 Effect of preference coefficient of recycling on optimal rate of emission reduction 2)单位大气废水税收费用Pe的变化。图7、8示出二级供应链模型和三级供应链模型下单位大气废水税收费用对产品价格和市场需求产生的影响。随着外界税收费用的增加,导致产品的价格均会增加。三级供应链模型和两级供应链模型对比发现,单位税收费用提高对三级供应链模型下的产品价格影响较大,且新纺织品的市场需求是增加的,而再利用品需求是随之降低的。 图7 单位税收费用对产品价格的影响Fig.7 Impact of unit tax cost on product price 图8 单位税收费用对产品需求的影响Fig.8 Impact of unit tax cost on product demand 图7中,当单位税收费用大于4.2元时,再利用品的价格大于两级模式下新产品的价格,现实中这种情况下再利用品和新品相比已没有低价优势。图8中,当单位税收费用大于9.03元时,再利用品已经完全没有市场需求。因此,政府要想达到提高环境效益的目标,需要刺激纺织企业进行再利用生产,则在单位税收费用制定时最大不能超过这个阈值。 图9示出单位税收费用对纺织企业利润的影响。可以看出,无论在何种供应链模型下,纺织企业每月的噪声税额越小越好,纺织企业进行降低噪声污染方面的改革也是必须的。在二级供应链模型下,纺织企业利润随单位大气废水税收费用的增加而减少,这是由于仅通过节能减排技术投入无法抵消外界税额压力。而在三级供应链模型下,纺织企业利润是随着单位排污费用增加而提高的。结合图6可知,随着外界消费者对再利用品的偏好,纺织企业会增加投入产品节能减排技术提高最优减排率,相当于在一定程度上减少了纺织企业面临的环境压力,增加企业的利润。 图9 单位税收费用对纺织企业利润的影响Fig.9 Impact of unit tax cost on profit of textile enterprises 图10示出单位税收费用对新纺织品和再利用品收入的影响。可以看出,单位税收费用在I区间内变化时,即(0,2.24)范围内时,新纺织品和再利用品均处于较高收入;当单位税收费用在II区间即(2.24,9.03)内变化时,再利用品收入严重下降,III区间则再利用品退出市场。结合图9可看出,在II、III区间范围内利润的来源主要是新纺织品,再利用品逐渐失去市场。 图10 单位税收费用对各产品收入的影响Fig.10 Impact of unit tax cost on the income of each product 综合图7~10,表明三级供应链模型下的产品更易随外界税收价格的变化而变化。对于外界政府来说,单位税收费用制定区间在0~2.24元范围内,既可保证纺织企业的利润,又可鼓励纺织企业通过节能减排技术和废旧纺织品回收再利用降低对环境的影响,实现经济利益、环境利益双赢的目标。 通过对纺织企业考虑节能减排决策形成的二级供应链模型和在节能减排投入同时考虑再利用形成的三级供应链模型进行研究,得出以下结论。 1)对于纺织企业来说,在原供应链基础上,投入节能减排技术,降低纺织企业的大气、废水和噪声的污染,可提高产品的减排率。随着产品减排率的提高,产品零售价格随之降低,需求量随之提高,但企业的利润随着外部税收费用的提高有所下降,因此单纯进行减排技术投入,企业无法抵消外界环境政策压力带来的经济利益影响。 2)在三级供应链模型中,新纺织品和再利用品的价格均随减排率提高而降低,但是新纺织品比两级供应链的价格要高,再利用品价格相对较低,新品和再利用品的需求量均随减排率提高呈上升趋势。存在最优减排率使纺织企业利润最大,且比两级供应链中的最优减排率更小,这意味着在三级供应链模型中,投入更少的节能减排成本,反而可以获得更高的利润,对企业来说是实现了环境利益和经济利益的双赢。 3)对政府和外部市场来说,加大对消费者再利用品认识的宣传和制定合理的废气废水税收政策可以刺激企业进行投入减排技术,提高环境效益。2种供应链模式进行比较可知,在三级供应链中政府在阈值范围内制定更高单位税收费用可约束企业污染物的排放,刺激纺织企业进行节能减排技术的投入。二级供应链中产品的需求量随着单位税收费用的增加呈下降趋势,而三级供应链中的新纺织品则呈上升趋势,再利用品呈下降趋势。因此,三级供应链模型下的纺织企业可更加有利地应对税收政策的影响。 4)在环境政策法规约束下,三级供应链模型不论对纺织企业自身还是政府决策都是有利的;企业排污量的减少可对环境起到一定的保护作用,符合国家提出的“绿色纺织”的思想。 5)本文基于纺织企业面临环保税压力的背景下,建模分析纺织供应链中企业应对压力的减排决策及再利用生产决策,对相关企业具有实际指导意义,同时为政府决策提供了一定的理论参考。本文研究的焦点放在受环保税直接影响最大的纺织企业节点,在以后的研究方向中可进一步探究下游企业与纺织企业如何联合减排以及联合减排会对供应链各节点企业及供应链整体产生怎样的影响,进而研究环保政策如何引导供应链实现经济利益、环境利益的同时,达到社会福利最大化。 FZXB2 二级供应链模型下节能减排分析

2.1 最优策略求解

2.2 最优策略分析

3 三级供应链模型下节能减排分析

3.1 模型求解

3.2 模型分析

4 数值分析

4.1 结果分析

4.2 灵敏度分析

5 结 论

猜你喜欢

纺织报告(2022年8期)2022-08-25 08:14:38纺织科学研究(2021年7期)2021-08-14 01:42:34化工管理(2021年7期)2021-05-13 00:45:12疯狂英语·新读写(2020年3期)2020-06-06 09:06:16当代水产(2019年7期)2019-09-03 01:02:08知识经济·中国直销(2018年4期)2018-04-18 12:04:49湖南农业(2016年3期)2016-06-05 09:37:36中国洗涤用品工业(2015年9期)2015-02-28 19:03:06现代企业(2015年2期)2015-02-28 18:45:07流行色(2005年4期)2005-04-29 00:44:03