应计利润、现金流与会计盈余对IPOs绩效的影响分析

2019-01-19 03:21陈一鸣叶晓东李一博

时代经贸 2019年1期

陈一鸣 叶晓东 李一博

一、引言

IPO是指一家企业首次公开向社会公众发行股票并在证券市场上市。随着我国股票市场不断发展与完善,越来越多的企业选择通过IPO方式筹集资金,为企业提供持续增长的资金来源,并通过上市流通的方式为投资者提供一个可以分享企业增长回报的机会。

会计信息是上市公司向资本市场提供的重要公开信息,是投资者进行投资分析的重要依据,尤其是关于现在及未来盈利能力的信息,更是资本市场对其股票进行定价的重要依据。处于会计报表核心地位的会计盈余,按照应计制(权责发生制)的观点,Sloan(1996)将其分为应计利润和现金流,二者一起对公司未来的盈利能力做出描述。

本文以2014—2017年所有IPO公司为研究对象并对样本公司进行筛选,运用多元线性回归模型实证检验应计利润、现金流及会计盈余与IPOs绩效之间的关系,从而填补我国在这一方面研究的学术空白,并为投资者和管理者提供一定的借鉴意义。

二、国内外文献综述

在应计项目与现金流量的比较上,国外的学者最先比较的是会计盈余和现金流量与价值的相关性。RM Bowen,D Burgstahler,LA Daley(1987)等研究发现:当期现金流量比会计盈余对未来收益率的预测效果更好,会计盈余可以对股价进行解释,加入现金流量之后这个解释的力度得到了提高。

随着研究的进一步加深,越来越多的学者开始研究应计利润和现金流量对未来收益的影响。国外学者普遍认为现金流量对未来收益的影响大于应计利润对未来收益的影响。Cheng and Thomas(2006)、Novy-Marx(2013)、Foerster,Tsagarelis and Wang(2015)、Ball, Gerakos, Linnainmaa and Nikolaev(2015)等通过研究发现,发现基于现金的盈利能力(不包括应计项目)的表现优于包含应计项目的盈利能力,能更加准确地预测股票横截面收益。

国内学者主要在分析会计盈余和现金流量的价值相关性做了一些研究,但是由于中国市场的不成熟以及研究方法、时间跨度不同等原因使研究结果出现了分歧。晏静,洪乐平(2001)、邹国胜(2006)等认为现金流量比会计盈余与股票价值的相关性更高。另外一些学者刘勇(2006)、万宇洵,陈波,胡巍(2007)等则认为会计盈余的价值相关性大于现金流量的价值相关性。

通过文献综述,可以发现国外学者的研究大多比较应计利润、现金流的价值相关性的大小,讨论的是应计利润、现金流对股票收益率的影响,而国内关于应计利润和现金流量对股票收益的影响的研究几乎没有。本文选取会计盈余、现金流与应计利润作为解释变量,为投资者和上市公司管理者的决策分析提供更全面的信息。

三、研究设计

(一)理论基础与研究假设

在应计制会计系统下,企业的会计盈余由应计利润与现金流两部分构成。应计利润在很大程度上和会计人员的主观估计有关,为了较高的会计盈余而产生“利润操纵”的现象。相对来说,现金流较为客观地反映了公司利润的质量,不易受到人为操纵,所以现金流较应计利润更能反映企业真实的业绩状况,

假设1:会计盈余与股票收益率为正相关关系。

假设1a:现金流与股票收益率为正相关关系。

假设1b:应计利润与股票收益率为负相关关系。

本文认为,如果应计利润与股票收益率为负相关关系这一假设成立,那么会计盈余的价值相关性小于现金流的价值相关性。

Bernard和Stober(1989)对会计盈余、现金流和股票价格的关系的研究表明,从时间角度来讲,短期内会计盈余与股票价格的关系比现金流与股票价格的关系更密切,但随着时间区间的延伸,两者逐步趋向收敛,它们与股价的相关性亦逐渐趋同。因此提出如下假设:

假设2:长期内会计盈余、现金流与IPOs绩效正相关。

假设2a:会计盈余对IPOs绩效的影响小于现金流对IPOs绩效的影响。

假设2b:会计盈余与现金流对IPOs绩效的影响差异较短期有所减小,二趋于一致。

(二)变量选取

1、因变量的选取

本文选取新股发行后的5日收益率和一年收益率作为模型的因变量,以此衡量企业IPO的短期及长期绩效。

(1)IPOs股票短期绩效

本文选用新股上市后5天的收益率作为短期绩效的衡量指标,计算公式如下:

上市5天的收益率=(上市后5天的收盘价-上市首日收盘价)/上市首日收盘价⋆100%

(2)IPOs股票长期绩效

本文通过计算新股上市后一年的收益率作为IPOs长期绩效的数值表示,计算公式为上市1年的收益率=(上市后一年的收盘价-上市首日收盘价)/上市首日收盘价⋆100%

2、自变量的选取

本文选取应计利润、现金流与会计盈余指标作为模型的自变量。本文根据Ball,Gerakos,Linnainmaa and Nikolaev(2015),选用会计盈余指标,计算公式为:

会计盈余(AE)=营业收入-营业成本-销售费用-管理费用(剔除研发支出)-财务费用

本文选取Sloan(1996)所采用的从资本负债表角度来定义企业的应计利润:

应计利润(ACC)=(流动资产变化-现金及现金等价物变化)-(流动负债-金融项目变化)-(非流动负债的变化-长期借款变化-应付债券变化)-折旧

根据Ball,Gerakos,Linnainmaa and Nikolaev(2016)采用的方法计算现金流:

现金流(CF)=会计盈余-应计利润

3、控制变量的选取

影响企业IPOs绩效的因素有很多,本文选取以下几个因素作为研究应计利润、现金流和会计盈余与IPsO绩效间关系的控制变量。

(1)募集金额

Jegadeesh、Weinstein和Welch(1993)等用发行规模代表信息不对称程度,实证研究结果表明,发行规模越大,信息不对称带来的风险和不确定性也就越低。公司募集金额的计算公式为:募集金额=最初发行股份⋆发行价格。

(2)承销商声誉

承销商可以缓解发行企业和投资者间的信息不对称问题,从而降低投资者风险。本文将证券业协会公布的连续三年“股票主承销金额”除以三年总金额得出代表承销商声誉变量的得分。

(3)会计师事务所声誉

高声誉的会计师事务所也会对上市公司财务报表披露进行严格监督,减少投资者与发行公司之间的信息不对称,从而有效避免上市公司“利润操纵”的现象。本文根据中注协公布的事务所年度排名信息,将事务所分为“十大”所和“非十大”所,引入虚拟变量:如果会计师事务所排名为前十位,赋值为1,否则为0。

(4)网上中签率

网上中签率的高低,代表着投资者对股票价值的判断,中签率越低,表明投资者对新股的投资价值越认可,因此,网上中签率在一定程度上具有预测股票上市后收益率的能力。

(5)发行价

新股发行价越低,其在二级市场上的上涨可能性就越大,投资者对其需求量也就越大,特别是容易吸引一些非理性投资者,造成新股短期绩效偏高。由于不同公司发行价差别较大,本文将发行价进行对数处理。

(三)样本选取及数据来源

本文选取在我国深交所和上交所2014年1月-2017年12月上市的A股公司作为研究对象,剔除数据缺失及金融行业的样本后,共得到992个样本。本文实证研究数据来源于国泰安数据库、wind数据库。

(四)模型设计

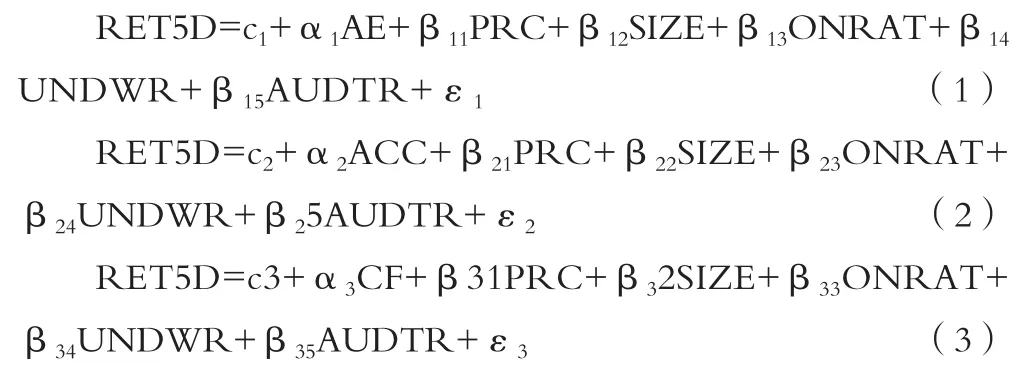

为了实证检验应计利润、现金流和会计盈余对企业IPOs长短期绩效之间的关系,本文建立了以下模型。

衡量IPOs短期绩效:

将会计盈余、应计利润、现金流作为单一解释变量依次带入模型:

将应计利润和现金流同时带入模型:

将会计盈余和现金流同时带入模型:

将应计利润和现金流同时带入模型:

衡量IPOs长期绩效的模型与短期一致,只是将被解释变量换做RET1Y。

其中RET5D为IPOs股票短期绩效,即上市后5天的收益率;RET1Y为IPOs股票长期绩效,即上市后1年的收益率。ci(i=1、2、3...6)为每个模型的截距项,εj(j=1、2、3...6)为每个模型的误差项。

四、实证分析

(一)短期回归分析

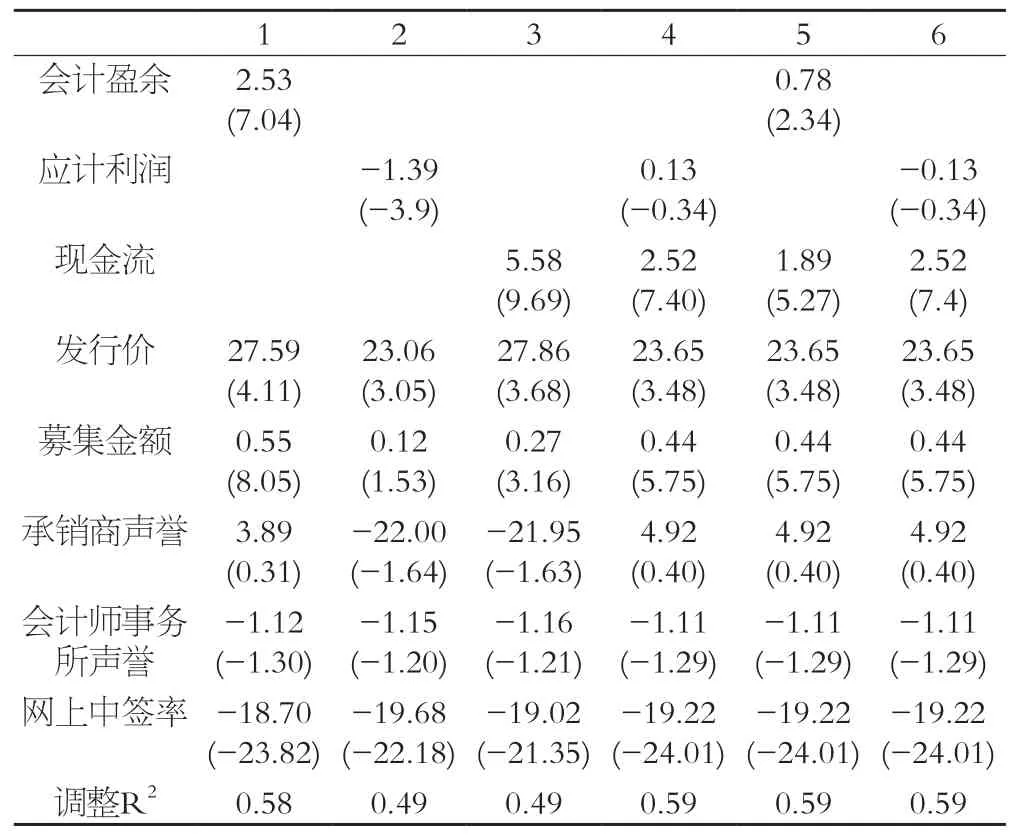

第一列显示了会计盈余与股票5日收益率的相关性。结果显示,股票收益率与会计盈余呈正相关关系,会计盈余系数通过了5%的显著性检验,说明了会计盈余与股票收益率具有相关性,但相关性较低。第二列实证检验了应计利润与股票收益率之间的关系。从表中可以看出,应计利润的系数回归值为负,即表明了股票收益率与应计利润之间是负相关的关系,应计利润的系数同样通过了5%的显著性检验。这说明了应计利润与股票收益率之间具有负相关性,但其对股票收益率的解释力小于会计盈余对股票收益率的解释力。模型(3)将应计利润从会计盈余中剔除,得到现金流与股票收益率的回归结果,结果显示现金流与股票收益率呈正相关关系,参数通过了显著性检验,但解释程度不高,说明我国A股上市公司的现金流指标也具有价值相关性。同时,现金流指标较会计盈余更可靠。因此投资者在进行投资决策时,不仅要关注会计盈余这一特定的指标或表面信息,也要关注现金流,这也将有利于改善我国证券市场存在的功能锁定现象。

表4-1 短期回归分析结果

当我们将会计盈余与应计利润同时放入模型(第4列)进行回归,结果显示,会计盈余的回归系数绝对值比应计利润的系数绝对值大,说明会计盈余对IPOs绩效的解释能力大于应计利润。通过以上分析我们可以推知会计盈余的价值相关性小于现金流的价值相关性。这一推论也可通过模型(5)的实证结果得到验证。通过观察模型(5)的回归系数,我们可以发现现金流的回归系数大于会计盈余的系数,并且二者通过了显著性检验。这说明二者均对IPOs绩效产生影响,但现金流的影响能力更大。当把现金流与应计利润同时放入到模型(6)中进行回归时(第6列),我们可以看到现金流对股票收益率的影响仍然是非常显著的,t值等于7.4,而应计利润的系数没有通过显著性检验。

模型(1)-(6)验证了本文的假设1,即短期内会计盈余和现金流与企业IPOs绩效呈正相关,而应计利润则是负相关的关系。说明了现金流较应计利润能更好地反映企业真实的业绩状况。IPO公司为了提高发行价格,在IPO前会通过提高非正常应计利润的方式进行利润操纵,这些进行利润操纵的公司短期内业绩恶化导致了IPOs短期绩效的恶化。

(二)长期回归分析

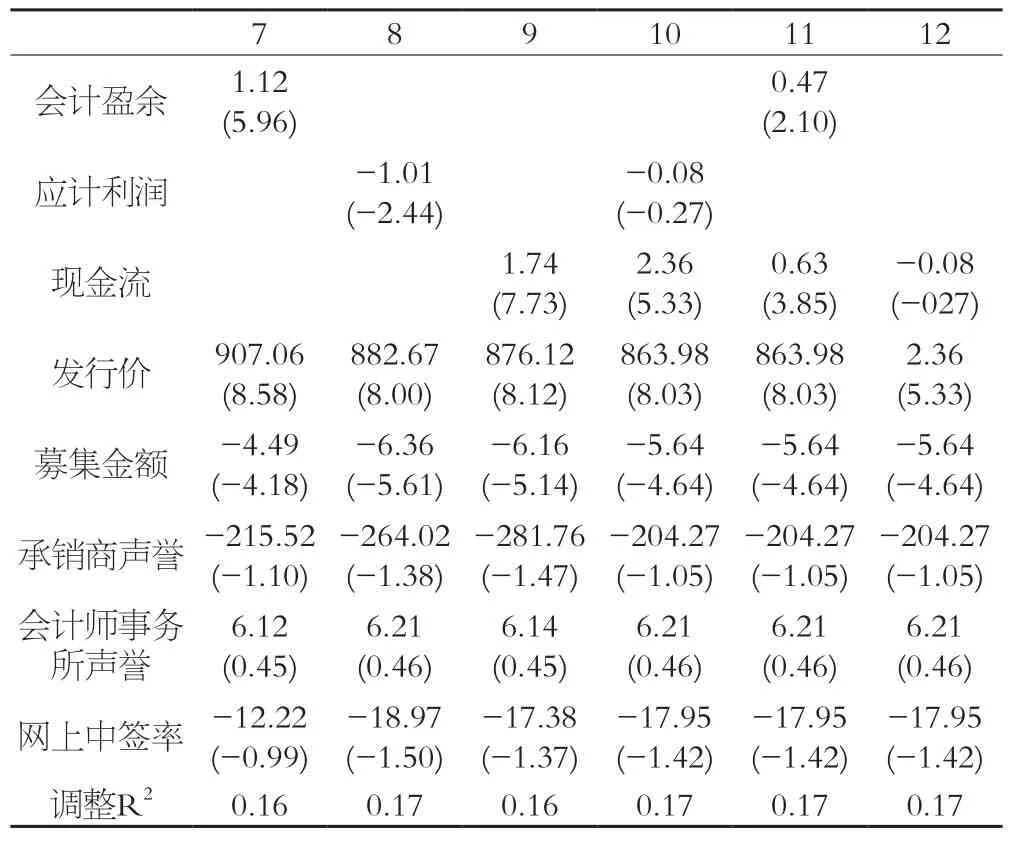

第一列以会计盈余作为自变量,描述其与股票1年收益率的相关性。结果显示,会计盈余与股票长期收益率呈正相关关系,会计盈余系数t值为5.96,通过了5%的显著性检验,但其回归系数比短期小,说明会计盈余对股票收益率的解释能力有所降低。第二列实证检验应计利润与股票一年收益率之间的关系。与短期相同,应计利润的回归系数为负值,二者存在明显的负相关关系,但长期的回归系数比短期的大,表明应计利润对于短期股票收益率的负相关性比长期明显,即在短期内通过“应计异象”获得的超额收益比长期要高,这也为投资者提供了一定的决策依据。这与国内外大多文献研究结果一致,并且这一现象在这些文献中都有了较为详细的论证。这一模型的回归系数同样通过了5%的显著性检验。第三列我们将现金流与股票1年收益率进行回归,得到实证分析的结果。该模型现金流的系数在5%的显著性水平上通过了t检验,且系数为正,表明随着现金流的增加,企业可供使用的资金也就越多,代表着公司财富的增加,因此现金流可以作为预测企业长期股票收益率的指标。但其系数比短期回归系数小,说明现金流对股票收益的解释能力在长期不如短期强。

表4-2 长期回归分析结果

模型(10)试图同时用会计盈余与应计利润解释股票的一年收益率。结果显示,二者系数的绝对值都有所减小,会计盈余回归系数的绝对值比应计利润的稍大,与短期结论相符。模型(11)将会计盈余和现金流同时进行回归,结果表明,现金流的回归系数为0.63,会计盈余的回归系数为0.47,且在α=0.05的显著性水平下均通过了t检验,因此我们可以得出的初步结论是:在长期,现金流和会计盈余都可以用来预测股票收益,但二者的回归系数都比短期相应的回归系数小,表明其解释能力存在下降的趋势,但现金流对股票长期收益解释能力仍然强于会计盈余的解释能力。投资者可以利用现金流分析股票一年的收益率。当把现金流与应计利润同时放入到模型(12)中进行回归时,与短期结果相同,现金流对股票收益率的影响仍然强于应计利润的影响。

模型(7)-(12)验证了本文的假设2,会计盈余和现金流对于股票1年收益率的解释能力与短期相比都有所下降,但现金流下降的幅度更大,说明长期内会计盈余和现金流对股票收益的解释能力趋于一致。

五、结论

本文结论如下:应计利润和IPOs绩效之间存在负相关关系,现金流和IPOs绩效之间存在正相关关系,会计盈余和IPOs绩效之间存在正相关关系。并且短期内,现金流与IPOs绩效的关系比会计盈余与IPOs短期绩效的关系更密切。但随着时间区间的延伸,现金流与会计盈余对IPOs长期绩效的解释能力都有所减弱,但仍有一定的预测能力。而应计利润对IPOs长期绩效的影响则可以忽略不计。

通过应计利润、现金流与会计盈余对公司IPOs绩效的影响实证分析,本文为我国A股市场投资者预测股票收益率提供了借鉴的方向——由于“应计异象”的存在,长短期均可以通过买入低应计、卖出高应计获得超额收益,但短期获益会更大。同时,短期和长期现金流比会计盈余对股票收益率的解释能力都更强,因此投资者通过分析财务报表中的现金流可以对公司股票的收益率做出更为合理的预估,短期的预测准确性会比长期高。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

现代商贸工业(2017年30期)2018-01-22

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21

消费导刊(2016年5期)2016-06-30

商业会计(2015年15期)2015-09-21

科技与创新(2014年3期)2014-04-14

中小企业管理与科技·下旬刊(2009年4期)2009-06-30

现代经济信息(2009年8期)2009-02-03