为实体经济和金融市场赋能

2019-01-17 07:05任泽平连一席谢嘉琪

中国周刊 2019年11期

任泽平 连一席 谢嘉琪

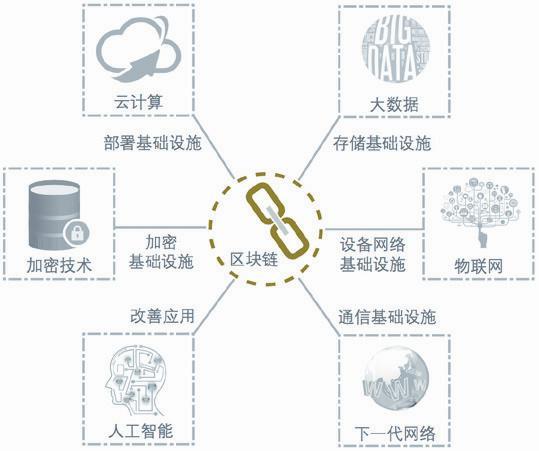

区块链除了自身运用侧链、闪电网络、跨链等技术外,更需要与5G、人工智能、大数据、物联网等新兴信息技术深度融合,从而提升技术性能和链下数据质量并减少资源浪费。被称为“信任的机器”的区块链将如何改变经济运行的方式?如何产业化?发展前景如何?未来有哪些挑战?本文将从理论与实践层面做出回答。

区块链+行业技术

区块链具有四大特点,即范围广、跨主体、提效率、降成本。

范围广:区块链技术能够广泛服务于金融和实体经济领域。几乎所有行业都涉及交易,都需要诚信可靠的交易环境作为行业健康发展的前提支撑。区块链通过数学原理而非第三方中介来创造信任,可以降低系统的维护成本。

跨主体:与流行的观点认为区块链将冲击现有的商业逻辑和环境不同,我们认为,区块链技术目前更适合落地于价值链长、沟通环节复杂、节点间存在博弈行为的场景,是对传统信息技术的升级、对现有商业环境的优化而非颠覆。传统信息技术(如OA、ERP)提升了企业内部的协作效率,区块链技术则将协作范围进一步扩大到跨主体,通过保持各主体间账本的安全、透明与一致,从而切实降低各参与方的信息不对称。

提效率、降成本:我们以四个具有代表性的应用场景为例进行分析(跨境支付、全球贸易物流、供应链金融、征信),发现区块链能够融合实物流、数据流、信息流、资金流,简化验证、对账、审批、清算等交易流程,从而提升效率、降低成本。在部分场景中,区块链也能帮助实现数据确权、促进信息共享。

从全球区块链相关公司融资轮次分布情况来看,目前超95%以上融资事件处于种子轮、天使轮及A轮阶段,B轮及以后只占3%,这说明产业依旧处于早期阶段。2014年后VC融资轮投数量逐步减少,平均轮投规模逐渐增加,投资者更多地将目光从数字货币转移到具体应用场景的落地,说明投资者更加理性、产业逐渐进入早期阶段的尾声。

行业方面,预计未来3~5年将以金融行业为主,逐渐向其他实体行业辐射,更切合实际的场景加速落地,行业从“1到N”发展到包括娱乐、商品溯源、征信等。

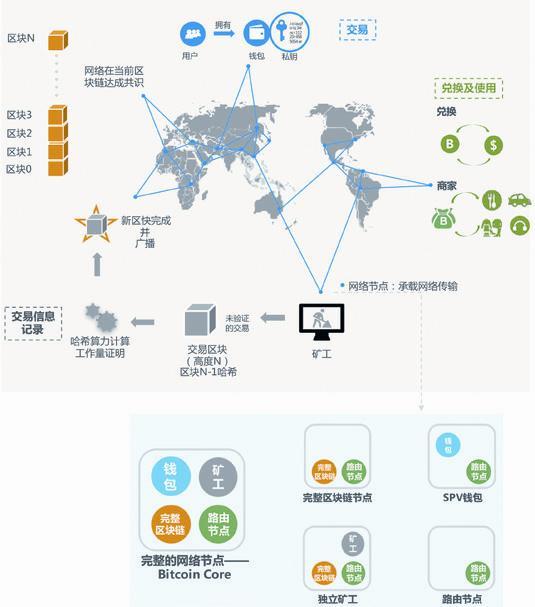

比特币是去中心化虚拟货币的典型代表,是区块链技术的重要应用场景之一,具备去中心化、总量有限、交易安全、信息公开的超前时代的特点。比特币替代信用货币的最大障碍正是去中心化的特性,它挑战了当前以国家信用为基础的全球货币发行机制和理念,我国政府对比特币交易活动的监管逐步趋严。投机需求是主导比特币价格疯涨的内在原因,包括变相换汇、ICO融资等交易活动。在认识到虚拟货币本身风险的同时,我们不能否定区块链技术的创新性和发展潜力。

技术方面,目前联盟链的共识算法、技术性能相较于大型公链可以更好地满足企业对实际商业场景的落地需求,预计未来三年将大规模发展。

政策方面,区块链可以增加执法透明度,探测行业信用情况,加快实体经济革新,预计未来各国将根据自身情况不同力度地辅以政策支持。

总体来说,随着资本和人才的快速涌入,我们认为适合区块链应用的场景将加快落地,行业将在3~5年内更快更规范地发展。

在高速发展同时,区块链(尤其是大型公链)还需要面对交易性能偏低、安全性隐患、标准尚未统一、监管政策不完备等诸多技术、商业与监管方面的挑战。这正说明技术本身仍然处在“从0到1”的初始阶段。

未来,区块链除了自身运用侧链、闪电网络、跨链等技术外,更需要与5G、人工智能、大数据、物联网等新兴信息技术深度融合,从而提升技术性能和链下数据质量并减少资源浪费。

智能合约可能是区块链上最具革命性的应用。如果智能合约在区块链上实现广泛运用,经济分工将在互联网时代进一步细化,全球范围内的各网络节点将直接对接需求和生产,更广泛的社会协同将得以实现。如果上述愿景实现,区块链技术与行业的结合有望迎来“从1到N”的爆发时刻,它的爆发或将不是线性的而是非线性的,区块链也才可能从“信任机器”升级成为引领产业浪潮的重要“引擎”。

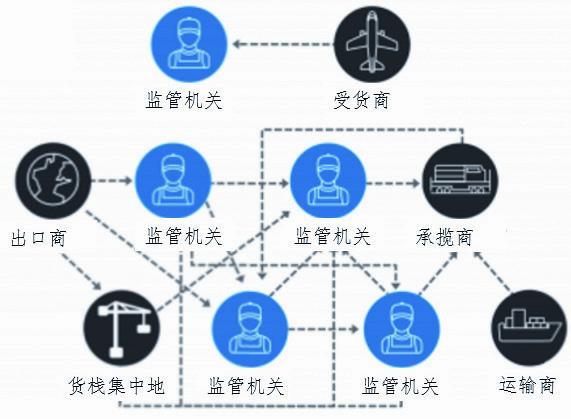

下文将以跨境支付、国际航运物流等四个区块链实际应用场景为例,来讨论区块链究竟如何为实体经济与金融市场“赋能”。

区块链+跨境支付

区块链的分布式架构和信任机制可以简化金融机构电汇的流程,缩短3~5天的结算周期,同时降低SWIFT(环球同业银行金融电话协会)协议的高昂手续费。

SWIFT主要为金融机构的结算提供金融交易的电文交换业务,提供规则统一的金融行业安全报文服务和接口服务。由于跨境金融机构间系统不相通,直接结算成本高昂,同时业务占比低以及对手方存在不确定性,很难构建直接合作关系。代理行的存在、协议的沟通以及交易信息的反复确认使得结算周期平均需要3~5天,其中通过SWIFT进行交易确认往往需要1~2天。

Chained Finance目前为私有链模式,为富士康的核心企业提供相关融资服务,已经覆盖供应商150家、金额已达5亿人民币,并且最深层服务至第五级供应商,未来还会进一步拓展到汽车业和服装业。对于供应链上的中小企业而言,传统模式下融资成本高达25%以上,而在Chained Finance平台下可以核心企业资信的应收账款融资,融资成本可以降低至10%以下。

区块链+征信

征信是依法收集、加工自然人及其他组织的信用信息,并对外提供信用报告、信用评估、信用信息咨询等服务。征信系统的建设对信用风险的防范和信用交易的扩大有着重要作用,从而提高整個经济的运行效率。

早在2014年,清华课题组发布的报告中就曾测算,2012年征信系统改善了4986亿元的消费贷款质量,为银行带来801.6亿元的收益,拉动了约0.33%的GDP增长。当前征信体系“信息孤岛”问题严重,信息归属错位。个人和企业的征信市场主要由政府背景的信用信息服务机构和社会征信机构主导,截至2017年5月份,我国征信市场有138家企业征信机构,9家个人征信机构,由其中八家持股的“百行征信”已获得经营牌照。

随着数据量和征信维度的增加,各个征信机构只能在某一方面做到专业,例如芝麻信用有着较多的支付数据,但缺乏腾讯征信的社交数据,在公共部门的数据也略显不足。导致同一个客户可能在多个征信机构有着不同的征信数据,存在着严重的“信息孤岛”问题,单靠某一个征信机构的数据无法将某一个客户的征信完全展现出来,导致片面的决策和风险。

当前征信体系的数据归属错位。个人和企业的信用信息应归个人和企业所有,现行的征信体系,相关信息都在征信机构手中,由此带来数据安全和隐私问题。

通过系统各节点的信息共享,区块链可以构建一个完整的“信用分评价体系”,根据个人行为对信用的影响程度高低(例如信贷数据影响较高、非信贷数据影响较低)来评估个人的整体信用水平,并根据联盟机构对信用评价的贡献分配信用使用方查询数据产生的收益,解决“信息孤岛”问题。

LinkEye对区块链+征信进行了初步尝试LinkEye是一套基于区块链技术的征信共享联盟链解决方案,通过区块链技术和信贷经济模型的整合,来构建联盟成员(金融公司)之间的征信数据共享和服务平台。联盟成员在借贷行为发生前,与借款人达成协议,发生失信行为将在平台公示,区块链的签名机制保证了数据的不可篡改,从而完成失信人名单共享,同时开放对外查询接口,向社会共享数据。自2017年8月份上线以来,已有包括快惠金服,钱袋宝等在内的13家机构参与其中。

区块链技术的应用还有助于进一步厘清征信数据的归属问题。当前的征信体系下,信用数据全部掌握在机构手中。区块链模式下,个人所产生的信用行为记录由机构向区块链进行反馈,并在个人的“账簿”上进行记录,向全网广播,通过共识机制进行记录,信用查询时,则需要经用户许可才能查询个人信息。

猜你喜欢

少儿科学周刊·儿童版(2022年12期)2022-07-09

中国计算机报(2019年8期)2019-03-27

南风窗(2018年22期)2018-10-31

中国计算机报(2018年15期)2018-08-28

南都周刊(2018年6期)2018-06-23

小天使·五年级语数英综合(2017年11期)2017-11-30

中华手工(2017年2期)2017-06-06

瞭望东方周刊(2016年45期)2016-12-07

齐鲁周刊(2016年22期)2016-06-17

中外会展(2014年4期)2014-11-27