永辉超市财务风险及防范

2019-01-15 04:21李慕雅

中国经贸导刊 2019年35期

摘 要: 随着中国市场经济进程不断深化,越来越激烈的市场竞争导致企业的发展受到了许多不确定因素的影响。伴随着“新零售”概念的出现,零售行业转型迫在眉睫,企业面临发展机遇的同时也存在着财务风险。以永辉超市2014至2018年的年度报告为研究基础,依据资金循环的运动规律,分别从筹资风险、投资风险、运营风险和收益分配风险四个方面对永辉超市的财务风险进行分析,并提出相关建议。

关键词: 零售业 永辉超市 财务风险

一、公司简介

永辉超市成立于2001年,2010年在上海证券交易所A股上市(股票代码:601933),以生鲜和食品用品为主营产品,是我国超市零售业“农改超”的先行者,被百姓誉为“民生超市、百姓永辉”。面对互联网的冲击,2015年京东入股永辉超市,双方就电商运营和物流配送等方面进行了深入合作,促进了永辉超市线上线下的协同发展。2017年公司通过打造“云超、云创、云商、云金”四个板块业务,试图布局永辉超市生态体系。2018年公司对板块业务进行了调整,重新确立了“超市、供应链、大科技部、云金”四大板块。目前,永辉超市在福建、重庆等24个省市已发展超过700家连锁超市,经营面积超过500万平方米,是行业内为数不多的依然在扩张,并且能够在大部分地区盈利的零售超市企业[1]。

二、财务风险分析

(一)筹资风险分析

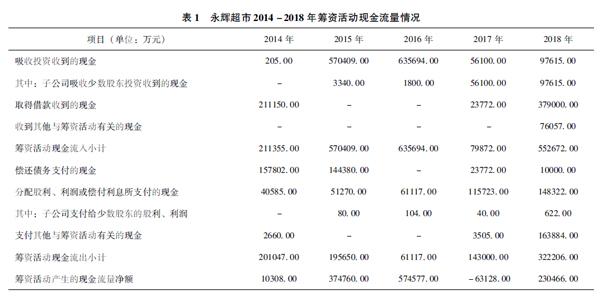

筹资风险是指企业由于现金短缺、现金流入的期间结构与债务的期限结构不相匹配或者企业在收不抵支的情况下出现的到期无力偿还债务的支付风险。从表1中可以看出,2014-2018年永辉超市筹资活动产生的现金净流量波动幅度较大。公司2015-2016年的筹资活动现金净流量增幅明显,主要原因是2015-2016年永辉超市吸收投资收到了大量现金使得公司现金流入量增加,同时2016年无偿还债务的支出使得公司现金流出量大幅度减少所致。2017年,公司分配股利金额大量增加,是其当年筹资活动产生的现金净流量出现负值的主要原因,并且2018年股利分配的金额依然增加明显,但由于2018年公司借款金额大幅增加,使得公司2018年筹资活动现金净流量转正。通过分析发现,公司近几年正在实施较为积极的筹资政策,融资方式主要以债券和股权融资为主,这样会增加公司后期的偿还债务和支付股利的压力。

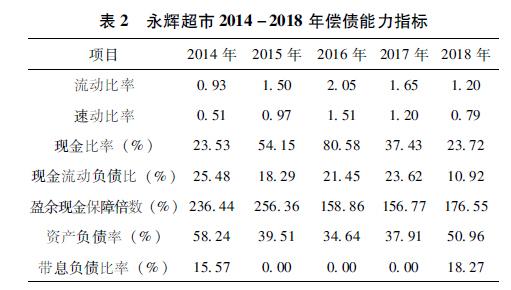

如表2所示,2015-2016年永辉超市的流动比率、速动比率和现金比率增幅明显,主要原因是公司前期募集的资金到账,使得货币资金大幅增加,但2017-2018年由于公司將货币资金用于分红、投资和理财,使得三个比率又同时下降明显。一般来说,流动比率、速动比率和现金比率的指标经验值分别为2、1和20%,2018年永辉超市的流动比率和速动比率均未达到经验值。同时近几年公司现金流动负债比率呈下降趋势,2018年降低到1092%,表明公司流动负债的偿还缺少足够的现金流量保护,盈余现金保障倍数也呈下降趋势,公司的收益质量有所降低,对债权人的权益保护力度下降,短期偿债风险增加。

从表2中还可以看到,2014年和2018年公司资产负债率相对偏高,主要原因是扩张计划借入借款,使得公司负债规模扩大。2015年偿还了举债的借款,是公司2014-2015年资产负债率下降明显的主要原因。总体来看,公司的资产负债率能够维持在50%左右及以下,资本结构较合理,面临的财务杠杆风险较低,长期偿债能力较好。另外,公司带息负债比率较低,查阅公司资产负债表可知,永辉超市大部分负债为应付账款和预收账款,未来偿还利息的压力较小。

(二)投资风险

投资风险是指企业为实现其投资目的而对未来经营、财务活动可能造成的亏损或破产所承担的风险,投资活动分为对内投资和对外投资。由表3中数据显示,永辉超市2014-2018年的投资活动现金流入量和流出量均在持续上升,投资活动产生的现金流量净额为负,主要原因是公司近几年正在积极扩张和转型升级,新开张的门店还未步入正轨,新业务也还处于探索阶段,营业额贡献度相对较少,短期内难以收回全部投资成本,使得投资活动产生的现金流入量小于流出量。查阅相关年报资料可知,近几年公司的对内投资主要为支付门店和新业务扩张所需的存货、固定资产等费用,对外投资主要为购买理财产品、增加长期股权投资等。

由表4可以看到,近几年永辉超市的总资产报酬率呈下降趋势,表明对公司资产投资带来的收益率有所下降。同时,永辉超市虽然一直处于不断扩张发展的态势,其资产每年都在增长,但是永辉超市所实现的利润却没有实现稳步增长,尤其是2015年和2018年,公司净利润甚至出现负增长。查阅相关年报资料可知,公司的投资损失和新业务经营亏损是企业净利润出现负增长的主要原因。2015年企业的投资收益较2014年减少了29293万元,加上对联营企业和合营企业的投资亏损,减少额达到38221万元[2]。2018年永辉云创作为永辉超市发展新业务的重点板块,也是其主要的投资板块之一,仅前九个月经营亏损达61734万元,对永辉超市的业绩产生了较大影响。可见,面对越来越激烈的市场竞争,积极的扩张和转型战略虽然可能扩大公司规模,增加企业利润,紧跟时代步伐,但同时也使公司面临更大的投资风险。

(三)运营风险

运营风险是指企业在生产经营活动中,由于各个生产销售环节的不确定性因素而导致企业资金循环能力不足、预期收益减少的风险。如表5所示,永辉超市近几年存货和固定资产周转率相对稳定,略有增加,但应收账款周转率大幅下降,主要原因为近几年公司应收账款里增加了大量的应收保理款,这在一定程度上增加了公司应收账款的坏账风险以及资金营运压力。净资产收益率呈现下降趋势,可见,伴随着永辉超市的不断扩张其利润并未随门店的增加而达到一个更高的收益水平,收益率反而有所降低,公司高层应考虑适当放缓扩张和转型步伐,调整公司营运战略,提高公司盈利能力。2015年和2018年公司销售净利率和成本费用利润率下降明显主要是这两年公司投资损失和新业务经营损失导致的利润减少引起的,由此可以看出,近几年公司的经营发展并不稳定,利润忽高忽低。资产现金回收率下降明显,表明企业整体资产创造现金的能力下降,公司应加强自身营运管理能力,尤其是近几年新开创业务的管理水平有待提升。

(四)收益分配风险

收益分配风险主要表现在两个方面:一方面实行低股利分配政策会抑制股东的积极性,另一方面高股利的分配政策会影响企业偿还债务的能力、再生产的能力。永輝超市的分配政策以发放现金股利为主,这种方式虽然让股东、债权人和广大投资者获得收益,从而对企业未来的发展充满信心。但是,从表6中可以看到,永辉超市近几年的股利支付率上升明显,尤其

三、财务风险防范

永辉超市自2001年成立至今发展迅速的同时也时刻面临着财务风险。从上文数据分析来看,近几年,虽然公司的发展速度有逐渐放缓的迹象,但总体来说,在零售行业依然是发展较好的企业之一。而面对财务风险,企业有必要加强自身短期偿债能力,降低筹资风险;提高投资决策水平,降低投资风险;调整营运战略,降低运营风险;合理地进行股利分配,降低收益分配风险。

(一)扩宽筹资渠道,优化资产负债结构

在日常经营中,公司需要时刻了解自身的财务状况,合理预估公司的资金需求量。在融资方式上,除了债权融资和股权融资,公司还可以通过商业信用和内部融资等方式筹集资金,多元化的筹资渠道能够分散企业的筹资风险。偿债能力的下降不仅会降低企业在资本市场的融资信用能力,并且当投资者的资本本金安全下降时,投资者所要求的必要报酬率会增加,进而增加企业的筹资成本和风险。永辉超市近几年的短期偿债能力有下降趋势,企业可以适当调整其流动资产和流动负债的内部结构。确保有足够的存货可以偿还其预收货款;降低应收账款中保理款的金额,提高应收账款的周转速度,进而提高资金循环效率,降低偿债风险;同时筹资时注意分散公司的负债偿还期限,避免出现集中偿还债务的情况[3]。

(二)完善公司的投资风险管理体系,采取稳健的投资策略

公司的管理层应树立全新的风险意识,以远近结合的战略目光看清企业所面临的风险。公司的财务人员要提升对风险认识的前瞻性,并制定相应的解决方案,将企业风险预警系统和内部控制系统进行融合,使企业在风险控制中掌握主动权[4]。同时在权衡一个项目盈利情况时,还需要综合考量下企业的财务经营状况,过于保守的投资策略可能会使企业丧失先机,而激进的投资策略可能致使企业陷入极大的财务困境。

(三)优化赊销标准和应收账款催收制度,调整运营战略

以良好的客户信用评价机制为保障,建立恰当的资信额度。通过对不同客户给予不同的信用额度,能够规避缺乏信用资质的客户赊销的应收管理风险,同时建立及时的应收账款催收制度,有效的内部激励催收等都将有利于提高企业的资产周转速度。在实施扩张战略时,注重门店数量增长的同时也要时刻关注质量状况,对于每个新店都应实现后续的跟踪辅导,使其尽快地融入新区的消费市场,从而在较短的时间内实现规模效应[2]。

(四)合理制定收益分配方案,量力而行

在不同的盈利能力条件下,公司可以制定不同的收益分配方案,既要考虑分配对于投资者的影响,也要考虑自有资金的留存。在业绩较为一般的年度,公司可以采取低股利分配政策,通过稳定偏低的股利有利于给资本市场传递公司经营现状稳定的信息,而较低的股利支付能够使企业持有更多的盈余,从而不会出现较高的现金流压力。而在盈利较多的年度,公司可以在正常年度的股利基准上适当的增加现金股利发放,通过弹性的股利分配政策,能够有效提升公司在资本市场的对外形象,展示公司的发展潜力。当出现亏损时,公司可以着力提升自身的盈利增长点,向外界释放公司的长期前景向好,同时采取紧缩的股利分配方案[5]。

参考文献:

[1] 永辉超市股份有限公司.永辉超市股份有限公司2018年年度报告[R].福建:永辉超市股份有限公司,2019.

[2]郭鲍冬,蒋力.财务分析案例--以永辉超市股份有限公司为例[J].时代金融,2016(21):204-205.

[3]张先治,陈友邦.财务分析[M].7版.大连:东北财经大学出版社,2014.

[4]敖敏.永辉超市财务报表分析[J].时代金融,2017(14):180-181.

[5]周泽华.广济药业财务风险分析与控制[D].湖南大学,2016.

(李慕雅,东华理工大学)

猜你喜欢

商业文化(2020年7期)2020-04-09

商业经济研究(2019年20期)2019-10-28

中国连锁(2017年6期)2017-07-05

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

汉语世界(The World of Chinese)(2016年5期)2016-01-10

中国对外贸易(2014年3期)2015-02-09