国家审计体制下审计功能的发挥

2019-01-13 01:34王雪

现代企业 2019年12期

王雪

不同的国家审计体制决定了审计机关的隶属部门,从而决定了国家审计独立性的强弱,独立性的强弱又会影响审计的需求、供给、固有功能。而国家审计功能包含了固有功能和现实功能,现实功能则会受制于审计需求、审计供给、固有功能。我国目前现行的审计体制依据审计机关的从属关系可分属于行政型审计模式,在这种审计模式下,国家审计机关是国家政府的下属部门,受政府领导对政府负责,在这种体制下虽然有较强的权威性和时效性,但依旧存在独立性较弱的问题,那么在这种审计体制的大背景下分析怎样使审计功能得到有效的发挥具有重要意义。有不少的文献研究了国家审计体制的对比以及改革之路的探讨,与此同时对于审计功能的研究也比较丰富了,然而关于国家审计体制下如何使审计功能得到有效发挥的问题仍然没有较为系统的阐述,要想解决这个问题就必须明确国家审计体制是如何影响审计功能的发挥,所以本文通过分析在国家审计体制下审计功能的发挥路径,并在此基础上解决在国家审计体制下审计功能如何有效发挥的问题。

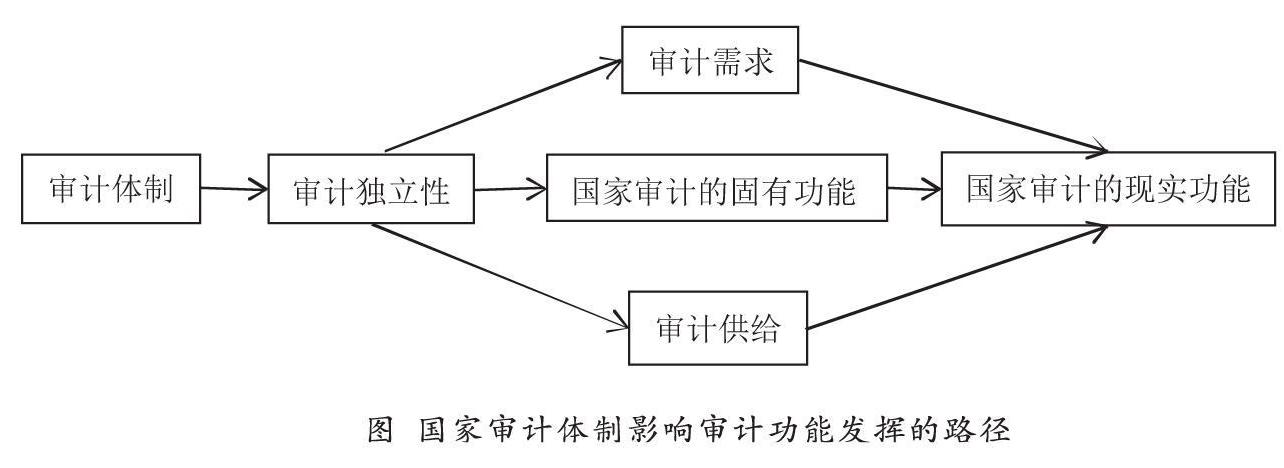

一、国家审计体制影响审计功能发挥的路径

国家审计体制解决的最核心问题是审计机关的隶属关系,而其隶属关系则对審计的独立性产生影响;国家审计功能存在两个维度,分别是国家审计能干什么即国家审计的固有功能和国家审计干了什么即国家审计的现实功能,现实功能的实现则受到审计供给、审计需求、固有功能的共同作用。

不同的审计体制呈现出截然不同的特点的根本原因是审计机关的隶属机构的区别,而隶属机构又决定了审计机关的独立性,审计机关的独立性又进一步对审计需求、审计供给、审计固有功能产生影响,并最终影响审计的现实功能产生影响。因此国家审计体制影响审计功能发挥的路径如下图所示:

1.路径一:审计体制→审计独立性→审计需求→国家审计的现实功能。在这条路径中,由于国家审计机关从属于政府部门,受政府部门的领导并对政府负责,所以审计机关的独立性会受到体制的影响,审计独立性的强弱将会直接影响审计的需求。国家审计的审计需求源于国有资源的委托代理关系,而国有资源的委托代理呈现多层级的现象,公众将国有资源委托给本级政府,本级政府又将其委托给国有资源管理部门,国有资源管理部门又进一步委托给国有资源营运机构,这时多层级的代理关系会出现代理问题和次优问题,审计的需求就由此产生了。然而审计机关是隶属于本级政府的,受托于政府部门对国有资源管理部门和国有资源营运机构进行监督,那么上级政府对本级政府的监督则是依赖于审计机关的报告结果,显然审计机关的独立性会对审计需求产生影响,而审计需求又会影响国家审计的现实功能,由此就产生了第一条路径即:审计体制→审计独立性→审计需求→国家审计的现实功能。

2.路径二:审计体制→审计独立性→国家审计的固有功能→国家审计的现实功能。在这条路径中,由于国家审计机关从属于政府部门,受政府部门的领导并对政府负责,所以审计机关的独立性会受到体制的影响,审计独立性的强弱又会影响国家审计的固有功能。国家审计的固有功能主要包含了鉴证、评价、监督。鉴证的实质是将已经发生的事实与先前建立的标准进行对比并发表意见;评价的实质是将已经发生的事实和相关与事项运行的理想过程或结果进行对比;监督的实质是对已经发生的事实中违背事项进行纠正责任者进行处理处罚。由此我们可以发现审计的独立性显然会影响审计的客观公正从而对鉴证、评价、监督产生影响,而国家审计干了什么又取决于国家审计能干什么,即国家审计的现实功能受制于国家审计固有功能,第二条路径就产生了:审计体制→审计独立性→国家审计的固有功能→国家审计的现实功能。

3.路径三:审计体制→审计独立性→审计供给→国家审计的现实功能。在这条路径中,由于国家审计机关从属于政府部门,受政府部门的领导并对政府负责,所以审计机关的独立性会受到体制的影响,而审计独立性的强弱又会对审计的供给产生影响,在审计独立性变强的情况下审计供给就会合理增加,在审计独立性变弱的情况下审计供给也会相应的减少。而审计供给又会对国家审计的现实功能产生影响,即国家审计干了什么必须由它的现有能力为前提,第三条路径就产生了:审计体制→审计独立性→审计供给→国家审计的现实功能。

综上所述,国家审计体制会对国家审计的独立性产生影响,而独立性又会对审计需求、审计的固有功能、审计供给产生影响,审计需求、审计的固有功能、审计供给又共同作用于审计的现实功能。

二、国家审计体制下审计功能的有效发挥

根据国家审计体制对审计功能影响路径的分析,可以看出审计的独立性是连接国家审计体制与审计功能的关键桥梁,那么要想审计功能得到有效的发挥就必须由此入手。

1.改革现有审计经费的拨付制度。在我国现行的国家审计体制下,审计机关的经费是由所属的政府部门进行拨付的,因此要想使审计机关的独立性增强就必须改变现有的经费拨付制度。只有审计机关有充足的专项经费才能始终保持良好的独立性,切实解决经费拨付制度问题就应该将审计经费实行垂直的划拨体制,即和财政经费一样将其直接列入中央预算,由全国人大进行核定。如果这一制度得以实施将在很大程度上提升国家审计的独立性,进而使审计功能得到有效地发挥。

2.设立与政府部门同级的审计委员会。国家审计部门在国家治理中就相当于国家的内部审计部门,那么也可以效仿企业的内审部门的制度设计,设置与政府部门同级的审计委员会,对国家审计机关进行领导和监督,这种做法就相当于对审计对象有双重监督,相互制约,能够大幅度地提高国家审计部门的独立性,从而在一定程度上降低审计问题的出现使审计功能得到有效地发挥。

3.改进审计机关主要负责人的任免制度。国家审计机关独立性的强弱在一定程度上可由审计机关的主要负责人的任免来反映,就比如说主要负责人的招录方式是由职员推举和国家任命效果是完全不同的,无论是从胜任能力还是专业性都能够有所体现。因此要想加强国家审计机关的独立性完善主要审计机关负责人的人事安排是不可或缺的,与此同时审计机关的主要负责人应具备相匹配的职责权限,只有这样才能进一步提升国家审计机关的独立性,从而使审计功能得到有效实施。

4.建立健全审计法律法规,明确国家审计的范围和职权。增强国家审计机关的法律地位也能够在一定程度上增强其审计独立性,因此对审计法律法规的进一步完善,明确国家审计的范围和职权也是提升国家审计机关独立性的必要手段。形成以《审计法》为核心的审计准则和审计操作指南,法律地位能够非常显著的提升国家审计机关的强制性和权威性,进而无形中使审计的独立性也同时增强。

三、结论和启示

本文通过对已有文献研究的梳理和综述,总结发现关于如何在现有的审计体制下使审计功能得以有效实施这一问题仍没有系统的阐述,因此本文将其作为立足点,首先分析审计体制对审计功能的影响路径,进而提出采用改革现有审计经费的拨付制度、设立与政府部门同级的审计委员会、完善主要审计机关负责人的人事安排、建立健全审计法律法规,明确国家审计的范围和职权的方式来提升审计机关独立性来促进审计功能的发挥,最终解决了这一问题。

国家审计体制对审计功能发挥的影响路径主要有以下三条:第一,审计体制→审计独立性→审计需求→国家审计的现实功能;第二,审计体制→审计独立性→国家审计的固有功能→国家审计的现实功能;第三审计体制→审计独立性→审计供给→国家审计的现实功能。通过对比不难发现影响路径中的关键因素是审计的独立性,因此可以通过增强国家审计机关的独立性来促使审计功能的有效发挥。针对增强国家审计机关独立性的问题,可以从经费来源、职权界定、法律地位三方面展开,就如同前文所述一样。

全文的论述都旨在点明审计机关独立性强弱的重要性,因此如何在今后的审计体制改革中加强审计独立性是我国漫长改革之路的重点,也是理论探讨的焦点和热点。与此同时,无论是理论界还是实务界都应该对国家审计的独立性有一个极其明确的定位,审计的独立性是开展审计业务的充分条件,亦是审计功能得以有效发挥的根本。

(作者单位:新疆财经大学会计学院)

猜你喜欢

潍坊学院学报(2021年3期)2021-08-23

现代营销(创富信息版)(2018年10期)2018-10-12

青海政报(2017年22期)2017-04-09

中国工程咨询(2017年6期)2017-02-21

中国卫生(2016年10期)2016-11-13

中国卫生(2016年11期)2016-11-12

电网与清洁能源(2015年5期)2015-12-29

中国卫生(2015年6期)2015-11-08

电子科技大学学报(社科版)(2015年2期)2015-07-18

中国工程咨询(2012年10期)2012-02-13