投资者情绪、管理层持股对公司迎合投资的影响研究

2019-01-13 09:52李家彬

中国市场 2019年33期

关键词:投资者情绪

李家彬

[摘 要]文章以投资为解释变量进行回归得到非效率投资的代理变量,再以托宾Q值为解释变量回归得到公司投资机会和投资者情绪的代理变量,最后运用混合OLS法对样本进行分段回归。实证发现:投资者情绪与企业迎合投资正相关,管理层持股对公司迎合投资有抑制作用,当且仅当公司过度投资且投资情绪高涨或公司投资不足且投资情绪低落。

[关键词]投资者情绪;管理层持股;迎合投资;公司金融

[DOI]10.13939/j.cnki.zgsc.2019.33.061

1 引言

目前,国内外有一些学者对于投资者情绪对公司迎合投资的影响进行了一定的研究分析。依据已知的中国资本市场的数据,投资者情绪会对资源配置效率产生相应的经济后果。投资者情绪对企业当前和未来绩效的影响表现为 “正向影响—负向影响—逐渐消退”的过程。同时,Baker(2003年)的研究结果认为:具有融资约束的企业更容易被错误定价。如果企业拥有充足的内部资金和较强借债能力,而不受融资约束的限制,股权融资渠道的有效性就会受到质疑。在放松企業融资约束的前提下,Polk等人提出了企业投资决策的迎合渠道理论,出于股东利益最大化的经理人如果拒绝投资于投资者认为可以盈利的项目,会迫使投资者(股东)缩短持股周期,并由此产生公司治理的外部压力,因此关注股票短期价格的经理人会迎合投资者情绪扩大或紧缩投资量。

为了保证此次研究分析结果的可靠性,同时为了增强本文所涉及的模型的分析力,文章数据剔除了数据缺失样本公司、金融类保险类上市公司和样本期被ST、*ST的公司样本,选取其余上市公司的相关数据,分析其对上市公司迎合投资行为的影响。

2 模型设计

2.1 数据来源

本文选取2008—2017年度非金融行业A股上市公司,剔除ST、*ST公司样本,同时剔除同时发行H股的公司样本。最后,为了剔除离群值可能对估计结果造成的影响,对各变量在1%水平下做缩尾处理,一共得到5189个研究样本。

2.2 非效率投资代理变量设计

公司的投资水平主要受到资本回报率、所持现金、负债杠杆率、公司规模、股票收益率和销售收入的影响。考虑到市场周期波动,对所有公司在每一个年度分别进行如下截面回归(1):

Invt=β0+β1·ROEt+β2·LAt+β3·Sizet+β4·Rt+β5·Salet+εt

其中Invt为公司的投资水平;ROEt为公司的资本回报率,等于公司净利润除以净资产;LAt为公司的负债杠杆率,等于公司总负债除以总资产;Sizet为公司规模,用公司总资产的对数进行表示;Rt为公司的股票收益率;Salet为公司的主营业务收入。

模型(1)中的残差可作为公司非效率投资的衡量。若残差小于0,表明公司投资不足;若残差大于0,表明公司投资过度。通过上述方法可以得到公司非效率投资的代理变量It。

2.3 投资者情绪代理变量设计

参考Rhodes-Kropf等的做法,将托宾Q值分离为包含公司成长性内在价值部分和市场错误定价部分。考虑到市场周期波动,对所有公司在每一个年度分别进行如下截面回归(2):

tobin′Qt=β0+β1·Sizet+β2·LAt+β3·Roat+εt

其中tobin′Qt为公司的托宾Q值,Sizet为公司规模,用公司总资产的对数进行表示;LAt为公司的负债杠杆率,等于公司总负债除以总资产;Roat为公司资产收益率,用公司净利润除以总资产表示。

模型(2)中的拟合值Qt可以作为公司投资机会的代理变量。同时,将模型(2)中的残差项做标准化处理后,可以得到情绪指标的代理变量Sentit。

3 实证模型设计

根据公司投资决策的迎合渠道理论,关注股票短期价格的管理层会迎合投资者情绪扩大或紧缩投资量,从而产生迎合投资行为。为了检验假设1:迎合投资行为受投资者情绪影响且两者关系呈正相关,以公司非效率投资的代理变量It衡量迎合投资行为,控制了影响公司投资的其他因素,利用投资者情绪的系数β1衡量投资者情绪对公司迎合投资的影响,建立以下实证模型(3):

I+t=β0+β1·Sentit+β2·Boardt+β3·ROAt+β4·Qt+β5·Casht+β6·LAt+β7·SIZEt+∑year+ε

I-t=β0+β1·Sentit+β2·Boardt+β3·ROAt+β4·Qt+β5·Casht+β6·LAt+β7·SIZEt+∑year+ε

考虑到过度投资与投资不足下公司情况不同,将全体公司投资变量按正负分为过度投资I+t与投资不足I-t(It为负时取其绝对值)两部分,分段回归。

为了检验假设2:管理层持股水平会抑制公司迎合投资水平,增加投资者情绪与管理层持股水平的交叉项,利用投资情绪和管理层持股的交叉项的显著性来判断管理层持股这一治理机制能否有效地抑制公司的迎合,建立以下实证模型(4):

I+t=β0+β1·Sentit+β2·Boardt+β3·Sentit·Boardt+β4·ROAt+β5·Qt+β6·Casht+β7·LAt+β8·SIZEt+∑year+ε

I-t=β0+β1·Sentit+β2·Boardt+β3·Sentit·Boardt+β4·ROAt+β5·Qt+β6·Casht+β7·LAt+β8·SIZEt+∑year+ε

同样考虑到过度投资与投资不足下公司情况不同,将全体公司投资变量按正负分为过度投资I+t与投资不足I-t(It为负时取其绝对值)两部分,分段回归。

4 实证结果分析

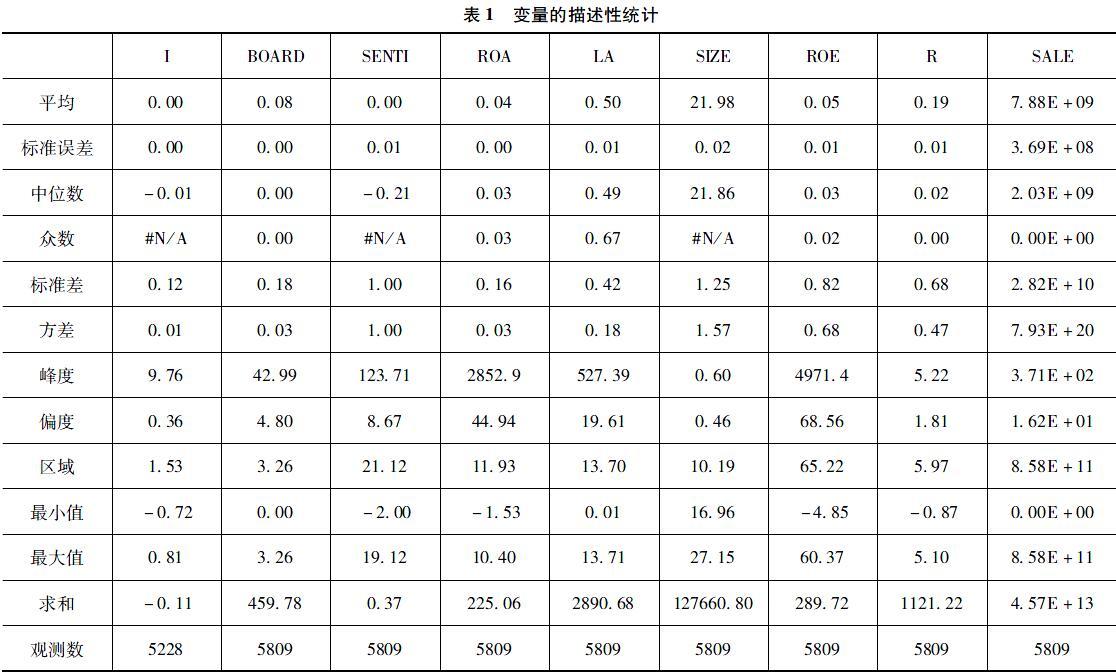

4.1 描述性统计

表1给出了实证分析中用到的各个变量的描述性统计。从Board变量来看,管理层持股比例相对于总股本来说较小,说明目前在我国市场只有较少部分公司对管理层进行有效的股权激励。

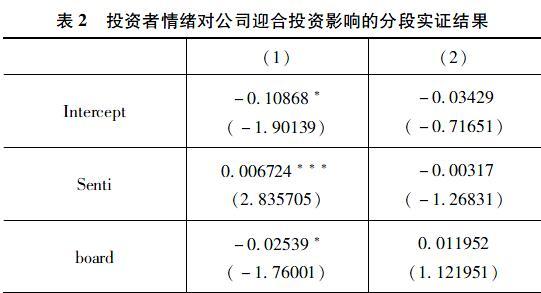

4.2 基本回归结果

从结果可以看出,自变量Senti的回归系数为0.006724,显著性水平为1%。因此,在公司过度投资的前提条件下,投资者情绪对公司迎合投资具有正向影响,假设1成立。

从表2的第二列可以看出,自变量Senti不显著。虽然在此处,自变量Senti不显著,但是当加入交叉项Senti*Board之后,Senti为-0.00468且显著性水平为10%(符号为负是因为对小于0的投资不足值取了绝对值)。有理由认为在投资不足的情况下,投资者情绪仍然对公司迎合投资有正向影响。

综上所述,研究假设H1成立。同时,考虑到Senti在两段实证方程中的绝对值和显著性水平,发现在公司过度投资情况下,投资者情绪对公司迎合投资影响更大。

4.3 检验管理层持股水平对公司迎合投资的抑制

在两个实证模型的基础上,加入Senti*Board的交互项,分段回归后得到表3中的结果,以检验假设H2:管理层持股水平会抑制公司迎合投资水平。结果显示,无论是公司处于过度投资还是投资不足状态,交互项的显著性均为不显著,这说明在未将投资者情绪分为高涨和低落的条件下,假设H2被否定。但其仍有积极的意义:一是观察第(4)列中Senti的系数与t值,证明了假设H1在投资不足的情况下仍然成立(具体分析见上节);二是发现第(3)列中Board仍在10%上具有显著性,让我们思考管理层持股水平对公司迎合投资的抑制是否存在一定条件。

5 结论

本文的意义在于丰富了投资者情绪应用于公司金融的理论,同时结合了管理层持股的因素,考察了两者对公司投资的共同作用。可以强化对公司管理层的股权激励,有效预防公司在外部管理压力下的迎合投资行为,避免投资非效率;同时,政府可出台相关政策鼓励管理层持股并增加管理层股票的限制性,通过管理层持股抑制迎合投资这一渠道化解投资非效率难题。

参考文献:

[1]花贵如,刘志远,许骞.投资者情绪、企业投资行为与资源配置效率[J].会计研究,2010(11).

[2]BAKER M, STEIN J, WURGLER J. When does the market matter? stock prices and the investment of equity-dependent firms[J].Quarterly journal of economics, 2003, 118 (3): 969-1005.

[3]张庆,朱迪星.投资者情绪、管理层持股與企业实际投资——来自中国上市公司的经验证据.

[4]POLK C, SAPIENZA P. The stock market and corporate investment:atest of catering theory[J].Review of financial studies, 2009, 22 (1): 187-217.

[5]刘端,陈收.股票价格对中国上市公司投资行为的影响——基于不同股权依赖型公司的实证[J].管理评论,2006(1).

猜你喜欢

商业会计(2017年4期)2017-04-06

经济研究导刊(2017年6期)2017-03-24

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

社会科学研究(2015年5期)2015-12-10

西部金融(2015年9期)2015-10-26