长三角城市群的金融集聚效应和金融辐射效应研究

2019-01-13 09:49黄丹荔吴昳

财经问题研究 2019年12期

关键词:金融集聚

黄丹荔 吴昳

摘 要:本文对金融集聚效应和金融辐射效应的形成机理与意义进行了深度的分析,阐述了金融集聚效应和金融辐射效应的科学测度方法,全面构建了长三角城市群金融集聚的评价体系,并对长三角城市群26个城市的金融集聚水平进行了综合评价和排序。在此基础上,选取其中得分为正的城市使用威尔逊模型和引力模型分别计算其辐射半径和辐射强度,并结合长三角城市群金融生态环境的实际进行比较分析和实证检验。研究结果显示,无论是从金融集聚还是从金融辐射的角度来分析,长三角城市群金融业发展存在不均衡现象,且发展水平相对稳定;在长三角城市群中,金融发展与金融集聚度水平高的城市对其周边城市产生不同程度的辐射作用,而且这些城市之间的辐射作用与影响会出现交叉和重叠,为金融资源共享、促进金融市场与经济发展提供了很高的平台,从而形成了“金融马赛克”现象;上海始终是长三角城市群金融集聚效应和金融辐射效应最强的城市,杭州、苏州和南京等城市金融集聚效应和金融辐射效应较为接近,而无锡、宁波和合肥等城市则还有很大的上升空间。基于此,本文提出了相应的政策建议,以期为进一步推动长三角城市群金融业和整体经济的发展提供指引和应用参考。

关键词:长三角城市群;金融集聚;金融辐射;金融资源

中图分类号:F830.9 文献标识码:A

文章编号:1000-176X(2019)12-0065-08

一、问题的提出

20世纪70年代以来,世界各国产业集聚现象日益显现,在此基础上,金融业的集聚也随之逐渐形成。美国金融危机以后,虽然金融产业在全球范围内都遭受了巨大的冲击,但随着各国政府采取的各项“反危机措施”的不断发力,金融产业的发展已逐步复苏。

如今,近年来,无论是学术界还是产业界,都加强了对金融集聚产生的影响与效应的关注。首先,金融集聚可以借助金融产业的自身优势,利用金融产业与其他产业发展的关联性效应,有效促进地方产业结构的优化与升级,加速区域经济发展。其次,金融集聚发展到一定程度必然会产生金融辐射效应,以带动周边城市的经济与本区域经济的高效融合。可见,使金融资源在空间领域进行集聚并发挥辐射效应是当代金融业的发展趋势和显著特征,因此,提升地区金融业的集聚度和辐射功能是促进该地区金融业竞争力提升的关键。

长江三角洲(简称“长三角”)地区是我国经济规模最大、经济发展质量最好,也是最具发展潜力的板块,因此,研究长三角城市群金融集聚效应和金融辐射效应,对深度分析我国金融业的发展特征、指导我国城市群的健康发展有着重要的意义。

对于金融集聚效应的评价体系,目前学术界并没有一套成熟的标准,本文将提出一套更为合理的、以金融发展变量为主、其他经济变量为辅的评价指标体系,以对长三角城市群金融集聚效应作出客观合理的系统评价;在此基础上,本文开创性地将金融集聚效应与金融辐射效应相结合,对长三角城市群金融业发展进行深度研究,方法上首次将引力模型和威尔逊最大熵模型进行融合,对金融地理学空间理论进行有益的拓展与探索,深度揭示长三角城市群金融集聚重点城市的金融辐射特征与效果。本文突破了以往研究中以长三角主要省会城市为研究对象的局限性,把研究视域扩大到长三角城市群中的26个城市,以充分反映长三角城市群金融集聚效应和金融辐射效应的差异性,进而提出一系列政策建议。

针对金融集聚的成因与生产的效应,国外学者们进行了一系列有益研究。Marshall和Bansal[1]指出,经济发展过程中出现的规模经济、区位经济、产业集群以及交易成本的问题是金融集聚产生的主要原因。Park[2]针对跨国银行等金融组织展开了深入研究,认为当大量金融资源集中于一个地区时,该地区的金融组织无论在数量上还是在规模上均会不断扩大,金融组织在外部规模的牵引之下,其生产及消费活动的中间环节将大幅削减,进而使得交易活动的成本大幅降低,促進资源与信息的共享,从而令金融集聚的优势得以凸显。Mainelli和Yeandle[3]将金融集聚的成因作为研究重点,认为在金融集聚程度较高的区域,金融资源与信息的互通成本较低,各类金融机构的竞争也趋于良性,从而满足日益多元化的金融需求,增强金融服务的针对性,为各类金融机构的发展创造条件。Perroux[4]最早从空间经济学的角度提出了以增长极为标志的不平衡增长理论,他指出,狭义的增长极分为产业增长极、城市增长极和潜在的经济增长极。Gurley和Shawn[5]率先提出了“金融相关比”(FIR)的概念,其选取了16个国家1860—1960年的数据进行研究,发现大多数国家的经济发展水平和金融相关比之间存在正向关系,金融资源规模越大、种类越丰富,经济发展水平越高。Federici和Caprioli[6]通过研究指出,当某一地区同金融集聚程度较高的地区距离过远时,该地区的企业将存在被排斥的可能,而Cotugno等[7]针对意大利展开研究,其研究同样印证了这一点,即一个企业如果远离金融集聚水平较高的地区,该企业获得资金资助的可能性很低。

针对金融集聚效应以及对经济增长的影响,国内学者做了大量的研究。李林等[8]以高新技术园区为研究对象,以增长极理论为基础,通过建立评价指标体系和模糊综合模型,重点研究了高新技术园区对经济增长的带动机制和辐射作用的度量方法,研究发现,扩散效应和极化效应叠加时会产生一定的溢出效应。王重润和崔寅生[9]采用环渤海5个省市的面板数据,通过生产函数和KL模型对这些省市的金融集聚水平和经济增长情况进行分析,研究发现,金融集聚的发展对经济的增长有促进作用,但影响的程度在不同地区有所不同,并针对实际情况,以河北为例提出政策建议。吴艳杰和张芳[10]以长三角沪宁苏杭4个城市为研究对象,指出金融集聚不仅能够通过各种途径促进本地区经济增长,同时还能以辐射效应影响周边地区的金融发展与经济增长。王力和盛逖[11]认为,一个地区的金融集聚水平不仅受到该地区金融资源丰富程度的影响,与经济发展水平、基础设施以及对外开放程度等因素也有一定的关联性,因而在建立金融集聚水平综合评价指标体系时,其从金融规模、经济水平和基础设施三个方面选取了一系列指标对15个城市进行分析,最后得出各城市金融集聚水平的排名情况。王慧海[12]通过因子分析法对我国10个城市的金融集聚程度进行分析,采用威尔逊最大熵模型计算了具有金融辐射效应的6个城市的辐射半径,最后得到区域经济增长受金融资产规模、对外开放程度、金融市场结构、历史传统以及人才等因素影响的结论。李美慧[13]以京津冀城市群作为研究对象,研究发现,仅有北京和天津集聚得分为正且具有金融辐射效应,并判断了辐射区域是否已经拥有成熟的金融网络化结构以及是否存在大面积的金融盲区,最终得出京津冀城市群金融业发展不平衡的结论。

总体来看,国外学者的研究大多从金融经济环境和该国的实际情况出发,而我国的金融市场发展和经济环境变化与国外有很大的差异性,这就要求我们根据实际进行研究。从国内来看,对集聚效应和辐射效应的研究大多集中在高新技术产业和现代制造业,鲜有针对金融业的研究。而且相关的研究着重于金融集聚的途径与政策支持、金融集聚与区域经济增长的关系等方面,或仅从金融集聚或仅从金融辐射视角来研究问题,而把两种效应相结合的整体研究则更为匮乏。本文在总结以往相关文献的基础上,将长三角城市群的金融集聚和金融辐射效应作为一个整体加以研究,构建金融集聚和金融辐射效应的评价指标体系,并应用科学合理的测度方法,以获得对长三角城市群金融集聚和金融辐射效应的客观评价和认识,以期给出有价值的政策建议。

二、金融集聚效应和金融辐射效应的形成机理分析

(一)金融集聚效应形成机理

经济活动在追求利润最大化的动机下,会形成一种空间集中的倾向力,这种倾向所产生的正外部性使金融资源在地域间产生了一种时空动态变化过程[14]。在这个过程中,金融系统与非金融系统之间有了进一步的交流,相互影响、不断发展,从而形成了金融集聚。

从金融集聚效应发展的动态过程来看,伴随着实体产业的集聚,金融集聚逐漸形成。在产业集聚和区域经济发展形成的规模经济以及溢出效应等相关因素的综合作用下,金融组织在空间上逐渐聚集。产业的聚集会使区域内的资本需求量迅速增加,进而增加该区域各企业的业务量,客观上使得该地区对于各类金融机构提供的借款、贷款和金融交易等相关服务的需求量增加,由此导致了金融集聚的产生。另外,快速发展的金融产业导致金融资源和人才等要素需求的增长,当金融基础设施发展到一定规模,金融资源进入高速流动的状态,金融产业的发展也必将进入快速集聚的阶段。

从金融集聚效应的静态结果来看,当一个地区的金融业发展到一定规模,能够实现较高的金融服务效率和畅通的信息传递。从静态功能的角度来看,首先,金融集聚将促进该金融领域大量定价、服务、交易以及信息集散等组织的出现;其次,通过对金融中心各种功能的进一步发掘可以发现,各种金融中心的出现通常伴随着该领域产业集群的诞生,该集群的诞生会促进区域内各行各业的快速发展,进而实现整个区域实体经济的产业集群。

(二)金融辐射效应形成机理

金融辐射效应的产生需要以金融集聚为基础。随着经济的发展,当某个中心区域拥有较多的资金及金融组织时,将导致该地区的内部经济成本随之增加,受此影响,金融资源将向周边地区开始扩散,从而产生辐射效应。受金融集聚和金融辐射两种效应的综合影响,资源会在中心区域和周边地区流动并形成一个此消彼长的过程:周边地区金融资源密度会因此而日渐增加,中心区域的资源会逐渐减少,最终达到一个新的平衡状态。因为利润是资本的核心追求,因而金融资源在早期会先由分散状态逐渐集中,当发展至一定阶段后又会由集中状态逐步向周边扩散,最终表现为金融辐射效应。

金融辐射效应主要有四个特点:第一,所有地区不会同时发生金融辐射。金融辐射效应受地理位置、政策等多种因素的综合影响,其中,条件优越的地区会先于其他地区发展成为金融增长极,在极化效应的作用下使人才、资金和技术等资源在该地区集中。第二,双向辐射。集聚程度较高的地区凭借自身优势会向集聚程度较低的地区提供资金、创新的金融产品以及金融行业管理经验等;而金融集聚程度较低的地区则凭借成本优势向集聚程度较高的地区输送金融发展资源。在双向辐射的作用下,这些地区的差距将不断缩小。第三,辐射范围受互动程度和距离的影响。集聚程度较高的地区和集聚程度较低的地区政府间开放协作程度越高、距离越近、辐射范围越广、辐射强度越大。第四,在金融辐射效应的作用下,可能会存在金融风险跨区域扩散转移等负面影响。

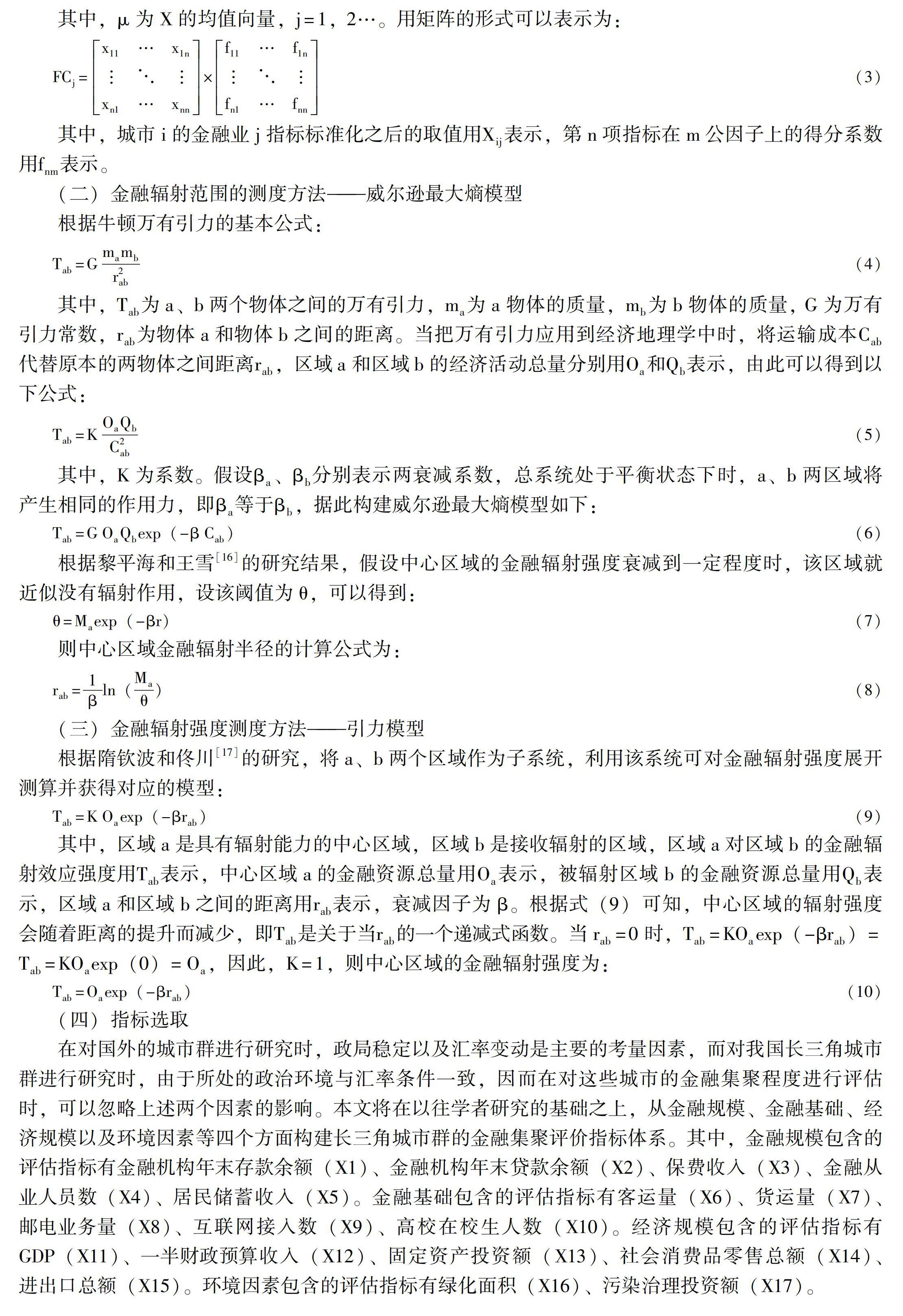

三、模型的建立与变量的选择

(一)金融集聚效应的测度方法——因子分析模型

(四)指标选取

在对国外的城市群进行研究时,政局稳定以及汇率变动是主要的考量因素,而对我国长三角城市群进行研究时,由于所处的政治环境与汇率条件一致,因而在对这些城市的金融集聚程度进行评估时,可以忽略上述两个因素的影响。本文将在以往学者研究的基础之上,从金融规模、金融基础、经济规模以及环境因素等四个方面构建长三角城市群的金融集聚评价指标体系。其中,金融规模包含的评估指标有金融机构年末存款余额(X1)、金融机构年末贷款余额(X2)、保费收入(X3)、金融从业人员数(X4)、居民储蓄收入(X5)。金融基础包含的评估指标有客运量(X6)、货运量(X7)、邮电业务量(X8)、互联网接入数(X9)、高校在校生人数(X10)。经济规模包含的评估指标有GDP(X11)、一半财政预算收入(X12)、固定资产投资额(X13)、社会消费品零售总额(X14)、进出口总额(X15)。环境因素包含的评估指标有绿化面积(X16)、污染治理投资额(X17)。

四、经验分析

(一)数据处理

长三角城市群是长江经济带与“一带一路”的重要交汇地带,在我国全方位开放格局与现代化建设格局中占有举足轻重的战略地位。根据2016年5月国务院批准的《长江三角洲城市群发展规划》,长三角城市群包括:上海,浙江的杭州、宁波、嘉兴、湖州、绍兴、金华、舟山和台州,江苏的南京、无锡、常州、苏州、南通、盐城、扬州、镇江和泰州,安徽的合肥、芜湖、马鞍山、铜陵、安庆、滁州、池州和宣城,共计26个城市,因而本文以上述26个城市为研究对象。本文的数据来源于《上海市统计年鉴(2014—2018)》《上海市金融统计年鉴(2018)》《中国城市统计年鉴(2014—2018)》《浙江省统计年鉴(2014—2018)》《江苏省统计年鉴(2014—2018)》《安徽省统计年鉴(2014—2018)》和各城市的统计公报。我们先对2017年数据进行典型研究,然后选取2013—2017年的数据作动态分析。

(二)金融集聚效应实证分析

为了解决样本和量纲两个方面存在的相关问题,本文借鉴于溪和成春林[18]的研究方法,先将数据转变为标准化格式,在此基础上展开因子分析,所得数据的正负不代表方向,得到的数据为正说明因子得分高于地区平均水平,反之亦然。通过因子得分函数计算公共因子的得分,再通过将公共因子的贡献率作为权重得出多指标综合因子得分。

由于KMO检验值为0.800,说明非常适合采用因子分析法进行分析,再进行因子提取,一共可以提取的公共因子有两个,其累计贡献率达93.109%,说明这两个公共因子已经涵盖了原始数据的大部分信息。根据因子得分系数矩阵,可以得到17个原始变量的两个公共因子表达式如下:

以2017年为例,我们可以计算出长三角城市群26个城市金融集聚水平的得分,其中,金融集聚程度评分为正的城市有7个,依次为上海、杭州、苏州、南京、宁波、无锡和合肥,其中,上海以3.172的得分遥遥领先,其他6个城市的得分均在0—1分之间。上海作为我国的金融中心和超一线城市,有着极为丰富的金融资源;杭州、南京和合肥都是省会城市,有着较为优越的金融业发展条件和优势;苏州、无锡、宁波虽然都是地级城市,但都是改革开放的标杆城市,有着雄厚的经济基础和较强的金融实力。在长三角城市群中,安徽整體的金融实力同其他省份相比较弱,在安徽的8个城市中,仅有合肥的金融集聚程度为正,但得分较低,其他城市得分均为负。

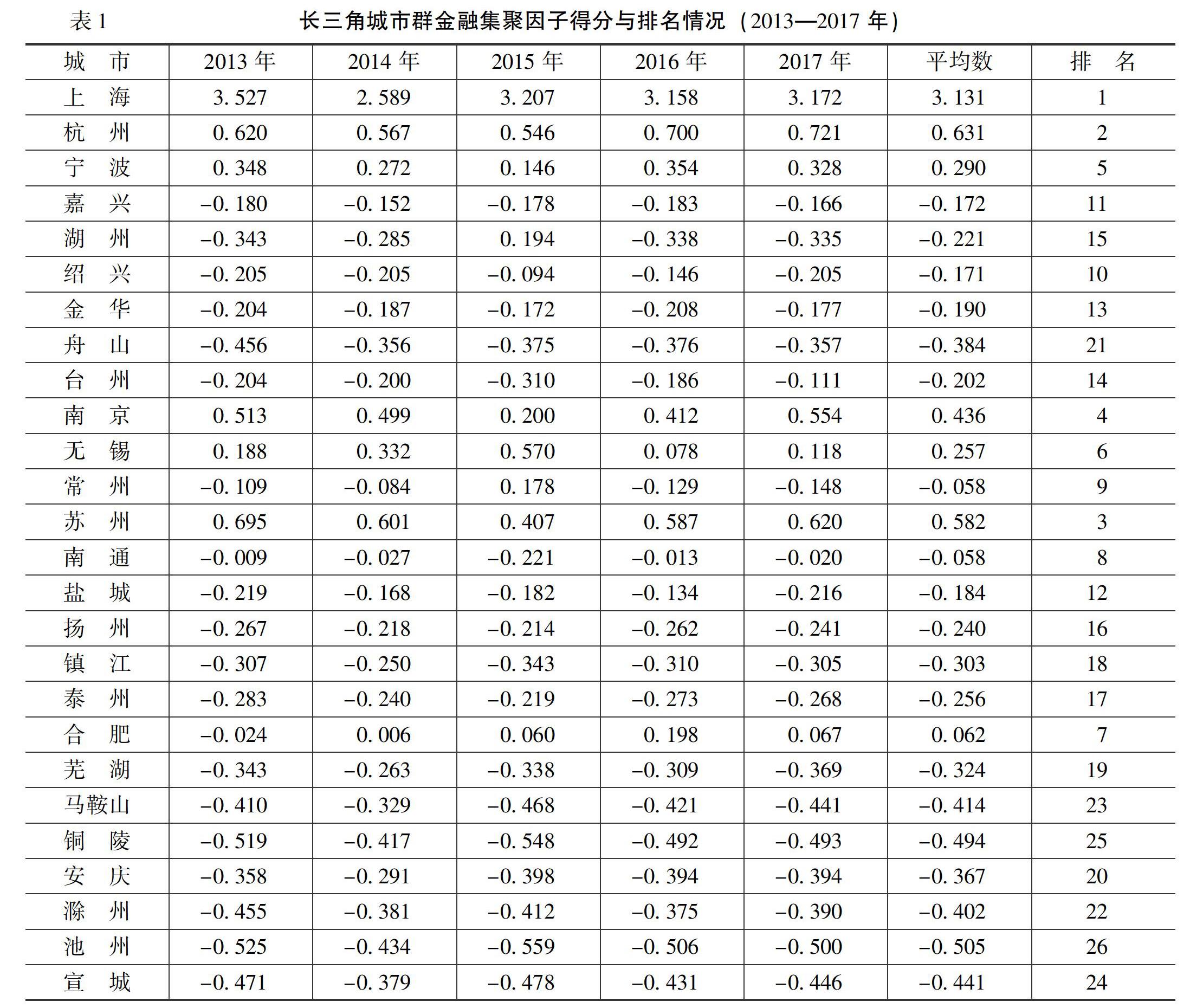

为了进一步研究长三角城市群金融集聚程度的动态变化情况,我们进一步对以上城市进行实证分析,得到各城市的年度金融集聚水平的动态得分,如表1所示。

由表1可知,在长三角城市群的26个城市中,金融集聚平均得分为正的城市有7个,除合肥外,其他城市在2013—2017年所有年份的得分均为正,剩余的19个城市历年金融集聚得分均为负,说明剩余的这些城市金融集聚程度低于平均水平,集聚效应不突出,也不具有金融辐射效应,因而可将这些城市看成接受金融辐射的城市。

具体分析来看,在长三角城市群的26个城市中,金融集聚水平具有较大的差异性。在整体排名前10位的城市中,有一半位于江苏,而安徽只有合肥位于其中,排名第7位,其他城市排名也较为靠后,说明安徽的城市金融集聚水平整体低于长三角地区的其他省份。从2013—2017年长三角城市群金融集聚排名变化来看,除南通和湖州两个城市在2015年名次有较大的变化之外,其他城市整体名次变化不大;排名前5位和排名倒数5位的城市自2016年以后名次没有发生变化,这也说明长三角城市群金融集聚水平整体比较稳定,但发展水平呈现较大的不平衡性。

(三)金融辐射效应实证分析

根据前文给出的金融辐射半径的计算方法,我们计算了2013—2017年长三角主要城市金融辐射半径。我们根据表1对长三角城市群26个城市的年度金融集聚水平的动态得分进行分析,研究发现,上海、杭州、宁波、南京、无锡、苏州和合肥7个城市的金融集聚平均得分为正,说明这7个城市具有金融辐射效应。接着我们对这7个城市的金融辐射半径进行了测算,根据计算结果可知,2013—2017年上海的金融辐射半径一直名列前茅,杭州紧随其后,说明金融集聚水平较高的城市在对周边地区进行辐射作用时,辐射作用面积会出现交叉和重叠,为共享金融资源、促进金融流通提供了很高的平台,从而形成了“金融马赛克”现象。根据前文给出的地区辐射强度测算方法,我们计算了2013—2017年具有辐射效应城市的辐射强度,以2017年数据为例,具有金融辐射效应的7个城市各自的辐射强度如表2所示。

由表2可知,在长三角城市群中,上海的辐射强度最大,强度得分都在2分以上,远远高于其他城市,其辐射范围可以涵盖19个城市,具体来看,在浙江的8个城市中,仅有台州没能接受上海的辐射效应;江苏的9个城市均能接受到来自上海的辐射效应;上海对安徽的辐射效应最弱,仅覆盖到芜湖、马鞍山、宣城3个城市。杭州的辐射强度得分位居第2位,其辐射范围覆盖了15个城市,并且能覆盖到浙江的其他所有城市,但对安徽的辐射强度较低且仅有两个城市能接受到辐射作用;苏州的辐射强度得分居于第3位,辐射范围覆盖了17个城市,并且能够覆盖江苏的其他所有城市,同样,对安徽的覆盖范围较小,只有3个城市;南京和苏州的辐射强度得分差距不大,其辐射范围覆盖15个城市,并且同样能够覆盖江苏的其他所有城市,与之前的几个城市不同的是,南京的辐射范围覆盖了安徽除安庆外的其他城市,在长三角城市群具有辐射效应的7个城市中,南京对安徽的城市金融辐射范围覆盖程度是最高的;宁波和无锡的金融辐射强度得分紧随其后,宁波的辐射范围覆盖9个城市,无锡覆盖10个城市,这两个城市的共同特征是主要覆盖的城市均为所属省份内的城市,且对安徽的城市不具有辐射效应;合肥是所有城市内金融辐射强度得分最低的城市,且得分远远低于其他城市,辐射范围也仅覆盖6个城市。

五、政策建议

(一)实施不同的差异化发展策略,形成特色鲜明的金融集聚效应和金融辐射效应

第一,作为长三角城市群中金融集聚效应和金融辐射效应最强的城市,上海应更加注重对地区的金融发展引领和辐射,加大对地区总体金融资源的利用和供给,促进地区整体金融经济的协调发展。同时,上海也是我国首个批准设立的自由贸易试验区,可以充分利用自由贸易区的政策优势,进一步加强国际金融中心建设,提高世界级金融集聚度,并加大对全国尤其是对长三角地区的金融辐射范围和强度。

第二,杭州、苏州等第二类城市的发展重点在于找准自身发展优势,寻求差异化发展战略,推动金融业的进一步发展。如苏州可以利用首个国家级开放创新试验区苏州工业园区的政策优势,构建国际化的开放创新体系,加快吸引国内外金融资源,建立开放创新的金融支撑体系。宁波作为具有港口优势的城市,可以在提升自身金融水平的同时,依靠港口优势积极拓展对外的交流渠道,加速金融集聚效应和金融辐射效应的发挥。杭州作为新金融指数得分最高的城市,则可以加大对互联网金融发展的支持,在较强的传统金融业发展的基础之上,积极探索互联网金融新业态,从而成为金融业发展新的增长极。

第三,其他的第三类城市,由于经济发展水平相对落后,金融资源不够充足,其发展重点应该是提升自身经济发展水平与金融实力,主动寻求和接受来自发达地区城市的金融辐射,并适当考虑调整城市发展布局,最大程度地实现与发达城市的金融资源流通和共享。

(二)加强政策和人才支持,推动长三角城市群金融集聚效应和金融辐射效应的发挥

在金融创新方面,政府应出台鼓励金融创新与技术创新的政策,尤其是对具有创新能力的金融企业,可以有针对性地出台税收、补贴、奖励和其他支持等优惠政策。同时,加强平台开发和营商环境建设,提升金融企业服务能力和金融资源的利用效率。如上海自2010年开始就设立了金融创新奖,推进自由贸易区金融开放创新,不仅增强了金融机构的综合竞争力,也推进了国际金融中心的建设。

在人才支持方面,应实施更加积极的人才政策,将重点放在为高层次金融人才创造优良的就业环境上,同时加大对高水平人才的引进力度。对于金融集聚水平较高的城市,可以考虑建立金融人才基地,吸引各地人才前来交流,同时也可以为该城市的金融创新提供人才保障。对于金融集聚程度较低的城市,则应考虑为前来就业的高层次金融人才提供税收优惠、住房补贴和子女入学优惠等各种政策,提高福利待遇,完善培训机制,吸引周边金融集聚水平较高城市的金融人才,甚至来自世界其他发达地区的金融人才,推进人才流动,激发人才的积极性与创造性。

参考文献:

[1]Marshall,J.F.,Bansal,V.K.Financial Engineering:A Complete Guide to Financial Innovation[M].New York:Inst.of Finance, 1992.11-12.

[2]Park,Y.S.The Economics of Offshore Financial Centers[J].Columbia Journal of World Business,1982,17(4):31-35.

[3]Mainelli,M.,Yeandle,M.Best Execution Compliance Automation: Towards an Equities Compliance Workstation[J].The Journal of Risk Finance,2006,108(7):313-336.

[4]Perroux, F.Anote on the Notion of Growth Pole[J].Applied Economy,1955, 12(2): 307-320.

[5]Gurley,J.G.,Shawn,E.S.Financial Structure and Economic Development [J].Economic Development and Cultural Change,1967, 15(3):257-268.

[6]Federici,D.,Caprioli,F.Financial Development and Growth:An Empirical Analysis [J].Economic Modelling,2009, 26(2):285-294.

[7]Cotugno,M.,Monferra,S.,Sampagnaro,G.Relationship Lending, Hierarchical Distance and Credit Tightening: Evidence From the Financial Crisis [J].Journal of Banking & Finance,2013,37(5):1372-1385.

[8]李林,丁藝,刘志华.金融集聚对区域经济增长溢出作用的空间计量分析[J].金融研究,2011,(5):113-123.

[9]王重润, 崔寅生.环渤海地区金融发展与经济增长关系的面板数据分析——基于河北视角[J].区域金融研究,2010,(11):4-10.

[10]吴艳杰,张芳.金融产业集聚对经济增长的作用路径——以长三角沪宁杭苏四市为例[J].浙江金融,2018,(3):68-75.

[11]王力, 盛逖.我国区域金融中心竞争力研究[J].中国社会科学院研究生院学报, 2009,(3):46-53.

[12]王慧海.金融集聚及辐射效应研究——基于我国东西部10城市的实证[D].成都:西南财经大学硕士学位论文,2013.33-51.

[13]李美慧.京津冀中心城市金融业集聚度及辐射范围研究[J].中国市场,2017,(32):32-35.

[14]Nader,N.Deregulation, Financial Deepening and Economic Growth:The Case of Latin America [J].The Quarterly Review of Economies and Finance, 2005,45 (2):447-459.

[15]程新华.大珠三角地区金融集聚的实证研究[D].广州:暨南大学硕士学位论文,2010.26-51.

[16]黎平海,王雪.珠三角城市金融辐射力实证研究[J].国际经贸探索,2009,(11):49-53.

[17]隋钦波,佟川.对我国金融集聚辐射效应的实证研究[J].金融发展研究,2013,(7):9-13.

[18]于溪,成春林.南京的金融辐射能力及提升路径——兼论推进南京金融集聚区建设[J].华东经济管理,2015,(12):57-61.

(责任编辑:徐雅雯)

猜你喜欢

贵州财经大学学报(2016年6期)2016-12-19

现代经济信息(2016年27期)2016-12-16

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商(2016年29期)2016-10-29

商(2016年21期)2016-07-06

科教导刊·电子版(2016年14期)2016-06-25

中国市场(2016年20期)2016-06-12

商业经济研究(2016年3期)2016-03-02

现代经济信息(2016年1期)2016-01-25