金融集聚对区域产业升级影响的实证研究

2016-06-12 04:41邱蕊

中国市场 2016年20期

邱蕊

[摘要]金融是现代经济的核心,金融集聚对产业结构升级有显著影响,部分学者已对此进行了论证,但是研究结果因所选区域不同而存在很大差异。合肥、芜湖作为两大区域性特大城市,二者在省域内具有很重要的战略地位。文章从微观区域层面入手,通过引入区位熵,从银行业、证券业、保险业三方面对合肥和芜湖金融集聚水平进行测度,然后通过建立误差修正模型实证检验合肥、芜湖金融集聚对区域产业结构升级的影响。最后得出相应结论,并提出相关的政策建议。

[关键词]金融集聚;产业结构升级;区位熵;误差修正模型

1引言

近年来,在国家中部崛起战略的支持下,安徽省经济金融快速发展,金融集聚现象日益明显,并对区域产业结构升级发挥着越来越重要的作用。国外学者Goldsmit[1]创立了金融结构和金融发展理论的基础,认为金融发展与经济增长和产业升级之间存在明显的正向关系;Vicente Galbis[2]修正了Shaw,E.S[3]的一部门模型(One-Secto:Model),提出两部门模型(Two-Secto:Model)。刘世锦[4]是国内较早关注金融与产业问题的学者,之后,范方志、张立军[5]、陈志楣、杨德勇[6]、滕春强[7] 、刘红[8]、石沛,蒲勇健[9]等通过研究指出金融集聚可以对金融业本身和其他产业产生正的效应,促进该地区金融业的良性发展和产业结构的调整。之后丁艺和李树成[10]利用主成分分析法、 孙晶[11]通过面板数据模型实证分析了全国各省(直辖市)金融集聚与产业结构升级之间的关系,本文则选取中部重点省份安徽的“双核城市”合肥、芜湖为研究对象,采用区位熵法对合肥、芜湖金融集聚现状进行测度,然后通过建立误差修正模型实证检验二市金融集聚对产业结构升级的影响。

2研究区域金融集聚现状及测度

2.1研究区位概述

合肥市是安徽省省会,是全省政治、经济、文化、信息、金融和商贸中心,具有承东启西、贯通南北的重要区位优势。芜湖市位于安徽省东南部,是全省的经济、文化、交通、政治次中心,国务院批准的沿江重点开放城市、南京都市圈成员城市。合肥—芜湖双核在省域内整体实力雄厚,两市面积仅占安徽面积1.7%(按2013年行政区域土地面积计算)、人口仅占安徽总人口的15.8%,而地区生产总值超过全省的1/3(2014年安徽省生产总值20848.8亿元),占35.8%。

2.2研究区域金融集聚现状

2.2.1合肥金融业总体发展状况

合肥现已成为中部地区重要的金融中心、商贸中心和科技中心,除了拥有四大国有银行的分支机构外,还拥有南洋商业银行、瑞穗实业银行等4家外资银行和多家股份制商业银行;截至2014年年末,合肥金融机构本外币各项存款余额9269.58亿元,比上年年末增加940.21亿元,增长11.3%;金融机构本外币各项贷款余额8666.79亿元,比上年年末增加1220.75亿元,增长16.4%。

2.2.2芜湖金融业总体发展状况

芜湖市坚持先行先试,推动金融创新,目前全市已拥有各类金融企业338家。截至2014年年末,芜湖金融机构本外币存款余额2322.95亿元,比年初增加146.98亿元;金融机构本外币贷款余额2182.60亿元,比年初增加232.56亿元。

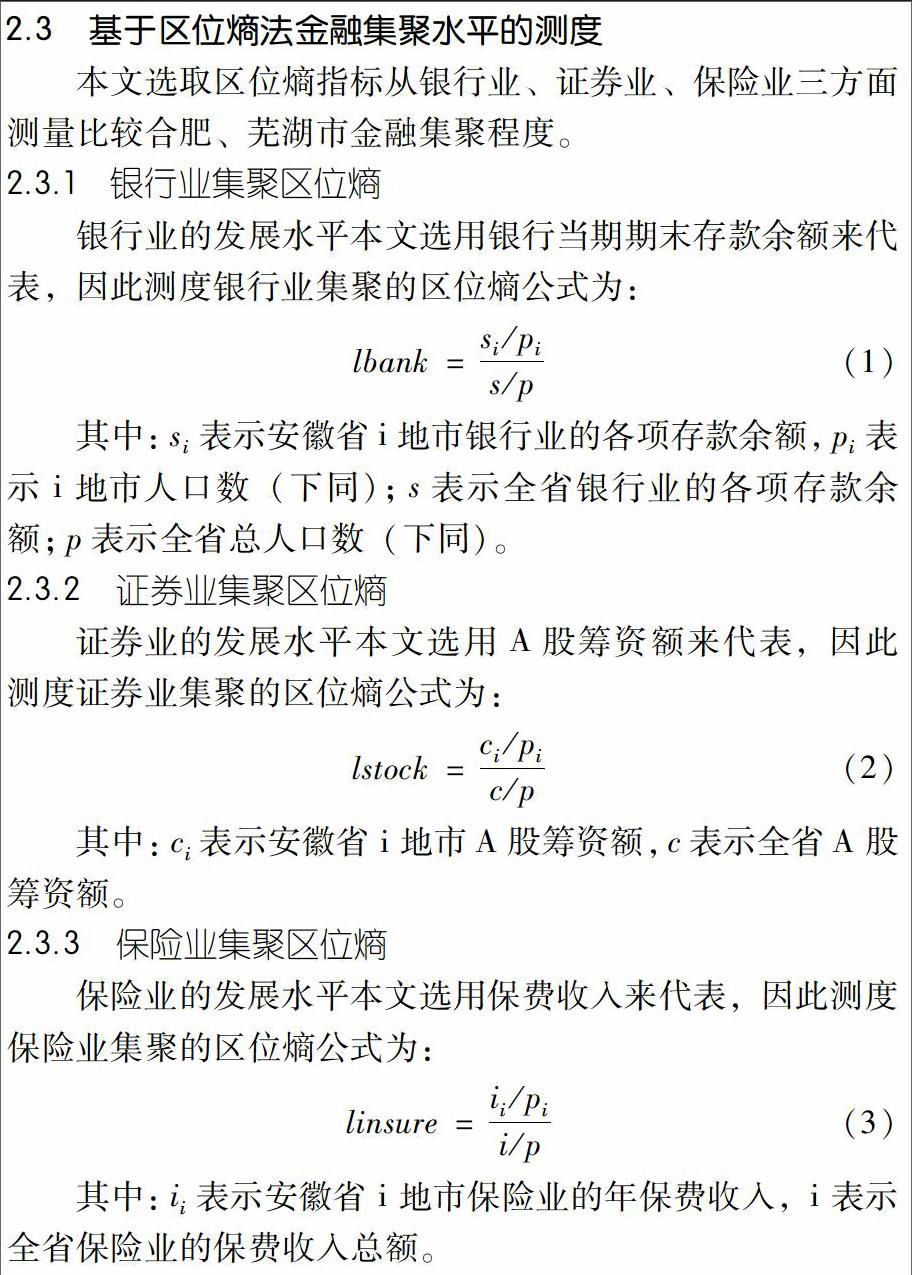

2.3基于区位熵法金融集聚水平的测度

本文选取区位熵指标从银行业、证券业、保险业三方面测量比较合肥、芜湖市金融集聚程度。

2.3.1银行业集聚区位熵

银行业的发展水平本文选用银行当期期末存款余额来代表,因此测度银行业集聚的区位熵公式为:

2.3.2证券业集聚区位熵

证券业的发展水平本文选用A股筹资额来代表,因此测度证券业集聚的区位熵公式为:

2.3.3保险业集聚区位熵

保险业的发展水平本文选用保费收入来代表,因此测度保险业集聚的区位熵公式为:

根据式(1),计算得到 2006—2014 年安徽省合肥、芜湖两市银行业集聚区位熵,结果见表1。

由表1可知:第一,2006—2014年,两市银行业集聚区位熵均值都大于1且均高于全省平均水平,说明两市银行业集聚程度相对较高。第二,2006—2014年,两市银行业集聚区位熵呈现下降趋势,可见其银行业发展势头不足。第三,合肥银行业集聚区位熵不论是均值还是统计各年都高于芜湖。这是因为作为安徽省会城市,合肥在资本积累、人才建设、市场化程度和制度改革方面都优于芜湖,有利于资本的集聚。

根据式(2),计算得到 2006—2014 年安徽省合肥、芜湖两市证券业集聚区位熵,结果见表2。

由表2可知:第一,2006年,两市均没有发行股票,因此区位熵为0,其余年份合肥、芜湖两市证券业集聚区位熵均值都大于1且均高于全省平均水平,说明两市证券业集聚程度相对较高。第二,2007—2014年,合肥证券业集聚区位熵指数波动上升,总体比较稳定;芜湖证券业集聚区位熵波动较大,2007年、2008年、2012年三年区位熵指数明显高于其他年份,这主要是因为这三个年份芜湖多家上市公司大量增发A股,如海螺水泥、鑫科材料、芜湖港、精诚铜业、鑫龙电器等且筹资额较大。

根据式(3),计算得到 2006—2014 年安徽省合肥、芜湖两市保险业集聚区位熵,结果见表3。

由表3可知:第一,2006—2014年两市保险业集聚区位熵均值都大于1且均高于全省平均水平,说明两市证券业集聚程度相对较高。第二,就全省范围看,2006—2014年,全省银行业集聚区位熵最大,保险业居中,证券业最低。第三,2006—2014年,不论是全省还是合肥、芜湖保险业集聚区位熵变化都比较稳定,各年波动不大。

3合肥、芜湖金融集聚和产业结构升级关系的实证研究

3.1指标选取与数据说明

3.1.1产业结构升级指标

本文根据合肥、芜湖的实际情况,选用第二、三产业产值之和占安徽省生产总值的比重(记为y)这一指标来衡量。

3.1.2金融集聚指标

如前文金融集聚水平的测度所述,本文使用区位熵指数来衡量合肥、芜湖的金融集聚水平。

3.2模型设定

考虑到合肥、芜湖数据统计的实际情况,本文选取误差修正模型来分析合肥、芜湖两市金融集聚对产业结构升级的影响。

通过修正,各变量回归系数的显著性明显提高,可决系数也有了很大的提高,方程的显著性检验F值也提高了很多,使得回归方程的解释能力得到增强,方程更加显著。

3.4金融集聚与产业结构升级之间的因果关系检验

为了进一步探究各变量间的因果关系,本文采用目前学术研究中普遍使用的Granger因果性检验来验证协整变量之间的因果关系。检验结果如表4所示。

从表5中Granger检验结果表明,合肥银行业、证券业、保险业集聚对产业结构升级发挥了作用,同时产业结构升级是银行业、证券业、保险业集聚的原因。这与合肥作为安徽省会城市,在发展金融业上具有绝对优势有关。芜湖产业结构升级是银行业、证券业、保险业集聚的原因,但是保险业对产业结构升级的作用还没有完全显现出来。这可能是由于芜湖的金融业尤其是保险业仍然处在初步发展阶段,金融集聚效应还没有充分发挥出来。

4结论与政策建议

4.1实证结果分析

文章首先利用区位熵法对合肥、芜湖双核城市2006—2014 年的金融集聚水平进行测算,结果两市金融业存在集聚趋势。随后误差修正模型以及格兰杰因果关系检验等方法对两市金融集聚水平与产业结构升级之间的关系进行实证研究,实证结果表明合肥、芜湖金融集聚水平和产业结构升级在长期和短期内都存在均衡关系,但由于合肥、芜湖经济金融发展水平有限,金融集聚对产业结构升级的促进作用还不是特别突出,同时合肥、芜湖两市金融业内部的发展以及两市分别对产业结构升级的影响都存在很大差异。文章最后针对问题,提出相关建议。

4.2政策建议

4.2.1深化金融改革,提升金融集聚总体水平

金融集聚对产业结构优化效应明显,因此,合肥、芜湖应抓住有利时机,充分发挥地理位置、经济政策等优势,吸引金融工具、金融人才、金融机构和金融信息等金融资源的不断聚集,提高集聚水平,深化集聚层次,以更好地适应并满足产业结构优化在金融方面的需求,最终实现皖江地区经济高速增长。

4.2.2优化金融生态环境,维持金融集聚秩序

一个良好的金融生态环境,可以减少社会信息的搜寻成本,增强资金的使用效率,促进主体之间的有序竞争,形成金融集聚的重要保障。合肥、芜湖两市政府可从加强信用体系建设、优化司法环境等方面入手,加强金融生态环境建设,维持金融秩序稳定。

4.2.3强化金融行业自身实力,并逐步寻求协调发展

近年来合肥、芜湖两市在银行、保险和证券三大传统金融行业中都取得了较大的发展,但合肥、芜湖总体金融实力还有很大差距并且在金融行业内部,二市银行、证券、保险的发展也不均衡。面对复杂的内外部环境和经济下行压力,合肥、芜湖两市应主动适应新常态,大力推动金融业改革;保持证券业平稳发展,不断完善多层次资本市场体系;进一步提高保险服务保障水平,规范金融市场,促进金融行业协调发展。

4.2.4加强地市合作,加快推进合肥、芜湖区域经济一体化和产业整合力度

合肥是典型的政治、文化和教育中心城市,具有发展现代服务业和文化产业的绝对优势。芜湖则在发展现代工业上具有明显优势,而智力和资金相对缺乏。通过加强两市合作,加大相关产业重组力度,可以有效避免两市相同项目的重复建设和盲目扎堆,从而可以减少对有限金融资源的无端浪费,降低发展成本,加强各地市间的有效沟通和协调发展,化无序竞争为合作共赢,增强产业间协调性,推进产业结构升级。

参考文献:

[1]刘世锦.增长模式转型与发展战略选择[R].“广东学习论坛”第十九期报告会,2005-07-27.

[2]范方志,张立军.中国地区金融结构转变与产业结构升级研[J].金融研究,2004(11):36-48.

[3]陈志楣,杨德永.产业结构与财政金融协调发展战略研究[M].北京:中国经济出版社,2007.

[4]滕春强.金融企业集群:一种新的集聚现象的兴起[J].上海金融,2006(5):5.

[5]刘红.金融集聚对区域经济的增长效应和辐射效应研究[J].上海金融,2008(6):14-19.

[6]石沛,蒲勇健.金融集聚与产业结构的空间关联机制研究[J].技术经济,2011(1).

[7]丁艺,李树成.金融集聚与区域经济增长——基于省级数据的实证分析[J].保险研究,2012(2):20-30.

[8]孙晶.金融经济与产业结构升级——来自2003—2007年省级经济数据的实证分析[J].经济学家,2012(3):80-86.

[9]Goldsmith R..Finance Structure and Economic Development[M].New Haven:Yale University Press,1969.

[10]Shaw E S.Financial Deepening in Economic Development[M].New York:Oxford University Press,1973.

[11]Vicente Galbis,Gary A.S.Cook,G.M.Peter Swann.A Comparison of Clustering Dynamics in the British Broadcasting and Financial Services Industries[J].International Journal of the Economics of the Economics of Business,2002(9).