我国货代行业应收账款管理探析

2019-01-08 07:18陈朝玉

商场现代化 2019年21期

关键词:应收账款

摘 要:在商业环境瞬息万变的当下,货运企业依靠赊销增强市场份额,取得更多的经营收益。可是在欠缺科学的应收账款管理制度的货运企业里,应收账款额过高、长期无法收回等情况,限制了我国货运企业应收账款长期可持续发展目标的实现。因此,本文将研究应收账款风险对货代公司的影响,随后分析我国货代公司应收账款中存在的问题进而针对性提出建议,以降低我国货代公司应收账款的资金挤占情况。

关键词:国际货运代理企业;应收账款;赊销

一、引言

随着我国经济的腾飞,我国商业市场竞争日趋激烈,货代公司为了取得更多的经营收益,不得不通过赊销的方式增加市场份额。现在,货代公司存在应收账款金额过高、部分应收账款无法收回的情况,这严重限制了我国货代公司长期可持续发展目标的实现。有关数据证实,中国货代公司平均应收账款在总资产中占比超四成,严重挤占了公司的营运资本。假如不针对应收账款采取行之有效的管理方针,增强应收账款质量,必然会影响货代公司的发展。所以,本文将分析我国货代公司应收账款情况,研究形成大量无法收回应收账款的原因,进而提出具有针对性的应收账款管理对策,以促进我国货代公司长期可持续发展目标的实现。

二、国际货运代理企业应收账款管理存在的主要问题

1.應收账款信用管理及账龄分析有所欠缺

货代公司的财务员工未具体分析企业的应收账款并确定公司账龄,研究顾客的经营状况及信用情况,借此评估应采用哪些应收账款赊销策略和应收账款催收政策。因此,公司对应收账款控制的事中管理力度较差将会提高企业财务风险。企业的规模较大,顾客数量较多,形成风险的可能性较其他上市企业而言更高,企业风险控制的缺失更为严重。

2.应收账款催缴不及时

货代公司未根据年龄分析和信用状况变化收取应收款项,在企业制作会计报告的前两个月,财务职员未通过电话等途径催收应收账款,同时按照顾客信用情况及业务的改变调整应收账款的催收情况。企业的催收不及时,致使部分顾客不重视还款,还款热情较低,这使得企业大部分应收账款回笼时间较久,无法及时收回,如此便降低了企业资金回收的速度,影响了企业的资金流转。

三、对于国际货运代理企业应收账款管理的建议

1.加强应收账款信用管理及账龄分析

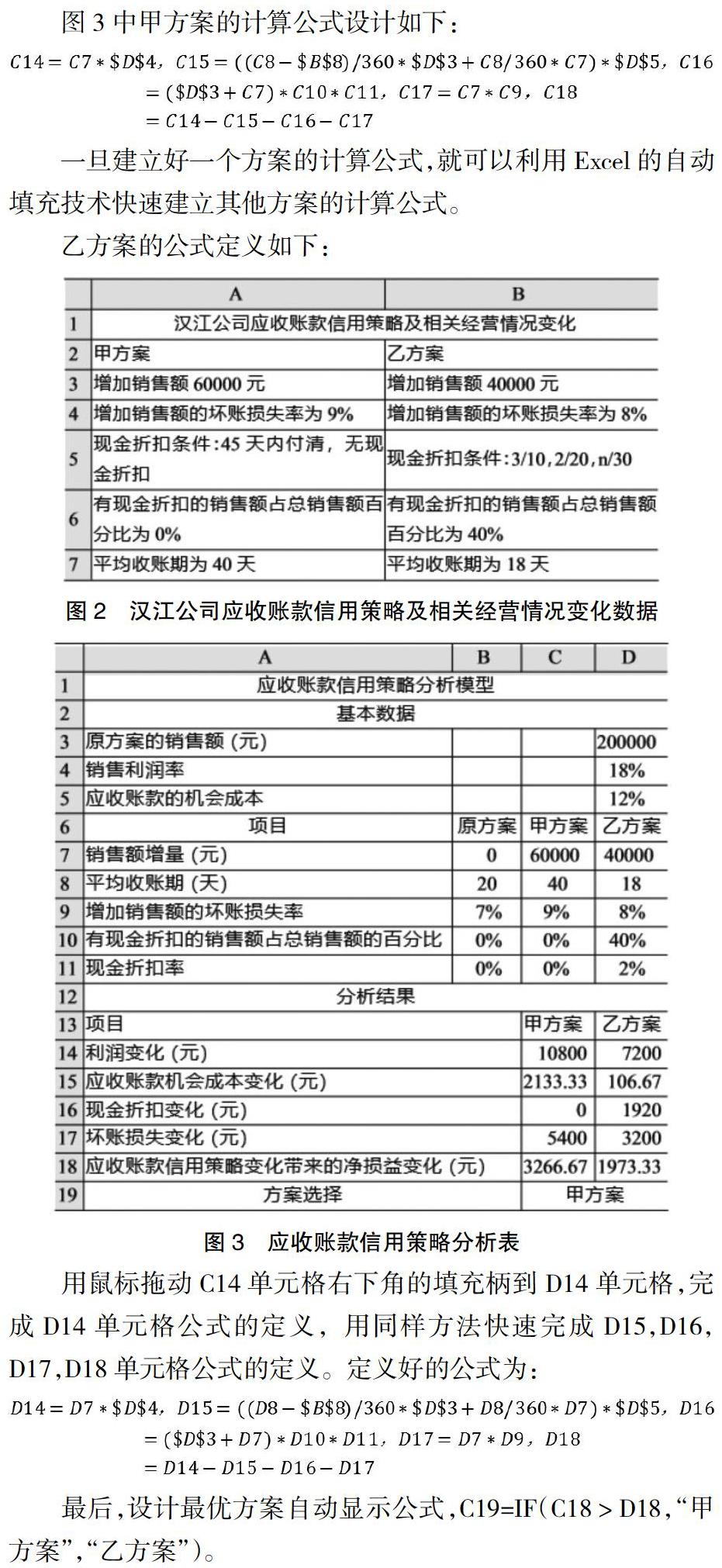

货代公司需明确所有岗位的职责,以确保分工明确,不相容职位相分离制度的全面落实,所有人能够及时完成其工作。货代公司需增强对应收账款事前管理、事中管理及事后管理的重视程度及管理强度。事前通过信用管理部门对顾客的实际经营情况,以往的信用情况和营业规模,清偿债务的概率等进行深入分析,以进行特定的信用评级和信用评估,这不但针对企业的新顾客群体,同样针对部分时常合作的老顾客,以规避部分顾客通过合作关系不及时还款的情况出现,进而降低货代公司的应收账款,提高企业的应收账款收回率。在信用管理部门展开详细分析后,有关数据将提交企业的销售部门,销售经理按照顾客的信用数据决定是否对顾客展开赊销,赊销的额度及期限需和信用管理部门进行沟通和交流并明确具体的标准,从应收账款形成的源头尽可能降低风险。假如货代公司决定对部分顾客进行赊销,财务员工需进行账务登记,确保应收账款精准的记录在企业的账目上。企业需定期更新Excel制作的应收账款信用策略分析表,以确定该顾客目前的应收账款信用策略是否满足企业发展的需要。

应收账款信用策略分析的基本方法就是在把握每种因素的变化与经济效益变化关系的基础上,将各种相关因素给予一定程度的放宽或收紧,测定收入与成本的相应变化,最后确定不同的应收账款信用策略方案可能产生的财务效果。应收账款信用策略变化后所带来的净损益大于零,方案才可行;否则,方案不可行。具体分析公式如下:

应收账款信用策略变化带来的净损益变化=信用标准变化引起利润的变化-信用期间变化引起应收账款机会成本的变化-信用条件变化引起现金折扣的变化-信用标准变化引起坏账损失的变化。

例如,江汉公司目前的应收账款信用策略及相关经营情况如图1所示,假设汉江公司要改变应收账款信用策略,提出甲、乙两个方案,如图2所示,则可建立应收账款信用策略分析模型如图3。

当应收账款信用策略分析模型建立后,财务管理人员就可以根据情况在基本数据区输入不同方案的相应数据,分析结果区自动显示出结果。改变应收账款信用策略中的每一个因素,将引起分析结果区相应数据的同步变化,并自动显示出最优方案。

另外,应收账款形成后,财务员工要和销售员工交流,了解顾客目前的经营情况信用情况等,以知晓应收账款的实时动态,确保应收账款时刻在企业的监管下,财务员工和顾客的接触较少,唯有和销售部门有效交流,才可以确保心中有数。货代公司需定期更新应收账款账龄,制作应收账款账龄分析表,针对各账龄的应收账款选择合理的手段展开催收,已明确无法收回的应收账款应计提坏账准备,坏账准备的计提比例须按照企业实际状况合理的体现,不能为了提高企业的利润而随意调整坏账准备比例。

2.完善应收账款的催收工作

财务部门对应收账款的监管职责重大,需定期对企业应收账款的账龄时间、能否收回和是否需对顾客展开催收进行分析,并根据实际状况合理计提坏账准备,不可将全部职责推脱给信用管理部门。财务部门分析逾期应收账款的风险、收回可能性、对企业财务情况及经营情况的影响后,应当选择适当的方式进行应收账款催收。假如货代公司部分应收账款无法收回,可和营业收益较差,资金流转难度较高的企业协商后,通过折让方式尽量降低损失,比如给予顾客一定的本金减免等。

销售部门及信用管理部门自赊销开始到赊销结束都要对应收账款展开实时监督及管理,直到应收账款到期日前,货代公司都要对顾客的还款状况及营业状况进行追踪,进而确保顾客可以按时清偿全部货款,最大限度地减少乃至避免应收账款逾期,并且让顾客感受到企业为了催收应收账款所施加的压力,让顾客知晓其还款义务并了解其不按时还款的后果,如此能够增强应收账款的收回率,确保应收账款及时收回,不让应收账款拖欠变为企业的累赘,限制企业正常的生产经营。

四、结论

随着经济全球化程度的不断加深,货代公司获得了发展的机遇,也面临了巨大的挑战。为了应对瞬息万变的市场,取得更高的经营收益,货代公司选择了赊销的经营方式。但赊销使得货代公司出现了应收账款额过高、应收账款管理欠缺健全机制等问题。因此,本文提出第一,完善货代公司的工作流程以降低应收账款额度;第二,建立信用管理部门加强应收账款的风险管理、加强应收账款信用管理及账龄分析、完善应收账款的催收工作的具体措施以建立健全的应收账款管理制度。从而促进我国货代公司的长期可持续发展目标的实现。

参考文献:

[1]胡勇.港口码头企业应收账款管理探讨[J].新会计,2018(03):61-62.

[2]朱永梅.货运代理企业财务风险分析及防控建议[J].财会学习,2018(25):31+33.

[3]贺旭婷.S物流公司应收账款保理融资研究[D].湖南大学,2018.

作者简介:陈朝玉,女,本科,中国福州外轮代理有限公司,中级会计师

猜你喜欢

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

财会学习(2016年19期)2016-11-10

财会学习(2016年19期)2016-11-10

财会学习(2016年19期)2016-11-10

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

企业导报(2016年13期)2016-07-19

企业导报(2016年14期)2016-07-18

企业导报(2016年12期)2016-06-17