名人CEO薪酬与个人特质及公司绩效关系的实证研究

2019-01-08 07:18朱蕊睿陈雨薇

商场现代化 2019年21期

朱蕊睿 陈雨薇

一、绪论

名人CEO现象在国内外学术界引起了广泛的关注。他们开展了相应的研究,探究明星CEO对公司绩效的影响,如组织策略制定、高管薪酬、公司竞争对手、下属等。CEO作为企业最重要的人力资源,是企业创新的主体,在很大程度上影响着企业的绩效水平。薪酬是企业激励员工努力工作、提高绩效的主要手段。薪酬激励的优劣受个体差异的影响,尤其是CEO背景的特点。在当今时代,许多中国CEO不再像人们所想的那样只是围着生产基地、员工会议和谈判桌转来转去。相反,它们在高峰论坛、慈善晚宴、电视晚会、颁奖典礼和高尔夫球场上随处可见。许多明星CEO在媒体和公共场合的曝光率甚至超过了名人。他们就像聚光灯下的电影明星,在媒体采访中说着俏皮话,向公众展示着他们非凡的个人魅力,塑造着名利双全的精英形象。

在本文中,通过《哈佛商业评论》(Harvard Business Review)选取了年度百强CEO作为研究对象。《哈佛商业评论》是哈佛大学旗下的哈佛商业出版集团(Harvard Business Publishing)发行的一本综合管理杂志。本研究从2016年到2018年挑选了一个为期三年的清单,根据他们的个人资料,将其分为四种原型——创造者、变形金刚、叛逆者、救世主。这四个原型基于文章《CEO名人的枷锁:明星领导者的社会认知和行为角色约束》(Lovelace,2018)。本文的创新之处是将明星CEO分为四类,研究他们的薪酬与公司绩效和个人特征之间的关系,这对于深化现有的薪酬理论具有重要的意义。这填补了现有关于明星CEO薪酬与个人特征和公司绩效之间关系的研究的空白。

二、文献综述

名人CEO并不是一个新现象。在20世纪初,工业巨头福特是一个家喻户晓的名字。今天,在全球经济背景下,“企业家时代”已经到来。在过去的十年中,越来越多的人关注商业、企业形象和声誉的建立,如企业社会责任、赞助、公益慈善等。关于明星CEO的定义和内涵的讨论相对较多。

Boorstin(1961)认为,名人是当代媒体技术的产物,媒体技术提高了名人的知名度,使这个人“因其知名度而出名”。根据Rein, Kottler, and Stoller(1987)的研究,名人是指一个名字能吸引注意力,兴趣和利润的人。名人CEO作为一种情况,是由于媒体将公司的业绩或组织行为归因于CEO的行为或意图而导致的一种现象。也可以说,当报纸杂志的编辑把组织绩效和CEO的行为归功于CEO时,这些名人CEO就产生了。Rindova, Pollock, and Hayward(2006)将名人的概念从个人扩展到企业分析,认为公众对名人的良好关注增加了公司的经济发展机会。Sinha和Inkson and Barker(2012)认为,名人是具有广泛公众和媒体关注的社会演员,能够为公司带来利润价值。Marshall(2014) 进一步将名人定义为一种关于成就和成功的交流和意义系统。

对于CEO来说,成为一名明星CEO是一种个人魅力和自我价值的体现,社会声誉的提高有助于CEO未来的职业发展,即名声和财富。Hayward & Hambrick(1997)建议明星CEO和主要利益相关者接受而不是拒绝CEO的名人地位,并将其视为公司的一项宝贵的无形资产。因此,这些CEO将对他们的公司有更多的判断力和控制权,因为奖励既加强了明星CEO的效率,也增强了他们改善公司业绩的愿望。Frank and Cook(1996)认为企业高管存在“赢者通吃”的薪酬效应,即被认证为明星CEO对年度薪酬的正向影响超过了明星与非明星绩效的实际差异。明星CEO对公司的盈利能力更有责任,他们的薪酬与随后的业绩比不太知名的CEO更密切相关。(Milbourn,2003)

对于企业来说,CEO的明星效应可以扩大公司的影响力,帮助公司获得更多的资源和发展机会。根据Deephouse(2000)的研究,“CEO的声誉有助于通过吸引潜在贸易伙伴的注意力来创造价值。”赢得认证竞赛可能会提高CEO的声誉,从而提高他或她在公司关键利益相关者眼中的信誉。这种信誉反过来可能提振股市或吸引更高质量的员工。聘请一位有资质的首席执行官还能让公司享受成本节约。Fombrun(1996)指出,由一位得到高度认可的CEO掌舵,可能会让股东放心,公司的前景是光明的,这反过来又会增强公司吸引高素质员工的能力,增加其对供应商的影响力,并提供更好的融资渠道。他还指出,公开被认定为名人CEO意味着承担“名人的负担”。如果CEO认证过程对公司未来的业绩产生了很高的期望,如果这些期望没有得到满足,CEO可能会面临负面的结果。

然而,另一方面,CEO在获得了良好的社会声誉后,极度膨胀的自信会导致强大的管理和权力垄断,导致他失去谦虚谨慎,忽视了企业核心竞争力的提升。Malmendier和Tate(2009)指出,在CEO赢得比赛后,他们随后的表现低于平均水平;然而,地位的提升扭曲了CEO的行为,降低了公司的绩效。Shi, Zhang, and Hoskisson(2017)发现,与获奖前相比,首席执行官从事了更密集的收购活动。此外,当杰出的首席执行官自己也极有可能获奖时,这种效应甚至更强。

名人CEO认证在公司治理中也扮演着重要的角色。Finkelstein和Hambrick(1996)指出,大多数CEO的继任都来自于同一公司的高级管理层。这表明,董事会可能更愿意聘用他们熟悉的继任者,而不是依赖更加不确定的外部劳动力市场来招聘CEO。Wade(2006)的研究表明,股东之所以会考虑CEO认证,是因为在该奖项宣布后,立即会有正的和异常的股票回报。然而,这些影响很快消退,并在接下来的几个月里变得消极。從长期来看,CEO认证对公司绩效有负面影响。

1.研究假说

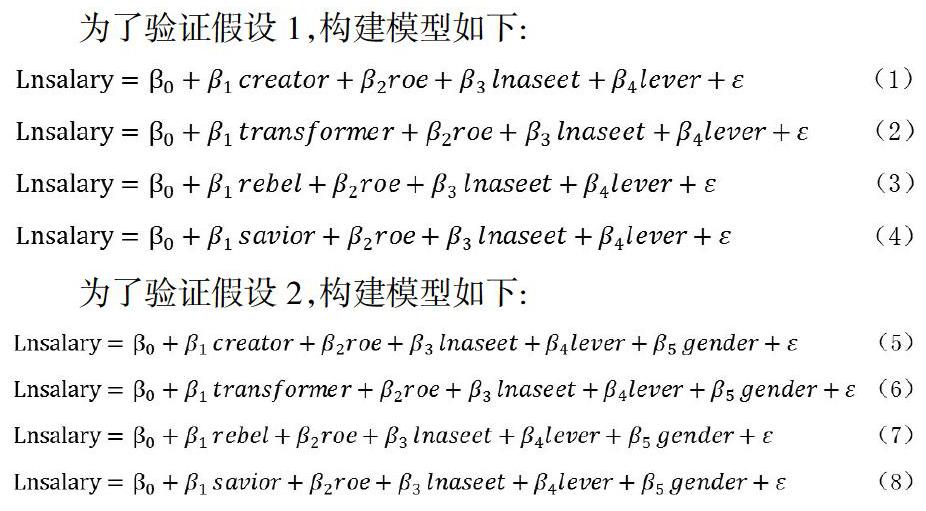

薪酬是股东激励CEO的主要手段。合理的薪酬契约是将CEO的薪酬尽可能地与公司绩效挂钩,实现CEO的收入目标与所有者目标的一致性,降低代理成本,达到激励CEO的目的。因此,作为业主利益的代表,董事会作为业主利益的代表,在设计薪酬合同时,会增加更多的弹性薪酬等因素,从而激励业主和自身共同目标的实现。基于四位名人CEO原型,提出以下假设:

假设1:创造者、变革者、叛逆者、拯救者的薪酬对公司绩效有正向影响。

明星CEO背景特征的异质性会影响CEO对风险的态度,如性别、年龄、财务背景、海外背景、政治背景、明星合伙人等。由于对风险的态度不同,在相同的情况下,风险规避者更有可能选择较高的固定工资薪酬合同,这降低了薪酬与公司绩效的相关性,而风险偏好的薪酬与公司绩效的关系增强。在此基础上,提出以下假设:

假设2:与女性相比,男性能够增强薪酬与企业绩效之间的正向关系。

假设3:随着年龄的增长,薪酬与公司绩效之间的正相关关系会减弱。

假设4:与明星结婚削弱了工资与公司绩效之间的正向关系。

假设5:财务背景会削弱薪酬与公司绩效之间的正向关系。

假设6:政治背景会削弱薪酬与公司绩效之间的正向关系。

假设7:海外背景会增强薪酬与公司绩效之间的正向关系。

假设8:兼任CEO和董事长会增强薪酬与公司绩效之间的正向关系。

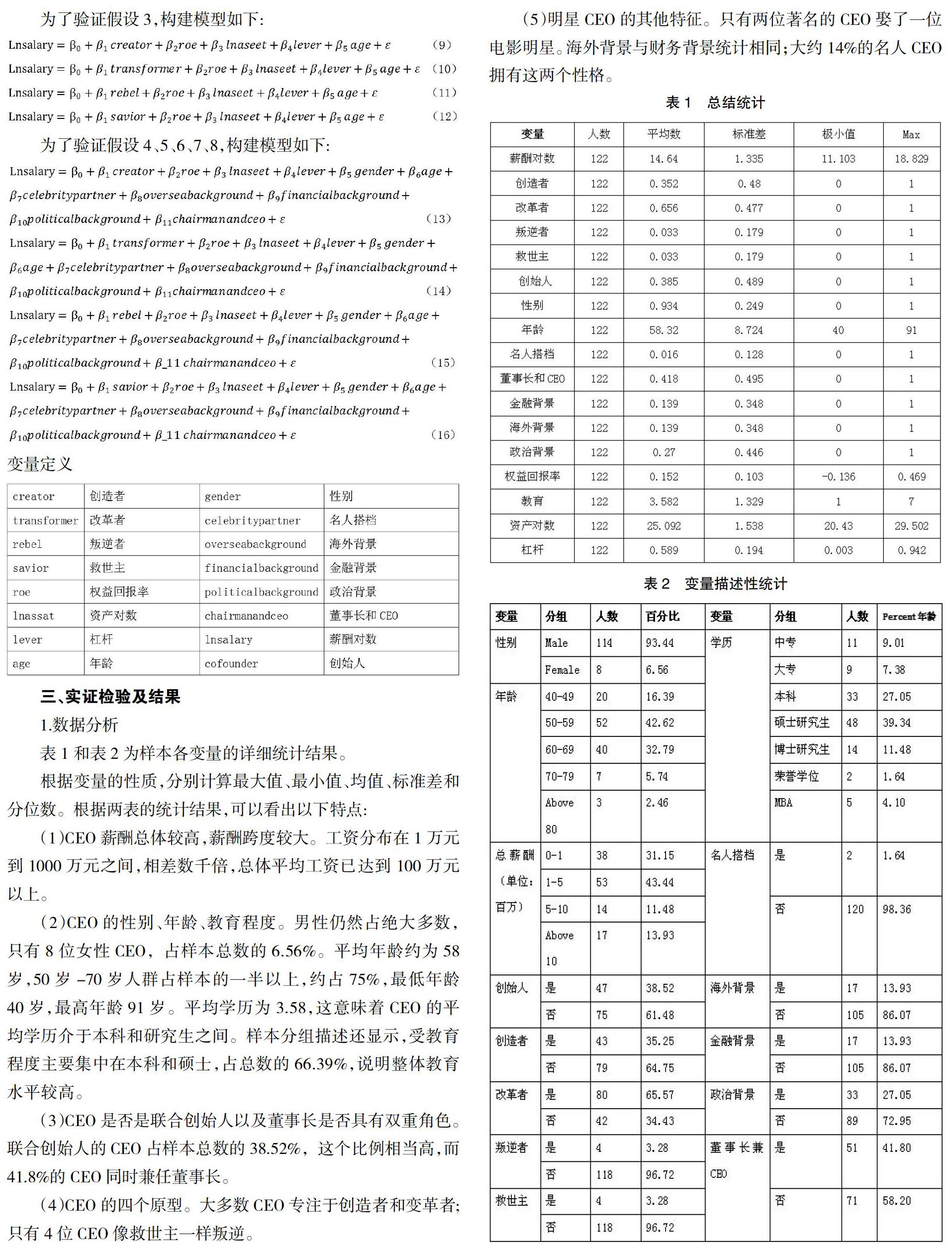

2.变量定义及模型构建

(1)因变量和自变量的定义

①薪酬变量的度量。由于本文研究的重点是公司获得的货币报酬,所以将上市公司年报中披露的薪酬总额作为薪酬变量。由于工资差距较大,本文将工资的对数作为因变量(lnsalary)。

②公司绩效变量(roe)的测度。在实证研究中,企业绩效变量的选择较多。本文选取Roe作为公司绩效的变量,计算方法为当年度净利润/当年度平均净资产值。

③创造者。指因发现新业务或大胆创新而受到表扬的首席执行官。数字1代表名人CEO是创造者,数字0代表名人CEO不是创造者。

④改革者。指的是一位CEO,当一家公司正在经历成功的时候,他采取行动将其从未来的灾难中拯救出来,而不是将其从迫在眉睫的困难中拯救出来,但这家公司最终走向衰落的种子正在生根发芽。数字1代表名人CEO是一个改革者,数字0代表名人CEO不是改革者。

⑤叛逆者。指的是当公司在当前行业已经成熟时,能够带领公司建立新的方向的CEO。数字1代表名人CEO是叛逆者,数字0代表名人CEO不是叛逆者。

⑥救世主。数字1代表明星CEO是救世主,数字0代表明星CEO不是救世主。

⑦性别。上述统计数字是基于上市公司年报或CSMAR披露的性别。赋值方法为:0:女;1:男

⑧年龄。上述统计数字是根据上市公司年报或CSMAR披露的年龄计算得出的。

⑨教育。这个变量指的是名人CEO的学历。数字1代表一个中学,数字2代表培训学院,数字3代表本科,数字4代表一个硕士学位,数字5代表博士,和其他数字6代表(其他人发表在其他形式,例如名誉医生,信件,等等),数字7代表MBA和EMBA数量。本文将其分为7个虚拟变量,分别为“1=中学,2=大专,3=本科,4=研究生,5=博士,6=荣誉,7=MBA”。

⑩名人合作伙伴。指CEO的妻子或前妻是明星。数字1表示“是”,数字0表示“不是”。

海外背景。指CEO是否有海外留学或海外工作经验。数字1表示“是”,数字0表示“不是”。

金融背景。指CEO是否具有金融背景(曾在银行、保险公司、证券公司、基金公司等金融公司工作过)。数字1表示“是”,数字0表示“不是”。

政治背景。指CEO是否曾在政府部门任职或目前正在任职。数字1表示“是”,数字0表示“不是”。

董事长兼首席执行官。指他是否兼任董事会主席兼首席执行官。数字1表示“是”,数字0表示“不是”。

(2)控制变量

由于公司绩效受诸多因素影响,实证检验选取了以下控制变量。

①资产负债率(杆)。计算方法为“年末负债账面价值/年末资产账面价值”。

②公司规模(lnasset)。本文选择“年末总资产”作为企业规模的标准。本文取总资产的对数,因为自变量的大小不同。

(3)模型建设

根据本文提出的假设,建立多元回归模型进行验证。根据假设设计如下模型:

三、实證检验及结果

1.数据分析

表1和表2为样本各变量的详细统计结果。

根据变量的性质,分别计算最大值、最小值、均值、标准差和分位数。根据两表的统计结果,可以看出以下特点:

(1)CEO薪酬总体较高,薪酬跨度较大。工资分布在1万元到1000万元之间,相差数千倍,总体平均工资已达到100万元以上。

(2)CEO的性别、年龄、教育程度。男性仍然占绝大多数,只有8位女性CEO,占样本总数的6.56%。平均年龄约为58岁,50岁-70岁人群占样本的一半以上,约占75%,最低年龄40岁,最高年龄91岁。平均学历为3.58,这意味着CEO的平均学历介于本科和研究生之间。样本分组描述还显示,受教育程度主要集中在本科和硕士,占总数的66.39%,说明整体教育水平较高。

(3)CEO是否是联合创始人以及董事长是否具有双重角色。联合创始人的CEO占样本总数的38.52%,这个比例相当高,而41.8%的CEO同时兼任董事长。

(4)CEO的四个原型。大多数CEO专注于创造者和变革者;只有4位CEO像救世主一样叛逆。

(5)明星CEO的其他特征。只有两位著名的CEO娶了一位电影明星。海外背景与财务背景统计相同;大约14%的名人CEO拥有这两个性格。

2.多元线性回归分析

本文提出的假设在STATA 15.1软件中进行多元线性回归检验。在进行回归之前,对自变量进行相关检验,看它们是否共线性。由表3可知,该模型不具有序列自相关和多重共线性。

(1)四个原型CEO薪酬的回归

在所有样本的基础上,对模型1-4进行多元线性回归,结果如表4所示。结果表明创造者、变形者和救世主都与工资呈正相关,但效果不显著,叛逆者呈负相关,且不显著。净资产收益率与薪酬呈正相关,但不显著。假设1是不正确的。通过进一步观察模型1-4回归结果中的控制变量,可以看出公司规模与薪酬之间存在显著的正相关关系,即公司越大,CEO的薪酬越高。在1、2、4个模型中,资产负债率与CEO薪酬呈显著负相关,即CEO薪酬下降,而公司负债率上升。然而,在模型3中,资产负债率与CEO薪酬之间存在显著的正相关关系。这可能不是本次研究所期望的,原因可能是样本量太小了。

(2)性别特征下四种原型CEO薪酬的回归

模型5、6、7、8进行多元线性回归检验假设2。

结果如表5所示。性别自变量的所有系数均为负,但不显著,说明四位名人CEO原型的性别差异总体上对薪酬和公司绩效的影响不显著。假设2是不正确的。

(3)四种原型CEO薪酬在年龄特征下的回归

模型9、10、11、12进行多元线性回归检验假设3。

结果如表6所示。4个模型的年龄自变量系数均为负但不显著,说明4个名人CEO模型的年龄差异总体上对薪酬和公司绩效的影响不显著。假设3是不正确的。

(4)其他特征下四种原型CEO薪酬的回归

对模型13、14、15、16进行多元线性回归,检验假设4、5、6、7、8。

结果如表7所示。不同背景特征下,四种原型对薪酬的影响并不显著。CEO的性别和年龄仍不显著,且呈负相关。如果CEO同时兼任董事长,则薪酬与薪酬之间存在显著的正相关关系。假设8是正确的。对名人伴侣无显著影响;假设3是不正确的。四位具有海外背景的典型CEO都对薪酬和公司绩效有显著的正向影响。假设7是正确的。财务背景和政治背景对薪酬与公司绩效之间的关系没有意义。假设5和假设6是不正确的。模型13、14、16,在名人CEO的一定特征下,净资产收益率与薪酬呈正相关,即与公司绩效相关的一定激励因素使CEO努力工作以获得更高的薪酬,具有一定的激励效果。然而,这对于叛乱者的原型来说没有任何意义。

四、结论

经过以上的实证检验和分析,得出以下结论:

(1)明星CEO薪酬与公司绩效显著正相关。通过名人CEO的四种原型,只有叛逆型与之没有正相关。然而,反叛者的样本很小,所以它对结果没有多大影响。这说明,在我国目前上市公司中,薪酬合同与企业绩效存在一定的相关性,确实对企业绩效起到了激励作用。因此,设计合理的薪酬合同可以增强股东与利润目标的一致性,发挥激励作用,降低企业的代理成本,实现更高的企业绩效。

(2)即使考虑到明星CEO的海外背景、政治背景、财务背景、明星合伙人和CEO兼董事长的职位,明星CEO四种原型的性别和年龄异质性也不会显著影响薪酬与公司绩效之间的关系。这表明首席执行官性别和年龄的影响机制不同,薪酬與企业绩效之间的关系是复杂的。因此,在CEO薪酬与企业绩效之间的关系可能不构成的关联性。例如,Huang和Zhang(2009)发现男性职业经理人更注重职业发展管理而不是薪酬。此外,他们发现年长的员工更看重内在奖励而非外在奖励。本研究表明,性别和年龄对非薪酬因素的关联程度可能高于对薪酬因素的关联程度,这可能导致上述实证结果不显著。

CEO是企业最重要的人力资源,他(她)的能力和努力将在很大程度上影响企业的绩效。薪酬是激励员工努力提高企业绩效的主要手段。现实情况是,虽然薪酬在企业绩效中发挥了激励作用,但由于薪酬合同的设计不合理以及根据其特点和偏好的影响等原因,这种激励作用并没有得到充分发挥。以样本企业为例,样本企业最高薪酬近1亿元,是所有企业平均薪酬的近100倍,而该企业绩效仅为所有企业平均水平的两倍。越来越多的企业在业绩为负的情况下,CEO仍然领取着数百万美元的薪酬,这说明进一步优化薪酬激励方法是有空间的。对于本文的研究重点,即优化建议包括以下几点:

(1)加强CEO薪酬与公司绩效的相关性,优化薪酬合同设计。在目前的环境下,CEO薪酬与企业绩效还没有完全相关。已有研究表明,现有薪酬的基础更多的是基于公司的规模,而不是公司绩效。因此,企业应进一步合理优化薪酬合同的设计,加强薪酬与企业绩效的长期和短期相关性,更好地反映CEO的努力程度。

(2)制定严格的政策法规,加强国有企业投资者权利的行使。在选用的样本中,有几家国有企业。国有企业代理链条长,又缺乏投资者,使得明星CEO权力过大。明星CEO可以在自身背景特征的影响下,根据自己的风险偏好制定薪酬契约,弱化薪酬契约的激励效果,设计对其更有利的薪酬契约,从而提高CEO薪酬对公司绩效的激励效果。

(3)避免CEO和董事长的双重角色。董事会,即股东的代表,是薪酬合同的主体,也使薪酬合同由董事会施加影响。因此,这项研究的结论表明,由于背景特征的差异,CEO们更有可能通过他们的权力削弱薪酬与企业绩效之间的关系。这在拥有董事长兼职情况下非常显著,而相比之下,CEO没有兼职董事长的情况下不显著。样本中近三分之一的企业CEO兼任董事长职务。因此,企业应尽量避免CEO与董事长兼任,确保薪酬合同制定的有效性,使薪酬在激励企业绩效方面发挥真正的作用。

鉴于本研究的局限性,后续研究可以从以下几个方面着手。首先,在实证分析中,只选取样本公司一年的数据,不从动态、长期考察的角度入手。同时,未来的研究可以扩大样本数据的范围,研究对长期绩效的影响。第二,本文选择的薪酬只是年报中的现金薪酬,不包括股权和股息。未来的研究可以考虑薪酬的所有形式。第三,本文只研究了中国的明星CEO,之后可以探讨外国明星CEO的薪酬与公司绩效之间的关系。

參考文献:

[1]Lovelace,J.B.B. et al.,2018. Academy of Management Review,43(3),pp.419-444.

[2]Boorstin, D. J.,1961. The image: A guide to pseudo-events in America. New York: Harper & Row.

[3]Rein, I., Kottler, P., & Stoller, M. 1987. High visibility. New York: Dodd, Mead & Company.

[4]Rindova,V.P.,Pollock,T. & Hayward, M., 2006.Celebrity firms: The social construction of market popularity.Academy of Management Review,31(1),pp.50-71.

[5]Sinha, P.N.,Inkson, K. & Barker, J.R.,2012. Committed to a Failing Strategy:Celebrity CEO, Intermediaries, Media and Stakeholders in a Co-created Drama. Organization Studies,33(2),pp.223-245.

[6]Marshall,P.D.,2014.Celebrity and power: fame in contemporary culture/P.David Marshall.

[7]Hayward,M. L. A.,& Hambrick,D. C. 1997.Explaining the premiums paid for large acquisitions: Evidence of CEO hubris. Administrative Science Quarterly,42:103-127.

[8]Frank,Cook & Cook, Philip J., 1996. The winner-take-all society:why the few at the top get so much more than the rest of us/Robert H. Frank,Philip J. Cook., New York;London.

[9]Milbourn, T.T., 2003. CEO reputation and stock-based compensation. Journal of Financial Economics, 68(2), pp.233-262.

[10]Deephouse,D. L. 2000. Media reputation as a strategic resource: An integration of mass communication and resource-based theories. Journal of Management,6:1091-1112.

[11]Fombrun, C. J. 1996. Reputation: Realizing value from the corporate image. Boston: Harvard Business School Press.

[12]Malmendier,U. & Tate, G., 2009.Superstar CEOs. The Quarterly Journal of Economics,124(4),pp.1593-1638.

[13]Shi,W.,Zhang, Y. & Hoskisson, R.E.,2017.Ripple Effects of CEO Awards: Investigating the Acquisition Activities of Superstar CEOs' Competitors. Strategic Management Journal, 38(10),pp.2080-2102

[14]Finkelstein,S.,D. C. Hambrick. 1996. Strategic Leadership: Top Executives and Their Effects on Organizations.West Publishing Company,New York.

[15]Wade,J. et al., 2006. THE BURDEN OF CELEBRITY:THE IMPACT OF CEO CERTIFICATION CONTESTS ON CEO PAY AND PERFORMANCE. Academy of Management Journal,49(4),pp.643-660.

猜你喜欢

初中生学习指导·中考版(2022年4期)2022-05-12

新高考·高三数学(2022年3期)2022-04-28

学生天地·初中(2019年11期)2019-12-27

北京广播电视报(2019年16期)2019-05-11

时代英语·高一(2019年1期)2019-03-13

北京广播电视报(2017年30期)2018-03-01

北京广播电视报(2017年26期)2018-02-27

人力资源(2015年3期)2015-09-10

计算技术与自动化(2014年1期)2014-12-12

上海企业(2014年9期)2014-09-22