国际收支分析

2019-01-03 10:31:32

中国外汇 2018年19期

银行结售汇

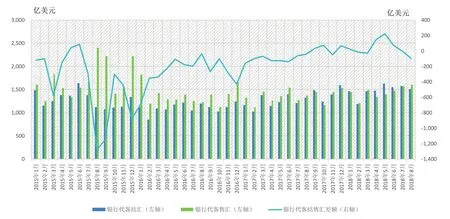

银行代客结售汇逆差同比扩大。8月份,银行代客结售汇为逆差93亿美元,同比上升1.3倍,环比增长20.7倍。其中:银行代客结汇1515亿美元,同比增长14%,环比下降4%;银行代客售汇1608亿美元,同比增长18%,环比增长2%(见图1)。

图1 2015年以来银行代客结售汇变动趋势

图2 2015年以来远期结售汇变动趋势

银行远期结售汇持续逆差。8月份,远期结售汇签约为逆差54亿美元(上年同期为顺差31亿美元),环比下降65%。其中:远期结汇签约额147亿美元,同比增长12%,环比下降27%;远期售汇签约额201亿美元,同比增加100%,环比下降44%(见图2)。

我国外汇市场供求继续保持总体平稳态势。2018年8月末,我国外汇储备余额为31097亿美元,较7月末下降82亿美元,降幅为0.26%。8月,银行结售汇逆差为149亿美元,今年以来累计逆差为105亿美元,较上年同期收窄91%;境内企业等非银行部门涉外收支逆差44亿美元,环比收窄63%。

资本市场扩大对外开放继续吸引国际资本流入我国,企业、个人等购汇行为较为理性有序。一是证券投资项下跨境资金净流入较快增长。8月份,证券投资涉外收支顺差175亿美元,环比增加2.9倍;证券投资结售汇顺差43亿美元,为2015年7月以来的最高值。二是企业进口贸易融资持续增加。8月份,企业海外代付、远期信用证等进口贸易跨境融资余额环比增长23亿美元,今年以来累计上升169亿美元。三是远期结售汇签约逆差收窄。8月份,远期结售汇签约逆差为54亿美元,环比收窄65%。此外,投资收益购汇呈季节性回落,环比下降33%;个人购汇因暑期海外旅游旺季和开学季临近,环比有所回升,但仍同比下降2%。

当前,国际贸易摩擦加剧,地缘政治局势紧张,部分新兴市场国家经济金融动荡加大,而我国外汇市场面对诸多不利的外部因素依然保持了总体稳定的局面。未来,外部不确定性因素仍然较多,但随着我国产业转型升级和对外开放的稳步深入推进,经济运行仍有望继续保持在合理区间,人民币汇率双向波动弹性会不断增强,跨境资本流动宏观审慎管理措施将继续发挥逆周期调节作用,能够有效应对潜在的外部冲击,保障外汇市场的平稳运行。

涉外收支

8月非银行部门跨境收支规模有所上升。2018年8月,银行代客涉外收付款收支规模为6216亿美元,环比增长5%;净流出44亿美元,下降63%。其中:涉外收入3086亿美元,增长6%;涉外支出3130亿美元,增长3%(见图3)。

图3 2015年1月—2018年8月银行代客涉外收付款情况

8月经常账户净流出规模有所上升。2018年8月,经常账户净流出245亿美元,环比增长25%。海关可比口径货物净流入137亿美元,下降13%;服务贸易净流出186亿美元,增长11%;初次收入和二次收入净流出167亿美元,增长9%。

8月资本和金融账户净流入大幅增长。2018年8月,资本和金融账户净流入196亿美元,环比增长1.9倍。其中,直接投资净流入17亿美元,下降72%;证券投资净流入175亿美元,增长2.9倍;其他投资净流入4亿美元,上月为净流出37亿美元。

从币种看,本币收支基本处于均衡状态;外币净流出规模有所下降。2018年8月,跨境资金本币净流出折合0.48亿美元,上月为净流入51亿美元;外币净流出44亿美元,环比下降74%。本月,银行代客涉外收付款中以外汇结算的金额为4725亿美元,占银行代客涉外收付款总规模的76%;以人民币结算的金额折合1492亿美元,占银行代客涉外收付款总规模的24%(见图4)。

图4 2015年1月—2018年8月银行代客涉外收付款币种情况

人民币汇率

图5 2005年汇改以来人民币兑美元汇率中间价

中间价和交易价小幅走弱。8月末,人民币兑美元汇率中间价和交易价分别收报6.8246和6.8310,当月下跌0.1%和0.2%(7月均下跌2.9%);交易价围绕中间价波动,日均最大波幅为0.49%,低于上月的0.58%。8月份,人民币对欧元、日元和英镑汇率的中间价分别累计升值0.2%、贬值0.2%和升值0.8%(见图5)。

图6 2012年以来境内外人民币兑美元远期市场1年期远期汇率

境内远期人民币走弱。8月末,境内1年期人民币兑美元汇率报6.8210,较上月末上升0.1%;远期美元贴水173个基点,较上月末扩大118个基点(见图6)。

猜你喜欢

证券市场红周刊(2021年42期)2021-10-30 18:53:08

中国外汇(2020年11期)2020-09-10 07:32:14

中国外汇(2019年19期)2019-11-26 00:57:28

中国外汇(2019年19期)2019-11-26 00:57:26

青年与社会(2017年6期)2017-05-25 20:39:31

中国外汇(2015年1期)2015-08-16 18:38:04

中国外汇(2015年1期)2015-08-16 18:38:04

中国外汇(2015年3期)2015-08-16 08:52:39

对外经贸(2014年4期)2014-02-27 13:55:37