政企关系与地方国有资本配置效率研究

2019-01-02 09:44张莉莉何雪辉刘剑民

合作经济与科技 2019年2期

关键词:国企改革

张莉莉 何雪辉 刘剑民

关键词:政企关系;国有资本配置效率;国企改革

基金项目:国家社科基金一般项目:“地方国投公司参与隐性市场资本配置的效率与对策研究”(18BJY239)

中图分类号:F27 文献标识码:A

收录日期:2018年10月29日

一、引言

改革开放以来,我国经济迅速发展,但国有资本配置效率与经济发展速度相比并没有显著提升。资本配置效率的不平衡与损失会弱化地方经济产业调控能力,带来“经济增长拖累”。作为市场的两大主体,政府与企业的行为及关系必定对国有资本配置造成影响。本文引入市场化程度、金融发展水平、地区非国有经济比重,这三个因素都直接或间接地体现着政企关系,通过这三个指标来探究政企关系与国有资本配置的关系。并加入区域市场化程度、金融发展水平以及地方非国有经济比重,分析它们与政企扭曲化程度之间存在的联系,以期通过宏观与微观之间的联系,为我国经济发展与改革提供理论与数据补充。

改革开放前后,中国的经济体制从政府占主导地位的计划经济体制转变为市场占主导地位的市场经济体制。政企关系也呈现阶段性特征。改革开放以前的政企关系处于极度失衡状态,企业基本上处于被管理地位,国家试图在保证国有产权的基础上进一步扩大经营管理权,以此来释放国有企业活力。该体制下国有企业实际是政府的附属机构,经济主体是政府,企业采取的是行政行为而非市场行为,处于“以政代企”状态。但在政府的干预与扶持下,该时期国有企业也得到了快速的发展。后期市场逐渐疲乏,国有企业缺乏资金创造活力,非国有企业的发展已刻不容缓,经济发展需要政府让出归于市场管理的权利;此后,从1993年的股份制改革试点到2003年现代产权制度的最新改革,以及2015年新一轮国企改革序幕的拉开,市场化进一步推进,企业活力不断激发,使我国经济发展取得更好的进展。不同阶段政企关系的特征对经济发展的刺激作用让我们意识到要取得经济的发展,必须探索政企关系与经济发展的具体联系。因此,当前经济体制改革主要需要解决怎么更好制定出符合新型政企关系的政策。理清并处理好二者之间的关系,为政府更好地制定政策、实施调控,企业更好地实现经济与社会的双重效益、优化国有资本配置发挥重要作用。

二、文献梳理与假设提出

国外学者关于资本配置效率的文献大多来自对金融发展理论的研究,King & Levine(1993)认为资本配置效率主要取决于金融中介的层次与水平。股市和银行都显著地影响资本配置效率。Rajan & Zingales(1998)则指出,相比银行等金融机构,资本市场能更加有效地促进资本配置。外部融资与资本配置效率之间存在正相关。国内研究大多从企业所有制与企业绩效的关系去研究国有资本配置,相对于非国有企业而言,国有企业容易造成更多的效率损失。这些研究都提出国企改革对国有资本配置效率的影响效果 。国企改制下管理制度的完善、竞争的市场结构、合理的管理激励、多元化战略都可以有效改善内部资本市场配置效率。而政企关系在改革创造的价值中究竟扮演着什么样的角色,已有文献却很少研究。

资本的高效利用,是我国经济发展迫切需要实现的目标。但由于我国市场经济转轨的不彻底性,政府的干预不合理性,资本的流动受到市场缺陷、金融政策、产业政策等因素的制约,导致难以最大化利用有限的资本。国有经济比重越高的地区资本配置效率越低。在“政治晋升竞标赛”的刺激下,地方政府更愿意通过行业准入等所有制歧视措施排斥非国有经济,为国有资本创造更多的低成本获取稀缺资源的机会。政府干预使得资源配置长期偏离最优状态,造成严重的投资效率损失。有效配置的基础:政府干预及对市场的替代,限制排斥竞争,人为改变了行业比较优势,导致要素不能自由进入高效益领域。地方政府对国有及垄断企业的扶持,使得国有及垄断企业占据了大量金融资源,盲目投资,致使资本难以进入成长性行业,造成重复建设、产能过剩、企业经营绩效低下。非市场方式下的投资,由于受到政府干预,资本流向易出现不合理性进而降低资本配置效率,削弱经济增长的内生动力。

由现有研究发现,就地方国有资本配置效率而言,學者们研究发现影响因素主要包括:体制改革问题、市场化程度、城镇化水平、对外开放水平、地方政府干预度、金融资源分布与发展水平、政府财政支出、人力资本水平等。这些都是从经济发展水平、政府层面、制度层面对资本配置效率展开分析,而很少有从政企关系这一视角去研究资本配置效率。而地方政府有强烈的动机干预企业的经营活动,在与企业的关系上带有浓厚的政治色彩,使得中国资本市场上政府与企业的关系变得比较复杂,此次利用政企关系对地方国有资本配置效率进行分析,建立宏观与微观的联系,以期丰富我们对经济发展的研究。

通过对相关文献的梳理与分析,可以得出高质量的政企关系,必定适应区域现状和经济社会发展趋势,表现为政府合理干预、地方国有资本合理分配、市场自由竞争资本高效运转等;低质量的政企关系下政府权利滥用,对企业、市场不合理的干预、寻租腐败。政治经济目标刺激下,国有企业往往比民营企业享有资源流通配置资本的天平失衡,资本长期偏于最优状态,导致资本的效率低下。政府与企业是促进经济发展的两大主体,政企关系对地方国有资本的配置效率有着重大影响。由此提出本文第一个假设:

假设一:政企关系越扭曲,地方国有资本配置效率越低

制度的不完美,表明政府的不合理干预行为暂时不会消失。资本配置的不合理性阻碍了资本价值最大化的实现。一个地区非国有企业的经济比重过低,所有制结构会呈畸形化发展,主要表现为非国有企业的发展受挫,而这也反映着该地区政企关系的扭曲化。完善的市场经济体制是遵循资本由低回报率的行业向高回报率的行业流动这一规律的,当政府对企业干预很强而市场化程度却并不高时,说明政企关系偏离了服务与被服务的关系,且偏离程度与政企关系扭曲化程度成正比。作为我国经济发展水平相对较高的长三角地区,其内资企业在规模上由外资构成的占比约为60%。在政府与企业间合力保持向内驱动经济发展的前提下,提高开放化水平,政府给予企业改革扶持的同时,企业不断提高自身的创造能力,引进外资,促进地区经济的更稳定快速发展。由上述理论概述提出本文第二个假设:

假设二:所有制结构越完善、市场化程度越高、开放水平越高,政企关系越完善

三、研究设计

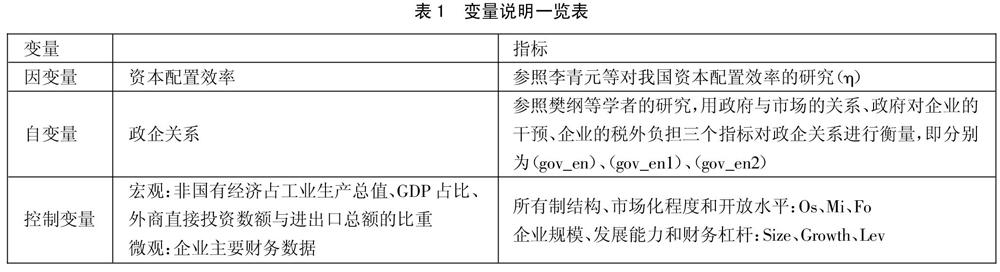

(一)样本选择与数据来源。本文选取我国2008~2014年省级面板数据进行分析。宏观数据主要来自中国统计年鉴和国研网。其中,市场化程度、开放水平、企业规模的数据来自于王小鲁编制的《中国市场化八年进程报告》及樊纲的《中国市场化指数》;财务数据主要来自CMSAR数据库。从中国市场化指数中搜集指标时发现数值越大代表的政企关系质量越高,本文中将指标取负,指标数值越大,表示政企关系越扭曲;地区外商直接投资总额的初始数据以美元为单位,要通过各年中间汇率进行相应换算才可进行数据使用;本次计量模型中的变量数据处理采用Eviews8.0进行处理分析。(表1)

(二) 模型设计

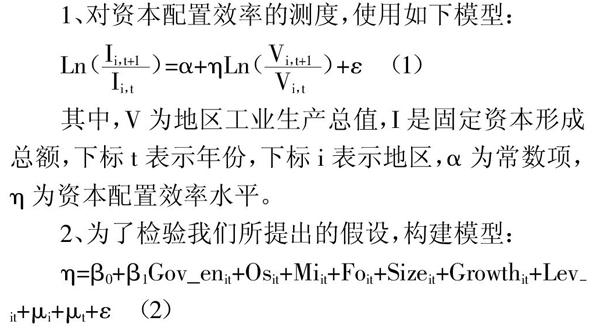

除了上述在变量选取中的描述外,考虑到一些不能观察到的区域特征因素对地方资本配置效率的影响,我们在模型(2)还加入了地区固定效应μi;由于地方资本配置效率还受到经济发展、政策调整、产业结构等随时间发生变化的因素,把时间效应μt也考虑在内,ε则为残差项。设计的模型采用的是面板的固定效应模型(FM)进行估计。

四、实证分析

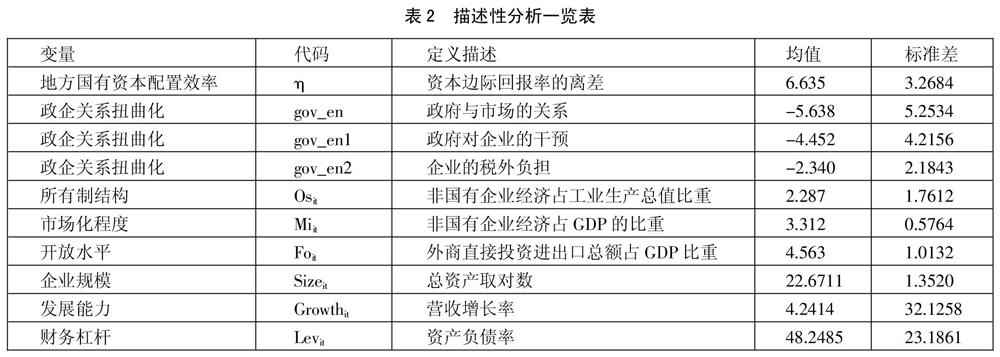

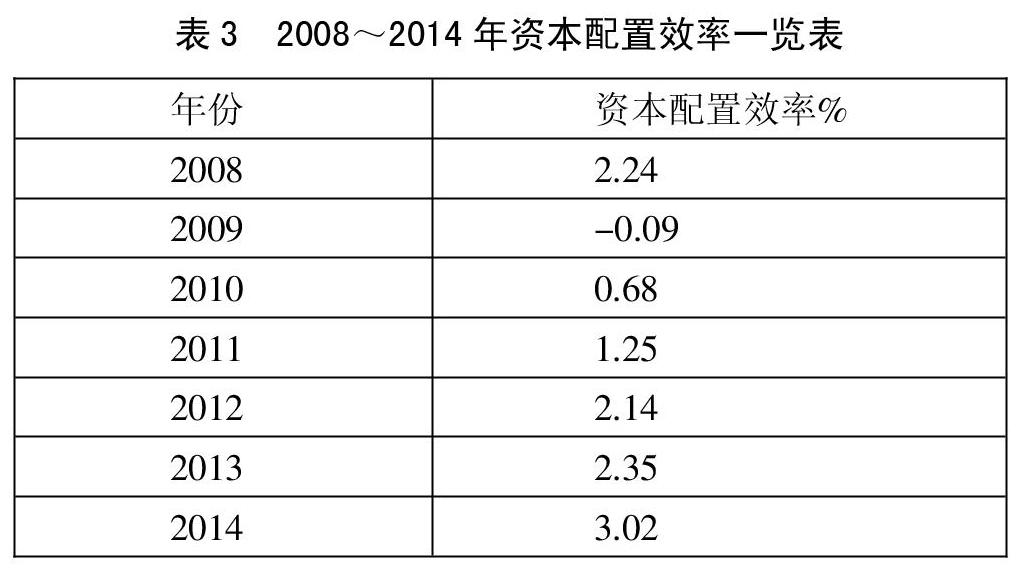

(一)描述性统计。从表3可以看出,全国总体的资本配置效率呈上升趋势,2009年的资本配置效率出现了负值,主要是受到了美国次贷危机影响,我国的经济发展受到冲击,表现为:出口量下降、国内企业资本投资和外商投资放缓,尤其是中国沿海地区,甚至出现了全行业亏损等;次贷危机后,经济慢慢复苏,国家积极采取经济政策、推进产业结构的调整,积极引导外资,加大力度鼓励新兴行业的发展,资本的配置效率也就随之提高。在此过程中,政府的适度干预与政企关系的恰当处理对我国度过次贷危机做出了重要贡献。(表2、表3)

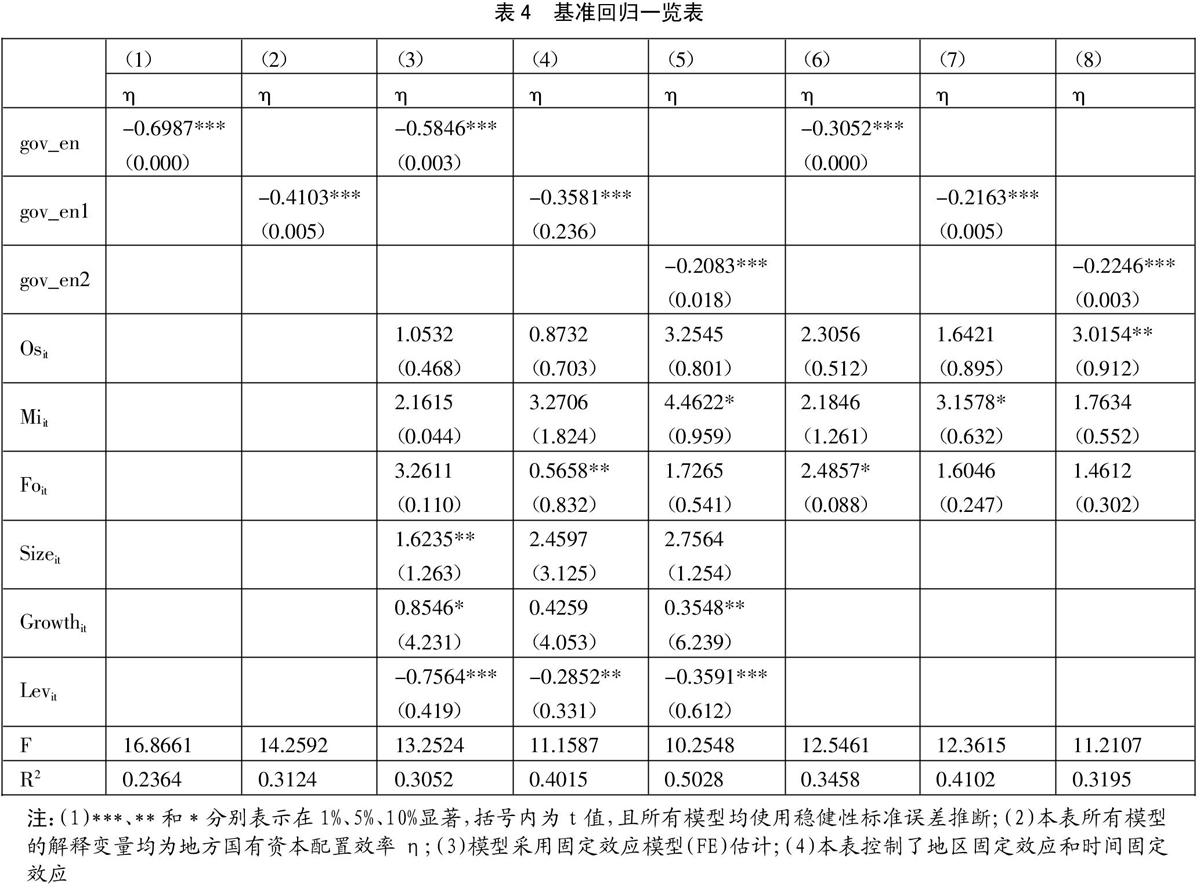

(二)實证结果分析。模型(2)进行回归分析的结果如上表所示。在不考虑其他变量的情况下,单独用政府与企业市场关系或政府对企业干预指标衡量政企关系的扭曲化,回归结果表明,政企关系与国有资本配置效率存在显著地负相关。gov_en2在单独进行回归时发现结果是正值,但是不显著,根据我国的经济发展现状去分析,企业的税外负担加重并不会使资本配置效率上升,因此在回归统计时就忽略这一步。(表4)

在列(1)与列(2)的基础上,列(3)、列(4)和列(5)回归分析加入了Osit、Miit、Foit、Sizeit、Growthit、Levit六个控制变量,可以发现gov_en的估计系数下降到-0.5846,gov_en1的估计系数为-0.3581,gov_en2的估计系数为-0.2083,都在1%的水平上显著;由此可知政企关系的扭曲化对地方国有资本配置效率具有负向作用,即使加入6个控制变量以后仍未改变。该结论验证了我们的假设,即政企关系越扭曲,地方国有资本配置效率越低。

为了验证提出的第二个假设,即Osit、Miit、Foit与我们的政企关系存在正相关性,当加入所有制结构、市场化程度和开放程度三个变量时,政企关系的扭曲化下降比较明显。这验证了提出的假设二,即所有制结构越完善、市场化程度和开放程度越高,政企关系的扭曲化会下降。

五、研究结论及建议

研究结果表明:一是政企关系的扭曲化会降低地方国有资本配置效率。现行经济体制下,我国还未能完全实现市场的自由竞争和要素自由流动。政府的不合理控制使得企业在谋求发展过程中会受到多重阻碍。绩效诉求的刺激下,地方政府将资本主要投入国有及垄断企业。尽管有研究证明非国有企业的发展更能激发市场活力,促进资本高效利用。但是,较高的市场门槛与激烈的竞争环境导致了企业“寻租”、“非正式支付”以及政府权力腐败等现象,阻碍我国国有资本配置的优化,降低国有资本配置效率;二是所有制结构的完善、市场化和开放程度的提高对改善政企关系具有积极作用。我国的制度还不完善,地区间的所有制结构、市场化、开放程度不同,政企关系处于一个地区差异较为明显的状态,使得地区间的资本配置效率也有差异。所有制结构的完善及市场化程度的提高能给予非国有企业更多地发展机会,促进市场要素的自由流动与竞争,降低企业寻租与政府腐败的动机与可能性,促进政府与企业更为协调地合作与发展。开放程度的提高可以弥补政府在政策上的缺失,对于非国有企业来说,高开放程度给予他们更多引进外资的机会,即使政府给予国有及垄断性企业更多的扶持,也不会导致这些处于弱势地位的非国有企业寻求非法手段去发展与壮大自身。

本文提出以下建议:一是构建服务型政府,法治政府。政府为企业创造一个良好的发展环境是完善我国经济体制和提高资本利用率的必要条件。通过制定政策、相关法规为企业提供更好的法制环境,增强企业的守法、用法意识,打造服務型法治政府;二是提高企业自身建设,增强市场竞争力。企业不断为适应社会的发展趋势进行企业内部革新,创造自身价值和社会价值,通过加大内部资本投入,着力创建自己的核心竞争力,从长远的角度看待政企关系,努力创新发展、增加科研投入才是稳定政企关系,在市场竞争中获取绝对优势的法宝;三是改善所有制结构,提高开放化与市场化水平。政府为企业的发展创造良好的国内外环境。同时,企业要积极引进外资、加大进出口的力度;资本的流向更多地由市场决定,政府适度放权,促进我国国有资本配置效率的提高。

主要参考文献:

[1]卢银花.国有资本配置效率及其行业差异研究[D].东北财经大学,2016.

[2]谢志华.会计的投资者保护功能及评价[J].会计研究,2014(4).

[3]彭向刚,周雪峰.论新型政企关系下的政府规制:挑战与要求[J].学术研究,2016.59(3).

[4]King R G,Levine R.Finance and Growth; Schumpeter Might Be Right[J].The Quarterly Journal of Economics,1993.108(3).

[5]Beck T,Levine R,Loayza N.Finance and the Sources of Growth[J].Journal of Financial Economics,2000.58(1).

[6]Rajan R G,Zingales L.Financial Dependence and Growth[J].The National Bureau of Economic Research,1998.88(3).

[7]Almeida H V,Wolfenzon D.A Theory of Pyramidal Ownership and Family Business Groups[J].The Journal of Finance,2006.61(6).

[8]董晓庆,赵坚,袁朋伟.国有企业创新效率损失研究[J].中国工业经济,2014(2).

[9]曹越,邱芬,鲁昱.地方政府政绩诉求、政府补助与公司税负[J].中南财经政法大学学报,2017(2).

[10]刘小玄,李双杰.制造业企业相对效率的度量和比较及其外生决定因素(2000-2004)[J].经济学(季刊),2008.7(3).

[11]简泽,段永瑞.企业异质性、竞争与全要素生产率的收敛[J].管理世界,2012(8).

[12]卢建新.资本配置、管理激励与内部资本市场效率[J].中南财经政法大学学报,2007(4).

[13]陈良华,陈吉凤,王建将.多元化战略与集团企业内部资本市场配置效率关系研究[J].东南大学学报(哲学社会科学版),2013.15(2).

[14]郭炜,许可,李双玲.我国区域资本配置效率的实证研究[J].社会科学报,2014.35(4).

[15]王鹏程,李文卿.我国区域资本配置效率差异与影响因素分析[J].改革与开放,2014.88(23).

[16]范学俊.金融政策与资本配置效率——1992~2005年中国的实证[J].数量经济技术经济研究,2008.24(2).

[17]韩立岩,王哲兵.我国实体经济资本配置效率与行业差异[J].经济研究,2005.50(1).

[18]李青原,李江冰,等.金融发展与地区实体经济资本配置效率——来自省级工业行业数据的证据[J].经济学(季刊),2013.8(2).

[19]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007(7).

[20]吴延兵.国有企业双重效率损失[J].经济研究,2012(3).

[21]周黎安,赵鹰妍,等.资源错配与政治周期[J].金融研究,2013.33(3).

[22]逯东,孙岩,杨丹,等.政绩诉求、政府控制与边际社会性支出——基于地方国有上市公司的研究[J].投资研究,2011(11).

猜你喜欢

商业经济(2016年6期)2017-01-03

人间(2016年24期)2016-11-23

商业会计(2016年15期)2016-10-21

人民论坛(2016年8期)2016-04-11