新形势下车险营销模式探讨

2019-01-02 09:38肖云周辉

合作经济与科技 2019年1期

肖云 周辉

[提要] 随着科技与保险不断融合发展,我国车险市场已基本形成多种营销渠道并存发展的营销模式。本文梳理我国车险营销体系的构成,在比较各营销渠道特点的基础上分析现有车险营销模式发展现状,提出在商车费率市场化改革深化背景下通过各渠道协同整合来促进我国车险行业的健康可持续发展。

关键词:营销模式;电销;网销;集约化

基金项目:东莞理工学院城市学院青年教师基金项目:“互联网+背景下保险公司营销模式变革研究”(编号:2016QJY019R)

中图分类号:F713.3 文献标识码:A

收录日期:2018年9月17日

一、引言

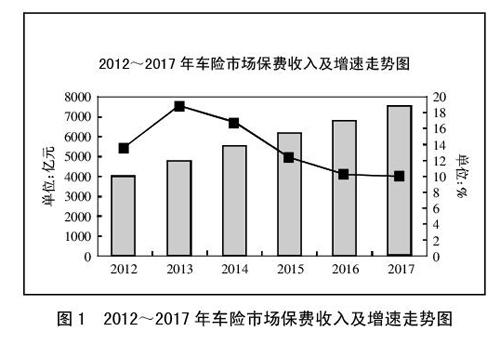

近几年,车险市场保费一直保持两位数增长,已成为全球最大车险市场,也是最具发展潜力的市场。随着网络技术的不断进步,保险经营主体增多,车险市场竞争日益白热化。各公司在车险营销渠道上推陈出新,从最初的客户找保险公司投保,到代理投保,再到通过电话、网络投保,极大地方便了投保人,也基本形成多渠道并存发展的营销模式。为此,各产险公司如何趋利避害,通過加强内部管理,运用良好的商业模式改变渠道环境、加强合作推动改善中介营销渠道的协同作用,是车险业务发展需要深入探索的重要问题。(图1)

二、现行车险营销模式现状

参照著名评级机构A.M.Best的分类标准,将我国车险的营销模式分为专业中介营销、直销和兼业营销三种模式。其中,专业中介模式包括专属代理人(营销员)、专业中介机构等渠道;直销模式包括营业网点直销、电话和互联网直销等渠道;兼业营销模式包括车商、第三方网销等渠道。结合我国车险业务的市场特点,为了分析便利,将专业中介营销模式和兼业营销模式统称为“代销”模式。

(一)代销模式。代销模式又称间接营销模式,是产险公司通过各中间渠道或平台向顾客提供保险信息,完成咨询、投保、理赔、给付等服务环节的营销模式。

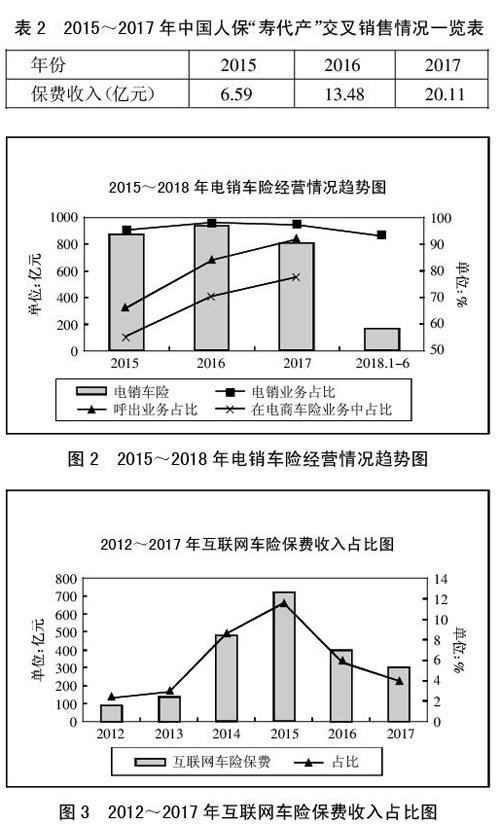

1、专属代理人数量稳定增长,“寿代产”交叉销售成亮点。1992年友邦进入内地引进营销员制,国内保险代理人数量一直保持持续增长。2015年取消保险代理人资格考试后,营销员队伍更是呈现井喷式增长,截至2017年底,全国保险代理人达806.94万人。伴随着营销员队伍的不断壮大,其保费贡献也一直占据半壁江山。虽然营销员对产险的贡献率落后于寿险,但自2011年人保、平安等保险金融集团深入推进“寿代产”交叉销售,为最近几年增长乏力的车险市场注入了新的动力。同时,专属代理人可以通过移动互联网给客户提供更好的售后服务,也使得个人代理人渠道随着互联网的发展得以改善。(表1、表2)

2、专业中介机构数量稳定,保费贡献相对乏力。专业中介机构包括保险代理公司、经纪公司和公估公司。我国的保险专业中介机构尚处于发展初期,在从严控制机构资格审批与业务运作,市场准入门槛不断提高的背景下总体数量相对稳定。然而营销能力有限、规模化经营不足等问题导致其保费贡献占比不高,从2009年的5.2%到2015年的8.0%,近两年维持在7%左右始终难突破8%,与欧美成熟保险市场50%保费占比差距不小。相比之下,代理公司对产险的保费贡献规模要大于寿险,但仍处低位与其专业地位不尽匹配。实际运作中,专业代理公司往往通过向营销员收单实现其渠道作用,发挥平台职能。(表3)

3、车商等兼业代理地位凸显,发展相对粗放。车商渠道是产险企业以汽车销售商为市场开拓目标而建立面向单位或个人客户的专业车险渠道。一般采用4S店、修理厂等兼业代理模式,是我国车险的主要业务渠道,保费贡献率保持在30%左右。2017年平安车险保费总额1,705.08亿元,其中车商渠道贡献504.88亿元,占比29.61%。北京、上海等经济发达地区这一比例可高达70%~80%。对于新车车主,该模式可以提供一站式服务。但随着网络技术的进步和公众保险意识的增强,渠道续保率在逐渐下降。

作为兼业代理业务,车商重视不够,职业道德和专业知识的缺失导致违规操作严重;局限于车险销售、理赔和车辆修理方面的合作,分公司层面的集约化无法形成长期的战略合作关系;制度建设滞后和资源欠缺也造成监管部门和产险公司均无法实现对车商的有效风险防控和监管。

4、第三方网销平台多样化,业务占比呈上升趋势。第三方网销是网销模式中不可或缺的部分。2005年车盟的出现,国内有了经营车险的专业第三方保险网站。随后惠择网、搜保网、中民保险网等的建立不断深化和创新网销车险服务,从最初仅提供资讯信息到简单的产品种类展示、搜索对比;从单一的投保订单服务到在线支付服务、电子保单再到协助理赔的后续服务。近几年,除网购平台、综合性保险比价平台(中民保险网)和车险专营平台(车盟等)外,各专业中介机构先后成立了各自的网络平台,自此第三方车险网销平台步入多元化发展阶段。

车险产品标准化程度高、客户黏性低,非常适合于网销。地位独立的第三方网销平台在提供丰富产品、减少信息不对称的同时,打破了时间和地域的限制,通过第三方支付降低了交易风险。在互联网保险相关法律法规不断健全、电子商务环境良好的促进下,第三方网销平台迅速崛起并不断发展壮大,车险业务占比在经历相当长一段时期的低迷期后开始攀升。

总体来说,中介渠道是目前车险业务的主要来源。无论是传统的个人代理、专业代理、兼业代理还是新型的第三方网销,客户关系松散、可控性不强,对产险企业而言经常是“有保单无客户”。业务内容以产品推介、销售为主,渠道拓展注重结果而忽视了过程,往往会给险企带来劣质资源,提高经营成本。

(二)直销模式。直销模式关注的重点不是顾客通过何种媒介获取信息,而是保险公司无需通过第三方直接和客戶沟通。由于省去中间环节,在降低了渠道依赖性的基础上,产险公司的盈利能力和风险防控改善明显。现有的车险直销渠道包括分支机构网点、电话营销和公司自营网络平台。

1、传统店面地位弱化,职能转变。店面直销一直是各险企最基本也是最不可或缺的营销渠道。从分支机构的设立到保险门店网点的建立,店面是有形展示,是客户了解、接触保险这一无形产品最原始的界面,也是后续理赔服务的必需通道。

由员工提供专业的指导服务,在非互联网时代曾发挥重要作用。随着新技术的运用,投保意识的增强及电网销模式的日益规范,传统直销地位逐渐弱化,只是作为公司界面的职能不断强化。

2、电销客户互动黏性较高,但优势缩小。电话营销是结合客户数据库信息通过电话媒介与潜在客户进行针对性接触,以期促进车险业务的直复式营销。2002年友邦开始在中国尝试电话营销,2006年平安取得电销牌照,接下来多家保险公司开始触电,开始保险营销手段从关系型到技术型的巨大转变。

各保险公司一般设立区域性或全国性电销中心,集约化、规模化地经营同质性产品,具有面广、快捷、方便等特点。由于保险公司与客户直接交易,兼具价格和服务双重优势,打破了长期以来车商等中介机构销售车险的垄断局面。

近年来,电销渠道不断发展成熟在车险业务中占据重要地位,最高时占据直销渠道的80%,车险保费的16%。相对而言,一般顾客呼入型业务的成功率较高,公司呼出型业务则属概率销售。但随着网销的兴起和商车费改的推进,电销成本优势已不复存在,呼出业务占比增加,呼入业务减少,业务规模和渠道贡献也呈下降趋势。(图2)

3、网络直销价格优势减弱,亟待转型升级。网络直销是互联网保险营销的核心组成部分。从最早的全国性官网到移动互联网时代的移动APP、移动官网手机WAP、微信公众号,无一不体现网络科技对保险营销模式的影响。2013年众安保险的创建,互联网保险营销模式正式步入正轨。

网络直销让保险公司通过各类社交媒体和移动应用具备与海量客户直通直达的沟通能力,客户体验得到明显改善。业务开展对地域、时间基本无限制,可以最大限度地提供方便、快捷、实时的“全流程”服务。2012~2015年互联网车险发展如火如荼,保费收入和业务占比持续提高。触网公司从2015年的49家增加到2016年的80家,另包括4家互联网财险公司。但2016年始互联网车险保费收入大幅度下滑,从2015年716.08亿元到2016年398.94亿元,下降44.29%。保费占比也由11.5%降至5.8%,2017年进一步下降至4%。其中,PC官网贡献率68.32%,移动端15.47%,第三方网络平台7.15%,保险专业中介机构平台等9.07%。总之,公司官网比例下降,第三方平台的比重上升,但网络直销仍是互联网车险的主体,“官网卖车险,第三方平台专营非车险”现象并未改变。互联网车险在商车费改全面推行背景下价格优势不再,业务也从“线上化的传统业务”在价格因素驱动下“回归本源”。(图3)

电销和网销合称为“电商”渠道,具有低成本直达客户、客户强互动黏性高、资源集约高效运营、业务可控等优势。但近年来电商车险的保费收入和占比持续下降。车险是刚需性产品,电商渠道如果只是打折的理由,无法形成持续的核心竞争力。只有不断深挖符合顾客需求的保险核心服务,运用良好的商业模式,借助保险科技力量,才能形成差异化的竞争力。(表4)

三、新形势下车险营销模式发展建议

目前,我国车险营销模式仍处于多元化竞争的初级阶段,渠道之间的“挤出效应”尤为突出。传统渠道与新型渠道之间、代销与直销之间、电网销之间、第三方网络平台与公司网站之间的竞争普遍,且是恶性的价格竞争。电商渠道地域归属不明确,甚至会造成公司内部的业务竞争和资源争夺。这样的格局下,各模式渠道的缺点逐渐凸显:代销模式下客户资源的垄断、风险防控的相对缺失,专代渠道的平台职能定位,营销员产能提升乏力,车商的集约化、专业化层次不高。直销模式下各渠道无法实现信息资源共享,造成客户流失和资源浪费,电销边际产出下降,电商客户资源缺乏品牌忠诚度,稳定性较差。

商车费改的进一步推进,直销模式尤其是电商渠道的价格优势将逐渐丧失。车险费率统一后,各渠道之间的恶性价格竞争将告一段落,车险营销将进入良性的协同竞合状态。各营销模式应发挥各自专长,通过客户资源共享的方式来建立利益共享机制,实现渠道的整合,促进车险市场的长远发展。

各产险公司需要通过组织结构的优化建立利益共同体,实现客户资源的共享。电销中心与客服中心的业务整合、复合型营销人才的培养也是经营的重点所在。随着民众保险意识的不断提高,车险产品的物流其实是理赔,理赔对于保险当事人来说是重资产,且线下必须有,互联网是很难做到的。车险的焦点还在线下,线上只是加速了信息流动,但要解决大问题还得回归线下。在保险业产销分离的发展趋势下,作为更贴近市场、对市场变化反应更加灵敏的保险中介作用显得尤为重要。打破专业中介机构现有的单一平台职能,不断深挖符合客户需求的保险核心服务,发挥营销员保险规划师的角色功能,积极探索总公司层面与车商渠道建立专业化战略合作关系,协助保险公司提升服务,走多渠道、广代理、信息化的发展道路。

主要参考文献:

[1]李琼.互联网对我国保险营销渠道的影响分析[J].保险研究,2015(3).

[2]郭锐欣,廖景琦.美国保险业营销渠道的特点及其对我国的启示[J].金融与经济,2011(11).

[3]唐金成.中国第三方网络保险平台发展研究[J].西南金融,2015(3).

[4]梁健.论保险业供给侧改革的着力点[J].绍兴文理学院学报,2016(12).

猜你喜欢

当代水产(2019年6期)2019-07-25

分析化学(2019年3期)2019-03-30

中国眼镜科技杂志(2019年11期)2019-01-14

电子测试(2018年9期)2018-06-26

消费导刊(2017年20期)2018-01-03

商场现代化(2016年22期)2016-10-18

农家科技中旬版(2016年12期)2016-04-16

信息记录材料(2016年4期)2016-03-11