浅谈国际新租赁准则对航空公司的影响与应对

2019-01-02 05:48郝风雷山东航空集团有限公司

新商务周刊 2018年24期

文/郝风雷,山东航空集团有限公司

1 国际新租赁准则的产生与发展

2016年1月国际会计准则理事会发布了全新的租赁会计准则,即《国际财务报告准则第16号——租赁》,新准则将于2019年1月1日开始生效,2018年1月财政部下发《企业会计准则第21号—租赁(修订)(征求意见稿)》,内容与国际新租赁准则基本趋同,即,除短期租赁和低价值资产租赁可以按照原经营租赁的方式进行会计处理外,其余的均需要按照类似融资租赁的会计处理方式进行。

2 新租赁准则的内容简析

2.1 在资产负债表中,承租人应当单独列示使用权资产和租赁负债。

2.2 在利润表中,承租人应当分别列示租赁负债的利息费用与使用权资产的折旧费用。

2.3 在现金流量表中,偿还租赁负债本金和利息所支付的现金应当计入筹资活动现金流出。

2.4 在报表附注中,承租人应当披露与租赁有关的各类使用权资产的期初余额、期末余额以及累计折旧额和减值金额等。

3 新租赁准则对航空公司的影响

3.1 首先是对航空公司资产负债率的影响

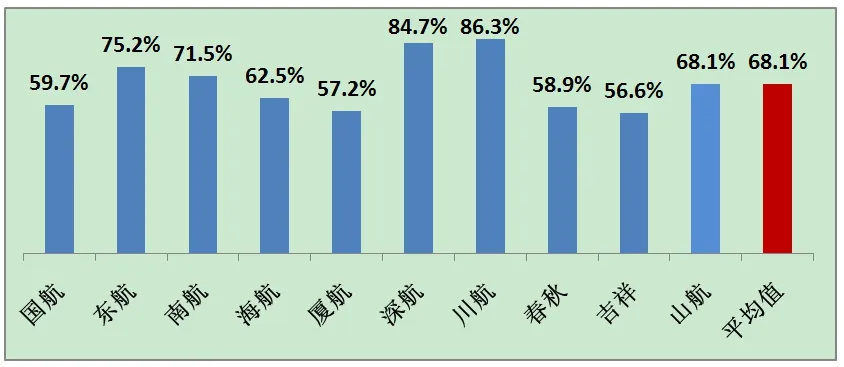

2017年底各航司资产负债率列示:

上图可见,在现行会计准则下,国内各大航空公司资产负债率均在55%以上,高者可达85%之多。

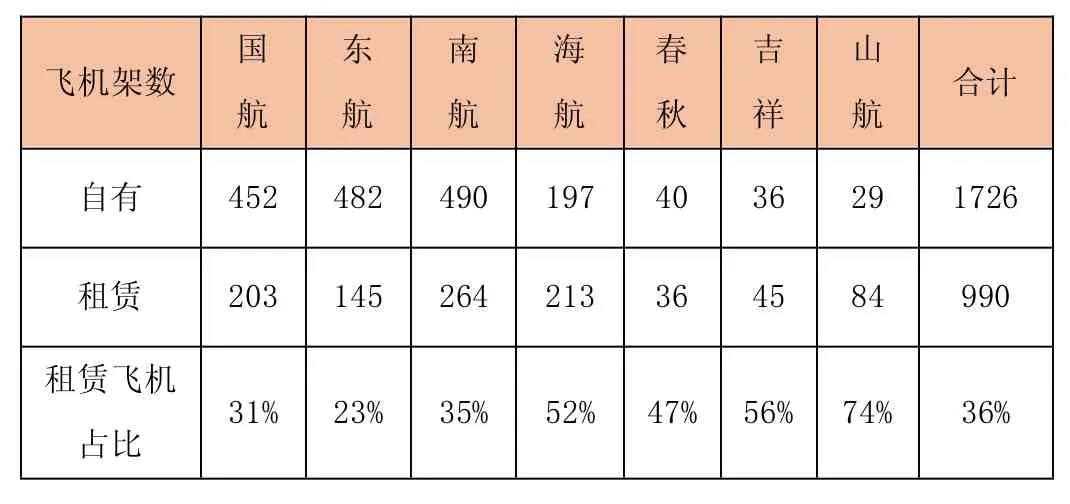

2017年底各航司飞机租购情况列示:

自有 452 482 490 197 40 36 29 1726租赁 203 145 264 213 36 45 84 990租赁飞机占比 31% 23% 35% 52% 47% 56% 74% 36%

上表所示,除国航、东航、南航三大航司外,其他民营及中型航空公司经营租赁飞机占比都在50%左右及以上。

以山东航空为例,根据年报,公司2017年底资产134亿元,负债91亿元,资产负债率68%,若实施新租赁准则,公司经营租赁的84架飞机均需确认为租赁资产,并确认租金支付对应的租赁负债,简单假定一架飞机原值4亿元,考虑折旧及年限按半数2亿元现值测算,公司资产、负债需同时增加168亿元,此时公司资产负债率约为86%,比新准则实施前骤然提高18个百分点。

3.2 对航空公司飞机引进模式的影响。新准则的实施意味着租赁飞机对航空公司来讲,其存在的初衷——调节报表的功能将完全消失,在此情况下航空公司更多地会将成本因素作为飞机租赁或者购买的决策依据。

3.3 对航空公司生产运营的影响。经营租赁模式下,航空公司在飞机大修、发动机更换及维修等方面会投入相对较少的成本和精力,租期届满之后飞机退出也相对简单,经过退组检等程序即可,自购模式下航空公司需对机龄较长的飞机自行处置,组织招标等。

3.4 对航空公司筹资结构、筹资成本的影响。杠杆率的提升使得航空公司在银行授信、筹资难度、贷款利率等方面都会受到重大影响,资产负债率超高的企业会面临极大的现金流风险,甚至生存风险。

4 航空公司对新租赁准则的应对

2018年9月13日,中共中央办公厅、国务院办公厅印发《关于加强国有企业资产负债约束的指导意见》,要求加强国有企业资产负债约束,降低国有企业杠杆率。针对上述影响及文件,航空公司可在以下几个方面寻求应对措施,以降低不利影响。

4.1 拓宽融资渠道,增加股权融资比例,这是短期内最有效降低杠杆率的应对之策。航空公司应主动开拓思路,吸引符合条件的各方资本入股,提高股权融资比例,有效降低杠杆率。积极寻求公司上市,通过上市有效吸引股权资本,已经上市的可通过配股、增发等方式有效扩大股权融资比例。

4.2 提高运行品质,增强盈利能力,这是解决航空公司高杠杆问题的长远之道。通过运行品质和管理能力的提升,有效提高盈利能力,以应对高杠杆可能带来的银行贷款利率上升。通过净利润的不断提高、积累,提高所有者权益总额,有效降低航空公司资产负债率。

4.3 扩大留存收益,重新梳理分红政策,必要时在短期内可适度减少对外分红,以相应减少短期内资产负债率的骤然上升。

4.4 优化机队结构,重新审视运力增长速度与公司效益、经营安全之间的关系。新租赁准则下,航空公司需要重新审视机队增长速度与公司效益、价值提升的理性关系,根据公司能力、市场规模、资产负债约束等因素综合安排运力增长,一定程度上避免航空业出现规模快速增长、恶性竞争、效益相应下降的现象发生。

[1]财政部,关于征求《企业会计准则第21号—租赁(修订)(征求意见稿)》意见的函.

[2]新华网,中共中央办公厅、国务院办公厅印发《关于加强国有企业资产负债约束的指导意见》.

猜你喜欢

中国农业会计(2022年6期)2022-07-14

商业会计(2019年18期)2019-11-16

群众(2018年18期)2018-10-26

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

商(2016年34期)2016-11-24

商业会计(2015年16期)2015-09-17

西部金融(2015年6期)2015-07-14

语文教学与研究(读写天地)(2009年5期)2009-06-10

中国医药导报(2006年7期)2006-08-30