女性高管比例、过度投资与企业社会责任

2018-12-28 19:57陈淑萍,黄镣蓉

市场周刊 2018年9期

陈淑萍,黄镣蓉

摘 要:近年來,企业社会责任越来越受到学术界的关注,女性高管能否影响社会责任呢?文章以2011—2016年披露社会责任的A股上市公司为初始样本,得到651家4066个样本观测值,研究发现:女性高管比例越高,社会责任履行越好,且女性高管会通过抑制过度投资,促进社会责任履行。

关键词:女性高管;社会责任;过度投资

中图分类号:F276.6 文献标识码:A 文章编号:1008-4428(2018)09-0029-03

一、 引言

近年来,瘦肉精、地沟油、毒奶粉等事件的爆发,企业社会责任问题受到各界前所未有的重视。自2005年起,我国政府陆续发布了多条有关企业社会责任的指导意见,对企业的社会责任起到了一定的规范与约束的作用,但总体表现不尽人意。众多研究表明,企业积极承担社会责任会显著提升上市公司的当期财务绩效。随着经济与社会发展,女性在企业中的角色也愈发重要。那么女性高管的大量出现是否会影响到企业社会责任的履行呢?鉴于此,本文以2011—2016年沪深A股上市公司作为研究对象,探究女性高管比例对企业社会责任影响以及企业过度投资的中介作用,为改善企业管理团队性别结构、促进企业社会责任履行提供借鉴意义。

二、 文献回顾

20世纪80年代,学者们主要研究社会责任履行的动因及影响因素,包括四个方面:法律、经济、道德和慈善。1984年,Hambrick等人提出高阶团队理论,翟华云等人研究发现企业中女性高管的比例与企业社会责任表现之间呈正 U 型的关系。林永佳等发现女性董事占比与企业社会责任不相关。以上实证研究结论存在一定偏差,原因可能在于:①评价指标有较大差异,有的选用润灵环球评分;②关于高管范围的界定不同。杜颖洁等人将女性高管界定为董事、监事和其他高级管理人员;翟华云、刘小文将女性高管细分为 31 类。

本文的贡献可能在于以下几个方面:①本文考虑了其他组织结构对企业决策产生影响,研究全部女性高管;②本文加入过度投资这个中介变量,试图探索过度投资对于女性高管与社会责任履行的中介效应。

三、 理论分析与研究假设

一般而言,多样化的团队相对于同质性的团队,更加关注对社会责任的履行以及履行社会责任所带来的社会反映,在得到资本的基础下更能促进社会责任的履行。同时,从女性关怀理论出发,性别差异将导致男性与女性在伦理观上的显著差异,女性更加注重道德伦理、关心他人以及看重社会责任。

假设1:高管团队中女性比例越高,越有利于促进企业社会责任的履行。

学者从社会学、心理学与行为学等角度,证实女性具有风险厌恶的内在特质,这促使女性高管在进行投资决策时,避免盲目投资,避免可能产生的风险。同时,根据资金供给假说,企业需要在足够的资金供给的前提下承担相关的社会责任,当企业制约过度投资行为时,可以取得其承担社会责任的财务基础,有效促进社会责任的履行。

假设2:女性高管可以通过抑制过度投资促进企业社会责任的履行。

四、 研究设计

(一)样本选择与数据来源

本文选择2011—2016年披露社会责任报告的沪深A股上市公司作为初始样本,并依次剔除金融行业的上市公司、ST、*ST等非正常交易的上市公司以及相关数据缺失或数据有异常值的上市公司,最终获得651个上市A股公司4066个样本观测值。文中企业社会责任、女性高管比例及企业相关数据均来自国泰安数据库。

(二)变量设定

被解释变量:企业社会责任。为了更全面地对企业社会责任履行程度进行度量,本文借鉴了杜颖洁等人的模型,构建社会责任履行指标,度量流向企业利益相关者的现金流。计算公式如下:

解释变量:①女性高管。本文采用女性高管比例加以度量,并遵循CSMAR对企业高管的定义。

②过度投资。本文参照Richardson 的残差度量模型与辛清泉等人的研究,建立了如下的过度投资计算模型:

Investit=α0+α1Growthit-1+α3Cashflowit-1+α4Listit-1+α5Sizeit-1+α6Returnit-1+α7Investit-1+α8Levit-1+α9∑Ind+α10∑Year+εit

(1)

其中,Investit、Investit-1分别代表本期和上期的新增投资,Growthit-1、Levit-1、Cashflowit-1、Listit-1、Sizeit-1、Returnit-1分别代表上期的成长性、资产负债率、现金流量、企业上市年龄、企业规模和年投资回报率。过度投资Invest是上述模型(1)的残差(ε<0,Invest=0;ε>0,Invest=ε)。

控制变量:为了更严谨地研究女性高管比例对企业社会责任的影响,本文借鉴翟华云等人的研究,选取了股权集中度、董事会规模、企业规模等9个控制变量,这些变量都直接或间接地影响解释变量或被解释变量。具体变量定义见表1。

(三)模型设计

为检验女性高管以及过度投资对企业社会责任履行的影响,本文模型如下:

CSR=α0+α1Female+α2First+α3Board+α4Size+α5Manshr+α6ROA+α7ROE+α8Growth+α9Lev+α10Age+α11Education

(2)

CSR=α0+α1Invest+α2First+α3Board+α4Size+α5Manshr+α6ROA+α7ROE+α8Growth+α9Lev+α10Age+α11Education

(3)

五、 实证分析

(一)描述性统计

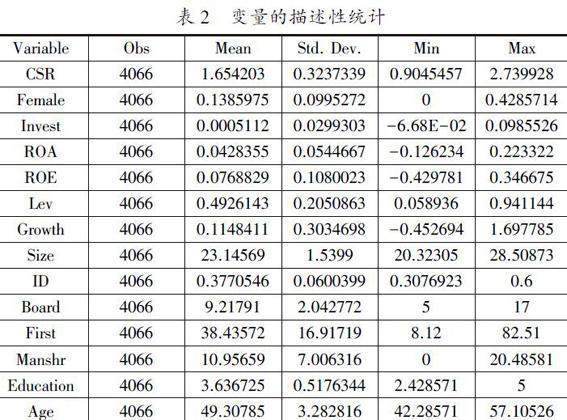

表2是2011—2016年参与社会责任的相关变量的描述性统计,可以看出,企业社会责任履行程度差异较大,最大值是最小值的两倍多。女性高管均值约为0.139,说明企业中高层管理者女性占比很低,人们对女性高管的认可度较低。

(二)相关性分析

表3是变量Pearson相关性分析,发现企业社会责任在1%水平上与女性高管正相关,这初步验证了本文第一个假设。企业社会责任和女性高管比例均与过度投资负相关,这初步验证了第二个假设,除了资产回报率和净资产收益率之间系数为0.8,其他系数均不超过0.5,说明不存在多重线性关系。

(三)实证分析

1. 女性高管与社会责任

表4是女性高管和社会责任进行多元回归分析,表中(1)(2)栏分别表示随机效应和固定行业与年份的回归结果。分析回归结果发现,在企业社会责任与女性高管分别10%和5%水平正相关验证第一个假设。

2. 女性高管影響社会责任的机制

表5是女性高管与社会责任的影响机制回归结果,根据回归结果,当企业社会责任与过度投资分别在5%和10%水平上显著负相关,而女性高管与社会责任则不显著相关,这说明女性高管会抑制过度投资促进社会责任,这也验证了假设2。

六、 研究结论及启示

本文通过实证得到如下结论:①女性高管比例与企业社会责任履行程度显著正相关,说明女性高管比例越大,越能够促进企业社会责任的履行;②女性高管比例与企业过度投资程度负相关,即女性高管会通过抑制过度投资促进社会责任履行。通过以上分析本文给出如下建议:①企业在获取利润的同时,应该更好地考虑利益相关者的利益,承担更多社会责任,释放积极信号,增强投资者信心,提高公司品牌形象;②政府部门可以在政策层面鼓励企业吸引更多的女性加入高管团队中,促进企业社会责任的履行。

参考文献:

[1]尹开国,刘小芹,陈华东.基于内生性的企业社会责任与财务绩效关系研究——来自中国上市公司的经验证据[J].中国软科学,2014(6):98-108.

[2]Carroll A B. A Three—Dimensional conceptual model of corporate performance[J]. Academy of Management Journal,1979,4(4):497-505.

[3]Hambrick, D. C.& Mason, P. A.. Upper Echelons: The organization as a reflection of its top managers[J]. Academy of Management Review,1984,9(2):193-206.

[4]翟华云,刘小文.女性高管特征对企业社会责任表现的影响研究——来自我国上市公司的经验证据[J].财会通讯,2015(15):58-63,129.

[5]林永佳,陈茜,杨欣.公司治理结构对企业慈善捐赠的影响分析[J].会计之友,2017(5):47-52.

[6]杜颖洁,杜兴强.女性董事、法律环境与企业社会责任——基于中国资本市场的经验证据[J].当代会计评论,2014,7(1):90-121.

[7]Richardson, S. “Overinvestment of Free Cash Flow”[J]. Review of Accounting &Ies,2006(11):159-189.

[8]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007(8):110-122.

作者简介:

陈淑萍,福建农林大学管理学院学生,研究方向:扶贫与企业社会责任;

黄镣蓉,福建农林大学管理学院学生,研究方向:产业扶贫。

猜你喜欢

商业经济(2016年3期)2016-12-23

商业会计(2016年16期)2016-11-15

文艺生活·中旬刊(2016年9期)2016-11-07

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

中国记者(2016年6期)2016-08-26

企业导报(2016年12期)2016-06-17

商(2016年8期)2016-04-08

商(2016年3期)2016-03-11