资本寒冬,谁能逆袭胜出?

2018-12-25 07:49创业邦研究中心

创业邦 2018年12期

2018年,是资本寒冬越来越冷的一年。业内数据显示,2018年上半年募资总额同比降幅超过50%,2018年三季度投资事件数量略微增加,但投资金额明显缩水。创投圈不断蔓延发酵的悲观情绪,让资本寒冬带来的严峻形势成为毫无争议的共识。凛冽的资本寒冬里,谁能逆袭胜出?

回首近20年的互联网创业浪潮,从早中期的门户网站、社交电商,到现在的移动化、数字化创业热潮,互联网和移动互联网为创业者提供了持续不断的创业创新基因。每一轮创业浪潮中,机遇与风险并存,从千团大战、互联网金融、O2O到共享单车,新兴创业领域的发展轨迹总是惊人的相似:从萌芽到充分竞争,再到寡头垄断、大浪淘沙,当少数现象级独角兽诞生的同时,大多数创业公司却逐渐淡出我们的视线。创业环境的快速变化,使内部产业压缩加剧,行业风口转瞬即逝,资本投资更趋谨慎。

这个世界唯一不变的,就是变化本身。在科技飞速发展、商业模式更迭速度越来越快的今天,以科技创新驱动产业发展、以消费升级开辟增长新动能成为产业发展是企业突破的不二法宝。

这个世界唯一不变的, 就是变化本身。在科技飞速发展、商业模式更迭速度越来越快的今天,以科技创新驱动产业发展、以消费升级开辟增长新动能成为产业发展是企业突破的不二法宝。

2018年是硬科技高速发展的一年。AI技术深入发展,应用场景逐步落地,AI 领域独角兽频现;芯片软件等尖端科技国产替代引起政策及市场重视,芯片领域创业公司崭露头角;5G移动通讯技术在大规模商用前夕,助力数字经济、开启万物互联新时代;物联网产业又迎来一轮新浪潮,业内预测2018年物联网设备数将超过230亿个,物联网正逐步向工业制造、智能家居、智慧交通、智慧医疗等领域融合渗透,带动传统产业升级发展。

2018年也是消费升级开辟新动能的一年。新零售战场上新物种频出,在部分盲目跟风的无人货架项目倒下后,新零售逐渐从狂热走向理性,那些定位精准、模式清晰、以科技赋能的商家成为最后的赢家;以拼团社交电商模式迅速蹿红的拼多多,仅仅3年就跻身国内电商三甲并赴美上市;年初试营业的瑞幸咖啡不到9个月的时间实现近1200多家门店布局;互联网教育持续火爆,已诞生VIPKID、知乎和松鼠AI等独角兽知名企业;泛娱乐生态日益形成,但增速放缓,影视投资及游戏的火爆不再,文化及旅游跨界深度融合成为新风口。

在资本寒冬叫嚣尘上的2018年,我们欣喜地发现,那些在行业赛道深耕积淀、以科技赋能持续创新的企业逆势蓄发,在2018年的寒冬不仅继续俘获资本的芳心,更是赚足了眼球和人气。

创业邦(微信搜索:ichuangyebang)创立十一年来,紧跟经济社会发展趋势前沿,梳理提炼产业发展逻辑和产业升级方向,洞察分析创业、创投风口机会,持续关注创新成长企业,连续十年评选出年度“中国创新成长企业100强”榜单(以下简称“创业邦100强”),以创新能力、成长潜力、团队管理能力及连续六季度业绩等为核心指标进行综合评分,从数千家企业中甄选出100家最具潜力的创新成长企业。本次上榜企业广泛分布在人工智能、新零售等九大行业,上榜行业排名前四:人工智能(19家)、新零售(16家)、教育(12家)、医疗健康(11家)。

人工智能

当互联网像第二次工业革命的“电”一样,成为人类社会的重要基础设施时,上一波技术创新的浪潮正在远去,新一轮人工智能革命开启。

人工智能行业从2016年的启动元年,到2018年的应用爆发元年,已经诞生了不少独角兽企业。比如,成立于2014年的商汤科技,今年5月完成6.2亿美元 C+轮融资,目前估值高达60亿美元。市场对商汤科技的认可,除了其技术,更重要的是其具有成熟的商业变现模式。

科技巨头布局AI生态,创业企业深耕垂直行业,前者已经占据技术优势,后者提供行业痛点的解决方案,打造数据护城河。人工智能相关技术的发展,不仅将带动大数据、云服务、物联网等产业的升级,还将全面渗透金融、医疗、安防、零售、制造业等传统产业,应用前景广阔。中国处在人工智能发展早期阶段,随着算力的提升、政策的大力支持、大规模的资本支持、逐渐清晰的场景需求,人工智能有望继续保持高速增长。

新零售

新零售是对人、货、场三大零售要素的重构,其实质是利用技术推动全渠道融合和数据化运营。2018年,新零售不断加深,阿里系、腾讯系在线下零售版块布局白热化,线上业务与线下流量加速融合。阿里、腾讯通过资本纽带、战略合作等方式形成的两大阵营,推动零售行业集中化趋势加快:以盒马鲜生、超级物种为代表的线下新零售门店快速扩张;天猫“双十一”整合全国20万家线下资源和场景的新零售门店,形成覆盖线上线下的立体购物场景网络。阿里新零售目前已形成服装百货、电器、食品生鲜、餐饮为代表的四大版块。

在资本寒冬叫嚣尘上的2018年,我们欣喜地发现,那些在行业赛道深耕积淀、以科技赋能持续创新的企业逆勢蓄发, 在2018 年的寒冬不仅继续俘获资本的芳心,更是赚足了眼球和人气。

本次上榜的16家新零售企业,融资额在10亿元以上的有5家。其中,美菜网在由老虎环球基金、高瓴资本领投的新一轮融资中,至少筹集6亿美元,估值约为70亿美元,此轮融资是今年初创企业融资规模最大的项目之一。

新零售能有效解决线上流量衰竭及线下覆盖半径有限的痛点,迅速提升产业链效率,将成为未来零售业的主流业态。互联网巨头的深度接入,将改变零售业先天割裂的行业格局,促进行业集中度提升;人均收入及消费升级的驱动,将加速未来垂直细分领域的业态创新优化,新零售业态将持续多元化。

教育

2018年,在线教育热度持续升温。由于教育专业性的局限,整体行业增量相对较小,但在线教育已经颠覆了大家的传统认知,即“教育是一种慢行业”,优质教育品牌的培育期越来越短。如最近几年崛起的学霸君、海风教育、掌门1对1、火花思维等,其高速发展的能力进一步激发了创业和资本对教育互联网化的尝试热情。

由于线上模式突破线下发展的瓶颈,一些教学效果较好、产品体系完善、有望实现标准化扩张的在线项目均获得了资本的青睐,如在线课程、在线艺术陪练等。整体来看,2018年,STEM教育、素质兴趣、K12领域获投数量较多。

互联网教育从2013年进入红海后,增速惊人,短短5年时间,市场规模翻了近3倍,目前规模达到2800多亿元。从教育细分领域来看,2018年K12市场表现突出,本次上榜的12家教育企业,有7家来自K12领域,其中,VIPKID仅用了5年时间便成长为估值超200亿元的独角兽。据业内数据统计,目前K12在互联网教育市场的占比仅有2.7%,随着应试教育背景下课外辅导的刚需持续走强、二胎政策带来的人口红利,未来K12市场仍将快速增长。预计到2020年,我国K12在线教育市场规模将达1100亿元左右。

随着教育大数据的不断积累,教育覆盖的信息将更加丰富和多元,基于不同用户年龄、需求和兴趣爱好,将衍生出更丰富的教育内容。未来的互联网教育将从大数据角度出发,进一步提升AI赋能教育的发展速度,实现个性化内容分发和针对性教学,释放长尾市场的潜力。

医疗健康

医疗健康行业具有高投入、高风险、长周期、高回报的特征,随着互联网及人工智能等技术的融合加速,“互联网+医疗”高速发展,催生大量创新医疗服务模式。“人工智能+医疗”解决方案逐步落地,国内80多家企业将AI应用于医疗领域,主要有医学影像、病历/ 文献分析和虚拟助手场景布局等。

本次上榜的11家医疗健康类企业分布在互联网医疗、人工智能医疗、精准医疗、创新药等领域,平均融资规模超过7亿元。成立于2015年的医学影像人工智能公司——汇医慧影,早前曾获得英特尔投资和芯动能投资的战略性投资,它将计算机视觉和深度学习技术应用于医疗领域,率先实现人工智能在医疗领域的商业化,目前已经与800多家医疗机构展开合作。

中国医疗基础薄弱,资源分布不均,互联网医疗对解决传统看病难、看病贵的痛点优势明显,在密集的扶持政策与资本的推动下将获得高速发展。那些掌握医生和患者核心医疗资源、在流量业务规模方面持续领先并构建了有效盈利模式的互联网医疗企业,有望成为未来的独角兽。

创业邦中国创新成长企业100强榜单解析

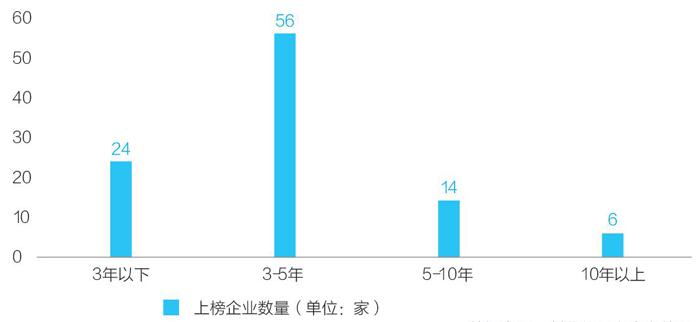

一 成立时间

数据来源:创业邦研究中心整理

从成立时间来看,上榜企业大多集中在5年以内,合计占比80%,其中成立3年以下的早期企业24家;成立3~5年的发展中企业达到56家,占比超过五成。而在上榜企业中,也不乏高速创新成长的成立5年以上的成熟期企业,较2017年基本持平,共计20家。

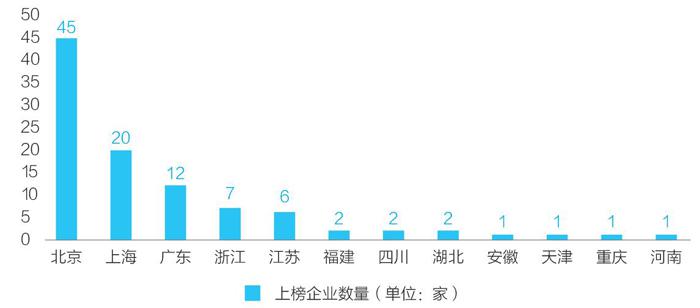

二 地区分布

数据来源:创业邦研究中心整理

從地区分布来看,北上广是创业邦创新成长100强的主产区,一线城市地位仍不可动摇。北京依旧是上榜企业中数量最多的地区,共计45家,占比接近五成,但较2017年来看,上榜企业数量下降15%,这说明其它地区创新成长企业不断涌现,与北京的差距逐渐缩小。上海和广东分别以20家和12家位列第二、三名,上海上榜企业较2017年有小幅提升,广东基本持平。

值得关注的是,浙江和江苏分别有7家和6家企业入选,较去年大幅度增长,与一线城市的差距逐步缩小。此外,福建、四川、湖北等地区也有企业上榜。

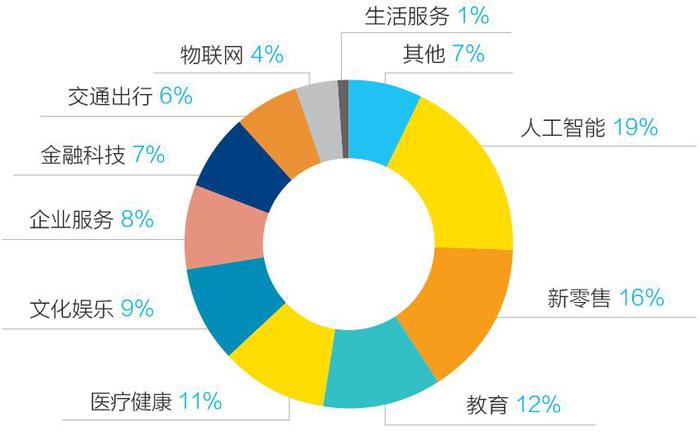

三 行业分布

数据来源:创业邦研究中心整理

从整体行业分布来看,人工智能上榜企业数量独占鳌头,达到19家,2018年是人工智能爆发元年,已经出现了多只独角兽企业。不仅如此,人工智能技术的不断进步,以及其在金融、医疗、零售等领域的渗透,为传统行业带来新一轮的升级。新零售、教育、医疗健康领域热度不减,均有10家以上企业上榜。此外,文化娱乐和企业服务也分别有9家和8家企业上榜。

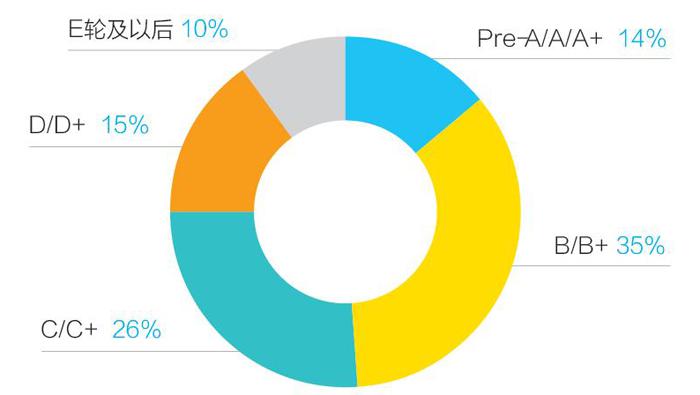

四 融资轮次

数据来源:创业邦研究中心整理

从融资轮次来看,有六成以上上榜企业分布在B轮及C轮,受资本加持的中后期企业商业模式较为成熟,竞争能力占据优势,能创造更高的价值,但盈利能力仍有待提高。上榜企业中A轮融资占比14%,这表明市场上仍存在不少优质创业项目,例如人工智能领域的项目,已经具备一定的技术实力和良好的应用落地模式,并开始服务具体客户。D轮和E轮融资分别占比15%和10%,这部分企业已具有盈利能力,突破了发展瓶颈,融资主要用于更广泛的业务布局和持续技术革新等。

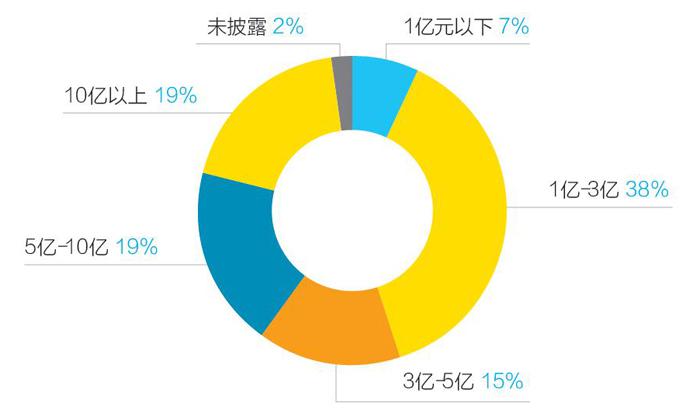

五 融资金额

数据来源:创业邦研究中心整理

从最新一轮融资金额来看,上榜企业中,1~3亿元的企业最多,占比38%;融资额在3~5亿元、5~10亿元和10亿元以上的企业分布较均匀,分别占比14%、19%和19%;未披露融资的企业占比2%。

猜你喜欢

健康体检与管理(2021年10期)2021-01-03

伙伴(2020年2期)2020-03-13

儿童时代·快乐苗苗(2019年12期)2019-12-23

商学院(2019年3期)2019-08-09

销售与市场·管理版(2018年11期)2018-12-13

南风窗(2018年24期)2018-11-23

小朋友·快乐手工(2016年4期)2016-11-19

少年文艺·我爱写作文(2016年9期)2016-05-14

股市动态分析(2015年20期)2015-09-10

玩具(2009年8期)2009-11-02