谈零售业上市公司企业绩效提升

2018-12-24 10:02付道美

商业经济研究 2018年20期

付道美

内容摘要:不同的盈利模式实质上是企业与利益相关者进行交易时交易价值、交易成本以及交易风险的不同。交易价值、交易成本以及交易风险的组合是企业获取利润的空间,企业所掌握的关键资源能力是企业成功获取利润的必要条件。本文以零售企业为研究对象,从盈利模式的角度出发对零售业上市公司的企业绩效提升进行探讨,主要讨论盈利模式对零售业上市公司零售企业绩效提升的影响。根据非参数检验的结果,盈利模式的选择在企业的盈利能力、运营能力以及市场价值方面都产生了影响。因此,本文认为采用不同盈利模式的上市零售百货企业在绩效表现上存在显著差异。

关键词:盈利模式 零售业 企业绩效 上市公司

研究背景

从宏观环境来看,当前我国经济已经从高速增长阶段进入到7%左右的中高速增长阶段。第三产业的总量及占GDP的比重在2012年也首次超过了第二产业,整体产业结构得到了一定程度的优化,尤其是消费增长空间广阔。自2011年起,我国零售业开始进入稳定发展阶段,虽然市场格局较为稳定,但是竞争十分激烈,根据国家统计局公布的数据,2010年以来,社会消费品零售总额的增长速度不断下降,2014年的增长率回落到10.34%;此外,网络零售及移动消费增长迅速,传统零售商开始转型。当前零售业总体发展稳定,同时充满机遇和挑战,零售企业如何在较为稳定的行业格局中寻求突破,将成为其未来发展的关键。

绩效作为体现企业经营成果的最直接的指标,反映了企业使用既定资源禀赋的能力,而探讨企业间绩效差异的来源一直是管理科学研究的中心命题。目前,对于零售业上市公司企业绩效的主要研究成果,大多从传统管理学及会计学角度出发,研究视角集中于企业组织及内部的各部门、人员等之间的关系和业务活动、管理活动。

盈利模式的类型

本文将零售企业的盈利模式分为分成、固定以及价差三种:

第一,分成模式。采用分成盈利模式的零售百货企业,其主要的利益相关者为生产制造商、品牌经销商以及消费者。具体来说,零售百货企业通过与商户签订协议约定分成比例,在达到最低销售额的基础上,零售百货企业可获得销售额的分成。在分成模式中,零售百货企业拥有招商权,而生产制造商或品牌经销商拥有商品的所有权;商品价格一般由商户自行决定,而在进行促销活动时,促销的方式及程度则由双方共同决定;销售活动的售中服务由商户负责,而售后服务则由双方共同负责;商品的采购及销售管理由商户负责,物流方面则由双方共同负责。

第二,固定模式。采用固定盈利模式的零售百货企业通过将经营场地进行出租,交出部分资产的经营权,以获得租金收益。租金的高低也会根据企业的整体经营情况进行相应地调整。商户在缴纳了约定的租金费用后,具有很大的经营自主权,自负盈亏,商户的收益可以用于提升自身的经营水平。在固定模式中,零售百货企业拥有招商权,而生产制造商或品牌经销商拥有商品的所有权;零售百货企业对于商品的价格和促销活动均没有控制权;经营活动中的售中服务和售后服务均由商户负责;商品的采购及销售管理由商户负责,物流方面则由双方共同负责。

第三,价差模式。采用价差盈利模式的零售百货企业在角色上相当于承担了生产制造商的一部分销售职能。零售百货企业首先从供应商处采购商品,然后对商品进行定价并出售给消费者,最后的利润则为零售价与采购价之间的价差。在价差模式中,零售百货企业在拥有商品的所有权的同时,也拥有着商品价格的决定权以及促销活动的控制权。在销售活动中,售中服务和售后服务均由零售百货企业负责。此外,零售百货企业需要负责采购、销售以及配送等流程,应当建立相应的系统和管理制度。

本文认为,企业所选择的商业模式以及盈利模式,实质上不仅体现了企业自身的资源能力,还体现了企业与利益相关者的交易结构以及进行交易中的收益、成本以及风险等方面的信息。

盈利模式对零售业上市公司企业绩效提升的影响分析

(一)研究方法

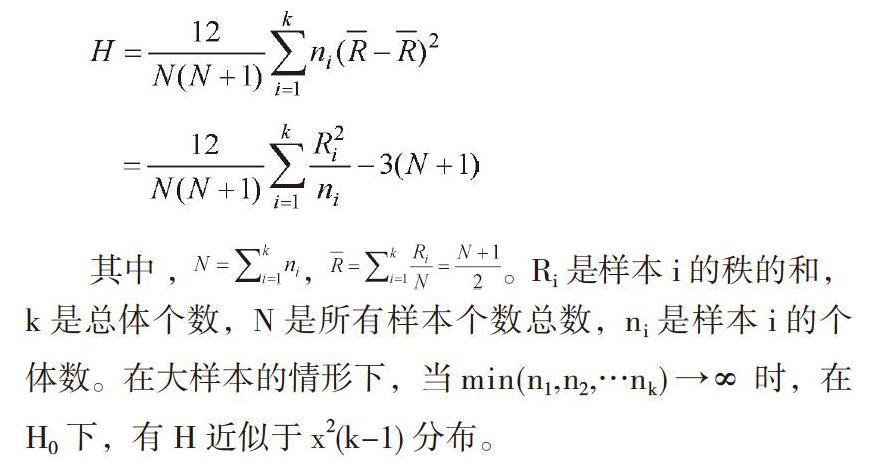

考虑到本节所研究问题的实质是验证被检验因素在不同组别的均值是否具有显著差异,由于对提供样本的总体的具体分布形式未知,不满足使用方差分析的前提条件。因此本文采用Kruskal-Wallis检验方法,该方法的思路为:由于秩统计量的分布与总体分布无关,因此,将所有样本混合成为一个单样本,并根据秩的大小顺序将数据进行排列。假定观测值xij的秩为Rij,对每一个样本的观测值的秩求秩和Ri,再求出每一组的平均值。假设检验的设计针对分布的中心位置,零假设为H11:m1=m2=…=mz,H12:至少有一个mj不同。Kruskal-Wallis检验建立在原假设为真的基础上,即秩应该在k个样本之间均匀分布,也就是说多样本实际的秩和与期望秩的偏差应该很小。若每组的秩的平均值相差太大,就可以拒绝原假设。因此,Kruskal-Wallis检验構造的检验统计量为:

(二)数据来源及处理

根据证监会公布的《2014年4季度上市公司行业分类结果》,零售业行业中共有83家上市公司,其中有43家企业主营业务为或者包括零售百货业务,而在43家零售百货企业中,剔除了在数据处理上会出现较大误差、利润表现不佳的企业。因此最终样本为39家上市零售百货企业(见表1)。

根据以上分类结果,39家零售百货企业共分为三种盈利模式,其中30家企业属于分成模式,4家企业属于固定模式,5家企业属于价差模式。在此,设置虚拟变量PM代表企业所采用的盈利模式。PM值取1代表分成模式;PM值取2代表固定模式;PM值取3代表价差模式。

(三)指标选取

在指标的选取上,本文认为盈利模式对于零售业上市公司企业绩效的影响是多方面的,因此,综合考虑盈利能力、成长性、运营效率和市场价值四个方面,并针对每方面选择两种及以上的指标,具体指标选择如表2所示。

综上,提出如下假设:

假设H1:采用不同盈利模式的上市零售百货企业其绩效表现有差异;

假设H2:采用不同盈利模式的零售百货企业其净资产收益率有显著差异;

假设H3:采用不同盈利模式的零售百货企业其总资产收益率有显著差异;

假设H4:采用不同盈利模式的零售百货企业其基本每股收益率有显著差异;

假设H5:采用不同盈利模式的零售百货企业其净利润率有显著差异;

假设H6:采用不同盈利模式的零售百货企业其毛利率有显著差异;

假设H7:采用不同盈利模式的零售百货企业其息税折旧摊销前利润率有显著;

假设H8:采用不同盈利模式的零售百货企业其总资产周转率有显著差异;

假设H9:采用不同盈利模式的零售百货企业其总资产增长率有显著差异;

假设H10:采用不同盈利模式的零售百货企业其市净率有显著差异;

假设H11:采用不同盈利模式的零售百货企业其托宾Q值没有显著差异;

假设H12:采用不同盈利模式的零售百货企业其托賓Q值有显著差异。

(四)实证结果及分析

在进行非参数检验之前,首先对数据进行描述,结果如表3所示。利用Stata对上述各个指标分别进行非参数检验,总结得出如下结果,详见表4所示。

从以上结果可以看出:首先,净资产收益率(ROE)、基本每股收益(EPS)、总资产周转率(Asset Turnover)、托宾Q值(Tobin Q Ratio)4个业绩指标在95%的置信区间内显著,分别拒绝了假设1、假设3、假设7以及假设10的假设。即净资产收益率(ROE)、基本每股收益(EPS)、总资产周转率(Asset Turnover)、托宾Q值(Tobin Q Ratio)这4个业绩指标在不同的盈利模式中存在着组间差异;其次,总资产收益率(ROA)、息税折旧摊销前利润率(EBITDA Margin)、市盈率(PE Ratio)3个业绩指标在90%的置信区间内显著,分别拒绝了假设2、假设6以及假设9的假设。即总资产收益率(ROA)、息税折旧摊销前利润率(EBITDA Margin)、市盈率(PE Ratio)这3个业绩指标在不同的盈利模式中存在组间差异。综合来看,共有7个描述企业盈利能力的绩效指标在非参数检验中显著(4个指标在95%的置信区间内显著,3个指标在90%的置信区间显著)。其中,描述盈利能力的3个指标在非参数检验中显著,描述运营能力的2个指标在非参数检验中显著,描述市场价值的2个指标在非参数检验中显著。因此可以认为:第一,采取不同盈利模式的企业其盈利能力具有差异;第二,采取不同盈利模式的企业其运营能力具有差异;第三,采取不同盈利模式的企业其成长能力没有显著差异;第四,采取不同盈利模式的企业其市场价值具有差异。综合来看,可以得出不同盈利模式会产生不同企业绩效表现的结论,证明了假设“采用不同盈利模式的上市零售百货企业其绩效表现有差异”成立。

结论与建议

(一)结论

本文首先分析了上市零售百货企业的盈利模式,并根据收支方式和收支来源将盈利模式分为分成、固定以及价差三种,并对39家上市零售百货企业进行归类,其中有30家采用分成盈利模式,4家采用固定盈利模式,5家采用价差盈利模式。其次,以盈利模式类别为分组指标,对于不同的绩效指标进行非参数检验。根据非参数检验的结果,共有7个描述企业盈利能力的绩效指标显著,其中有4个指标在95%的置信区间内显著,3个指标在90%的置信区间内显著,盈利模式的选择在企业的盈利能力、运营能力以及市场价值方面都产生了影响。上述结果表明,采用不同盈利模式的上市零售百货企业在绩效表现上存在显著差异。

(二)建议

首先,企业应慎重选择盈利模式。通过实证研究发现,采取不同盈利模式的企业,其盈利能力具有差异,但并非所有的企业都能找到合适自己的盈利模式。因此,建议企业慎重选择盈利模式,并且可以采用盈利模式组合策略。例如,美国的大型连锁家用器具商场Home Depot,就是将低价格、齐全的品种以及只有在高价专业商店才能得到的专业咨询服务结合起来,作为企业的赢利模式;其次,企业应从战略决策层面选择运营模式。实证发现,采取不同盈利模式的企业其运营能力具有差异。例如,从京东和天猫的盈利模式来看,除去广告和服务费,京东自营电商,自买自卖以赚取差价;而天猫本身并不参与商品的销售和服务,这大大降低了商城的配送和售后服务成本,再加上支付宝所带来的流量使天猫的盈利能力和对资金流的把控能力更加出色。因此,由于不同的企业其本身运营能力存在差异,企业在选择运营模式时,需要紧密联系企业的自身实际,发挥自身的优势和特色,从战略层面正确选择适合自身长远发展的运营模式;最后,企业应提高品牌效应,不断提升自己市场价值。实证发现,采取不同盈利模式的企业其市场价值具有差异。因此,企业决策层应了解当前公司在同行业中所处在的地位以及企业当前发展面临的瓶颈。此外,相比同行业竞争企业来说,需要明确在当前的商业模式下企业存在的具体问题,着手实施改进,才能更好地打造属于企业自身的品牌体系,进而不断提升企业的市场价值。

参考文献:

1.高友才,刘媛媛,邵天.灵活用工对企业绩效、员工离职倾向的影响研究——基于河南省21家零售企业的实证分析[J].华东经济管理,2014,28(9)

2.孙汝攀,刘文超,任俊生.零售商买方势力对零供关系质量及零售企业绩效的影响研究——理论分析与研究命题[J].税务与经济,2014(2)

3.丁杰,王卓.基于超效率DEA的批发零售上市企业绩效评价[J].商业时代,2013(35)

4.周丽.我国上市零售企业公司治理与企业绩效的关系分析[J].现代商业,2013(26)

5.苏云凤.当今宏观环境下零售企业顾客体验管理研究[J].价格月刊,2012(7)

6.黄铿.连锁经营企业行为与市场绩效的实证分析——基于国美与苏宁的比较研究[J].现代商业,2012,(5)

7.王勇.零售企业的社会责任建设和信息披露——针对我国上市零售企业的实证研究[J].北京工商大学学报(社会科学版),2011,26(1)

猜你喜欢

消费导刊(2018年10期)2018-08-20

中国商界(2017年4期)2017-05-17

新闻传播(2016年17期)2016-07-19

江苏高职教育(2014年3期)2014-02-28