跨国公司在华并购影响因素的实证分析

2018-12-21 07:14:42王菲

统计与决策 2018年23期

王 菲

(郑州工程技术学院 经济贸易学院,郑州 450044)

0 引言

当前,尽管世界不同国家或地区之间尚存在制度、文化、宗教、经济、科技等诸多方面的差异甚至冲突,但是经济全球化与贸易自由化已然成为了不可逆挡的趋势,而跨国公司作为强化此趋势的推动性载体则在塑造全球经济与贸易网络体系中扮演了关键角色。跨国公司的海外直接投资包括新建和并购两种方式,前者是指跨国公司等投资主体在东道国境内依照东道国的法律设置的部分或全部资产所有权归外国投资者所有的企业,而后者是指跨国公司通过收购东道国公司股份而取得其控制权的方式。由于并购能有效降低行业壁垒和减少市场风险,故早在20世纪七十年代,并购就超过新建成为了发达国家之间进行跨国投资的主要方式。而至20世纪九十年代,并购也逐渐成为了发达国家对发展中国家,以及发展中国家之间直接投资的主体形式。在全球并购浪潮迭起的新世纪,中国因其稳定的政治环境、卓越的经济成就、巨大的市场潜力、相对丰裕的人口红利、深入的体制改革而备受大型跨国公司青睐,跨国公司在华并购活动日益频繁。据统计,1990年跨国公司在华实际完成并购的规模仅0.08亿美元,而1996年其并购规模首次突破10亿美元,达19.06亿美元,此后直至2006年突破100亿美元均为规模稳定增长期。然而,从2007年开始,受次贷危机影响,跨国公司在华实际完成并购规模步入显著的震荡周期,特别是在经历了2013年和2014年的井喷式增长后,于2015年和2016年又出现了明显的回落。

在此背景下,学界与政界围绕跨国公司在华并购这一热点问题进行了大量富有建设性的研究,基本揭示了跨国公司在华并购的动因、影响因素、发展模式、经济效应等。但是,纵观相关文献,本文认为涉及跨国公司在华并购的实证性文献主要基于微观企业层面数据的量化研究,显然,这一研究范式无法对宏观层面的跨国公司在华并购规模和流量进行有效分析。对此,考虑到东道国的市场环境对跨国公司的海外投资行为尤为重要,因而本文将从宏观定量分析视角探究跨国公司在华并购的影响因素,旨在丰富该领域的成果并为中国企业的海外并购活动与“一带一路”倡议实施提供经验借鉴。

1 跨国公司海外并购的一般性影响因素分析

1.1 主要假设与基础模型

在实践中,影响跨国公司海外并购的因素诸多,包括:国家层面的东道国经济发展水平、劳动力成本、经济开放度、市场规模、制度环境等;企业层面的母公司产业多元化程度、财务状况、管理状况、技术能力等;交易层面的交易双方行业相关性、交易双方相对规模、交易价值、支付方式等。这些因素大体也可以归为宏观因素(国家)和微观因素(企业和交易)两个方面,其中跨国公司在决策是否对东道国进行并购投资的宏观因素主要有东道国经济发展水平、东道国劳动力成本、东道国经济开放度、东道国市场规模和东道国制度环境。

东道国经济发展水平是外资海外并购所要考虑的经济条件,东道国经济的持续增长、巨大的市场容量和消费结构的升级以及市场自由化程度的提高都将为外资海外并购投资提供广阔的发展空间。

东道国劳动力成本是东道国投资软环境中的约束性因素,劳动力成本的高低决定了跨国公司并购交易的价值。企业成长理论将人力资源看作是影响跨国公司并购扩张的最重要因素,并认为当企业扩张不具有人力资源优势时,就只能通过并购获得目标公司的人力资源来实现成长(Hennart和Park,1993)。该理论将人力资源看作是资源和能力转移的最重要内容,并由此认为人力资源及其派生的管理经验、技能是影响跨国并购扩张的决定性因素。

东道国经济开放度是吸引外资的决定性因素之一,因为只有获得东道国的准入才能开展对外直接投资。东道国的经济开放度升高或降低都直接影响了东道国对外部资金的吸引能力,且对跨国公司在东道国实施并购的风险也会产生影响。

东道国市场规模是也是跨国公司重点考虑的因素,无论跨国公司来自发达国家还是发展中国家,他们多数寻求跨国并购的主要动机是为了开拓市场,东道国拥有足够庞大的市场规模将有利于形成跨国并购的规模经济。

东道国制度环境是外资海外并购所要考虑的政治条件,直接决定了投资者的战略决策。东道国制度环境主要考察东道国的政治环境,尤其是跟经济活动关系密切的政治体系的稳定性、法律与秩序以及腐败程度。其中政府稳定性、法律与秩序表明一国政治环境的稳定性和交易规则的可预见性,更多地度量投资的政治风险,而腐败程度则更多地度量经济活动的交易成本。

基于以上分析,本文提出假设:

假设1:东道国经济发展水平越高则越容易被跨国公司实施并购。

假设2:东道国劳动力成本越高则越会阻碍跨国公司实施并购。

假设3:东道国经济开放度越高则越有利于跨国公司实施并购。

假设4:东道国市场规模越大则越会诱发跨国公司实施并购。

假设5:东道国的制度环境会对跨国公司并购产生相应的影响。

结合以上阐释,将理论模型进行数学形式表达:

式(1)中:MAt为t时期东道国的外资入境并购规模,反映跨国公司在东道国的并购活跃程度;GDPt为t时期东道国人均GDP,反映东道国的经济发展水平;WAGEt为t时期东道国城镇单位就业人员平均工资,反映东道国的劳动力成本;DEPt为t时期东道国的贸易依存度,反映东道国的经济开放程度;POPt为t时期东道国的年末总人口,反映东道国的市场规模;INSt为t时期东道国的投资政策状况,反映东道国的制度环境。

进一步地,基于乘法原理将式(1)抽象函数设定为:

式(2)中,A表示常数,e表示自然对数底数,ut表示未纳入方程的随机因素,α1—α5表示参数,其他变量定义不变。

对式(2)两边同时取自然对数进行展开,则有:

令lnA=α0,则式(3)改写为:

考虑到INSt作为虚拟变量的特殊性,不宜进行对数化处理,因而将式(4)修改为:

式(5)就是跨国公司海外并购投资的一般性影响因素模型。

1.2 实证分析

1.2.1 数据选择与平稳性检验

本文的样本时间为2000—2015年,基期选定2000年,全部数据来源于Zephyr数据库和历年中国统计年鉴。各变量数据的单位是:MAt为亿元;GDPt为元;WAGEt为元;DEPt为%;POPt为万人。虚拟变量INSt定义为是否为WTO成员国,其取值为:

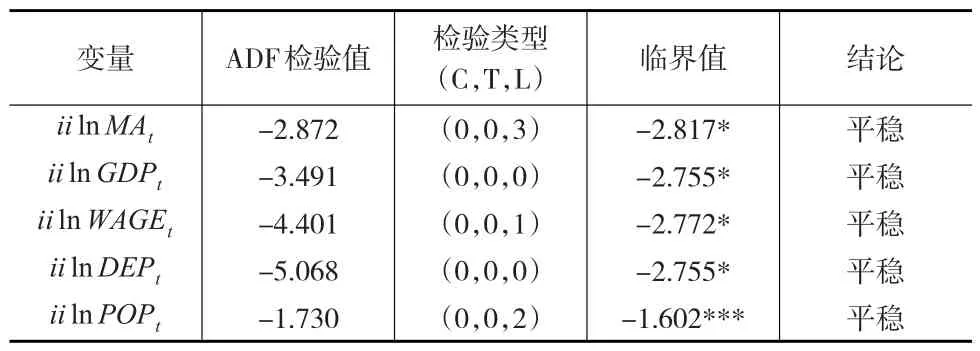

令经济变量 lnMAt、lnGDPt、lnWAGEt、lnDEPt、lnPOPt的一阶差分序列以ilnMAt、ilnGDPt、ilnWAGEt、ilnDEPt、ilnPOPt表示,其二阶差分序列以iilnMAt、iilnGDPt、iilnWAGEt、iilnDEPt、iilnPOPt表示,ADF检验表明变量均属于二阶单整序列,即I(2),结果如表1所示。

表1 平稳性检验结果

1.2.2 假设验证

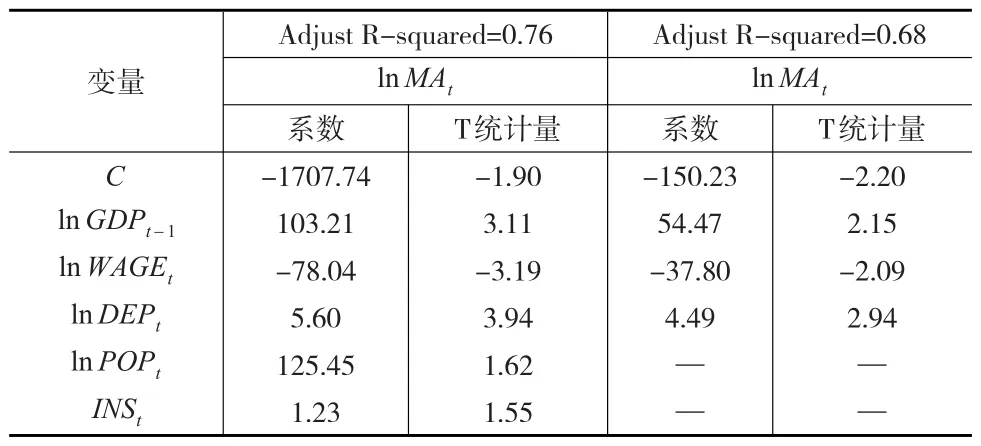

利用变量数据对式(5)进行回归分析,发现参数均不显著。考虑到跨国公司在华投资决策时会重点关注投资当期东道国的劳动力成本、经济开放度、市场容量、制度环境以及东道国的历史经济发展水平,故一种可行的处理方法是在基础模型中将当期人均GDP改为滞后1期或2期的人均GDP。经验证,滞后1期的人均GDP对模型整体拟合效果更好,原模型和剔除不显著变量模型的回归结果如下页表2所示。

回归结果显示:第一,在未剔除不显著变量的情况下,lnGDPt-1、lnWAGEt和lnDEPt的参数通过了显著性检验,而lnPOPt和INSt的参数没有通过显著性检验。其中,lnGDPt-1对lnMAt产生了正向的最大影响力,lnWAGEt对lnMAt产生了负向的最大影响力,lnDEPt对lnMAt产生了较小力度的正向影响,lnPOPt和INSt虽轻微不显著但亦对lnMAt产生了正向影响,模型整体76%的解释力度较高;第二,在剔除不显著变量的情况下,lnGDPt-1依旧对lnMAt产生了正向的最大影响力,其参数值约为全变量模型对应参数值的50%,lnWAGEt也依旧对lnMAt产生了负向的最大影响力,其参数值约为全变量模型对应参数值的50%,lnDEPt对lnMAt的影响方向和力度同与全变量模型差异不大,模型整体68%的解释力度较高。

表2 跨国公司海外并购投资的宏观影响因素模型回归结果

2 跨国公司海外并购的特殊性影响因素分析

2.1 模型设定

为进一步探究经济总量差异和文化结构差异对跨国公司海外并购的影响,本文继续引入跨国公司母国的GDP,以及文化距离和地理距离两个特殊的控制变量。考虑到贸易引力模型在贸易流量领域研究的优势性①有关贸易引力模型的经典文献参看Carey(1858)和Isard和Peck(1954)、Beckerman(1956)、Tinbergen(1962)、Poyhonen(1963)、谷克鉴(2006)。,利用该模型实证研究跨国公司在华并购投资流量的特殊影响因素,设定模型形式为:

式(7)中,MAit表示i国家或地区在t时期对中国的并购投资额,GDPFit表示i国家或地区在t时期的GDP,GDPCt表示t时期中国的GDP,CUi和Di分别表示i国家或地区的文化距离②文化距离的计算利用了霍夫斯泰德的国家文化模型。与地理距离,A表示常数,β1—β4表示参数。

对式(7)两边取自然对数并令lnA=β0,则有:

式(8)就是跨国公司在华并购投资流量的基本模型。

2.2 实证分析

本文选择的相关数据均来源于Zephyr数据库、中国国家统计局和有关文献,样本时间仍为2000—2015年。根据数据的缺失情况,确定了美国、英国、香港、日本、新加坡、加拿大、台湾、韩国八个国家或地区作为研究对象。

2.2.1 平稳性检验

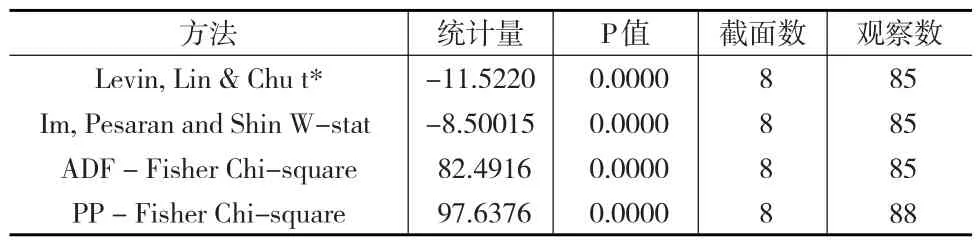

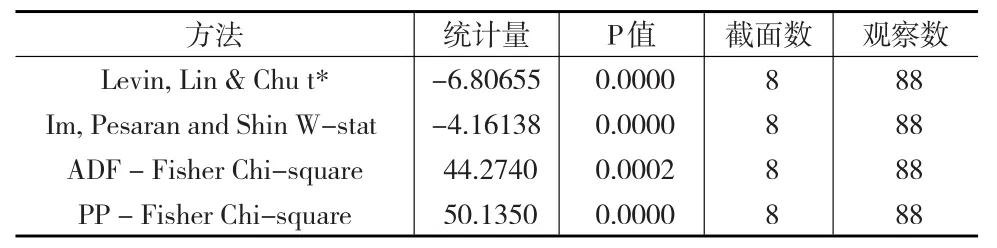

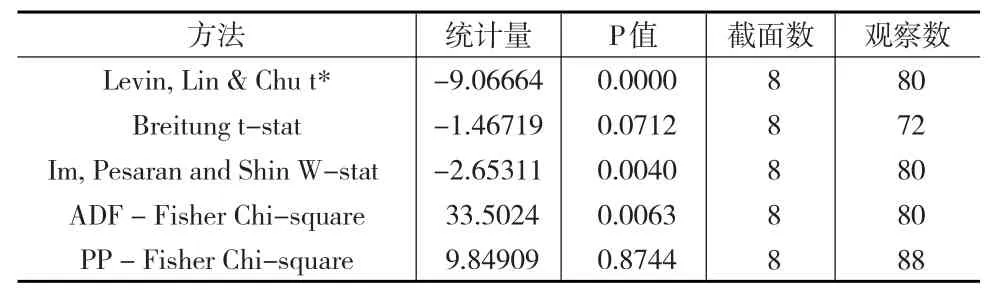

分别对经济变量lnMAit、lnGDPFit、lnGDPCt进行水平值单位根检验,结果表明各变量水平值不平稳。而经过二阶差分后,经济变量lnMAit、lnGDPFit、lnGDPCt都实现了平稳。检验结果如表3、表4和表5所示。

表3 lnMAit的一阶差分值单位根检验

表4 lnGDPFit的一阶差分值单位根检验

表5 lnGDPCt的一阶差分值单位根检验

2.2.2 面板回归

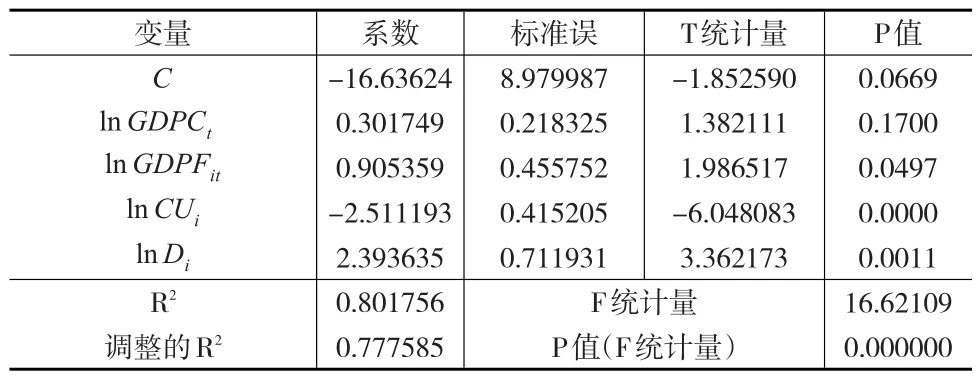

分别利用F检验与Hauseman检验对混合模型、个体固定模型、个体随机模型进行识别,最终发现模型形式为混合模型,其回归结果如表6所示。

表6 混合模型回归结果

由此可见:除文化距离变量参数为负外,其余变量参数为正;跨国公司母国的人均GDP影响显著性较弱,其余参数均显著,其中东道国中国人均GDP对跨国公司在华并购投资影响为0.91,文化距离对跨国公司在华并购投资影响为-2.51,地理距离对跨国公司在华并购投资影响为2.39。

3 结论与建议

3.1 结论

根据以上两类模型的回归结果,可以得到如下结论:

(1)跨国公司在华并购规模与东道国中国的经济发展水平正相关,且经济发展水平是影响并购活动的最重要因素,假设1成立;(2)跨国公司在华并购规模与东道国中国的劳动力成本负相关,且劳动力成本是阻碍并购活动的唯一关键因素,假设2成立;(3)跨国公司在华并购规模与东道国中国的经济开放度正相关,且经济开放度是影响中国市场中外资入境并购活动的第三大因素,假设3成立;(4)跨国公司在华并购规模与东道国中国的市场规模和制度环境的关系不显著,其原因可能是中国庞大的市场需求、长期的改革开放政策与稳定的政治环境已经固化为跨国公司的内在投资信心,而不会成为其投资决策考虑的风险性因素,故假设4和假设5不成立;(5)跨国公司在华并购国别文化差异成反比,且在当今时空极大缩短的背景下,地理距离并不会对欧美的在华并购行为形成严重约束。

3.2 建议

结合以上结论,本文认为中国应从以下三方面着力应对跨国公司的在华并购:

(1)加强对跨国公司在华并购行为的审批和监管。对涉及国家安全的重要产业,应审慎研究、精准实施外商投资负面清单制度,最小化产业发展和国家经济安全面临的风险。应密切结合国家和区域战略发展需要,进一步提高外资的准入标准,从关联交易的审计、信息披露机制、不正当交易等方面加大外资的过程监管。重点鼓励外资在现代农业、高新技术、先进制造、节能环保、新能源、现代服务业等领域的投资,推动中国传统产业的技术升级和战略性新兴产业的发展。

(2)注重外资引进和品牌自主相结合。外资对中国经济发展的积极作用不言而喻,但在经济全球化的进程中,特别是在当前美国大力推行单边贸易主义和制造业回归的情况下,中国应努力避免比较优势陷阱和拉美化风险。为此,必须着力培育和扶持民族品牌,通过提升科技创新水平形成具有自主知识产权的产品和服务,增强中国品牌的国际美誉度,使其最终与外资形成相互竞争、共同发展的良性互动局面,以此实现经济发展的多重目标。

(3)借力外资促进国企改革和实现区域协调发展。考虑到中国资源与能源约束,应当引导跨国公司参与国有企业改革,盘活供给存量,引入国际领先的管理经验,建立健全适应市场经济发展需要和现代公司制度的法人治理结构。同时,还应优先支持发展前景好、附加值高的外资流向中西部地区,以此解决中国在区域发展方面的不平衡问题。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

仲裁研究(2019年1期)2019-09-25 07:41:00

仲裁研究(2019年2期)2019-09-25 07:31:46

武大国际法评论(2017年2期)2018-01-23 03:25:04

暨南学报(哲学社会科学版)(2016年9期)2017-01-15 13:52:01

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

商业会计(2015年15期)2015-09-21 08:26:26

现代企业(2015年2期)2015-02-28 18:45:41

新高考·高二数学(2014年7期)2014-09-18 00:42:02