融资回表的两个约束

2018-12-14 05:52钟正生李蕙荃

财经 2018年28期

钟正生 李蕙荃

2018年初以来,表外融资持续收缩,新增信贷占社融的比重明显提升。主流观点认为,金融监管导致融资回表是这一现象产生的重要原因。

我们通过银行草调发现了两个有意思的现象:一是,银行表内对国有企业、地方政府等的信贷投放从二季度开始趋于谨慎,主要是受制于银监考核与内部合规要求。

二是,一些中小银行的信贷额度紧张情况在6月似乎有所缓解,不止一个调研对象(地方分行为主)反馈称,向总行申请到了额外额度。这一时点似乎与4月末降准、6月中旬政府发放额外信贷配额传闻等有关。7月中下旬以来,在各项政策积极调整的同时,我们的银行草调也发现了国有大行放款提速、着重支持在建项目融资的现象。这意味着,金融监管与融资回表似乎存在一个边界。

本文试图在经济因素之外,从资金供需的角度,定量评估市场热议的融资回表约束何在:

第一个约束是平台资质。大约60%的政府平台债务不具备银监体系的回表资质,涉及的未经审计债务规模可能至少在7万亿元以上。若监管政策保持定力,那么,即便按乐观情境下的10%土地储备清偿比率,也意味着有至少3.5万亿元的地方政府债务需要依托其他市场化融资渠道来消化。

第二个约束是银行资本金。从政府平台债务回表、基建投资资金缺口、理财非标资产回表、通道非标资产回表等角度估算,保守的融资回表资金体量至少在5万亿元以上。若为接续地方政府债务、维持基建融资需求计,这一体量的融资回表可以通过信贷额度扩容来解决。但若按照100%的权重计提风险资产,且维持目前的一级核心资本充足率不变,银行需要相应补充一级核心资本5300余亿元。相较于目前每年2万亿元左右的股权融资规模来看,银行补充资本金的压力不言自明。

一、以主体资质来看,大量政府平台债务难以回表

2018年初以来,市场之所以热议地方政府隐性债务与“二次置换”,有如下原因:一方面, 2015年以来,城投企业发债与借款还在继续,仅万得口径的城投债净融资就超过了3万亿元。而从我们银行草调反馈情况来看,不少银行投向政府平台的贷款比重仍然较大。这意味着,未经审计的政府平台债务可能仍在擴张,这是地方政府隐性债务的真实状态。

另一方面,无论是何种形式的资产出表,都有可能是因为表内更为严格的监管约束或成本,例如,“两高一剩”比重、计提资本金要求等。站在地方政府的角度来看,其存量债务可能因为资质或占比等原因,而未必能够全部顺畅回表,从而会形成市场化的再融资压力。这是“二次置换”市场呼声的主观来源。

我们通过仔细梳理发现:

首先,银监名单内的政府平台债务占比可能仅40%,这或是融资回表的主体资质上限约束。我们以万得口径的城投企业作为基础,剔除掉一些因为有保障房项目而被纳入统计的非城投企业,以及财务数据不连续的样本企业,筛选识别其是否在银监名单内。统计其带息债务数据可以看到:

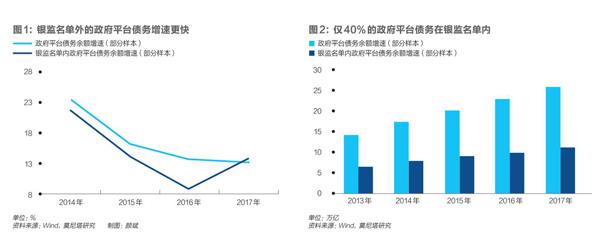

其一,政府平台的债务扩张通常快于银监名单内的政府平台债务扩张。两者2013年-2017年的年化增速分别为16.5%和14.5%(图1)。也就是说,银监名单外的政府平台债务扩张更快。

其二,2017年末政府平台债务与银监名单内的政府平台债务余额分别为26.1万亿元和11.2万亿元来看,银监名单内的政府平台债务占比为42.8%,2013年-2016年的这一比例基本在43%-46%之间(图2)。也就是说,从主体资质来看,大约只有40%的政府平台债务可以回到银行表内。

其三,如果以新增规模来看(假定本文统计的2014年末政府平台债务都已纳入债务审计与置换安排),2017年末相较于2014年末,银监名单外与银监名单内的政府平台债务增量分别为5.4万亿元和3.3万亿元,前者占全部债务增量的比重是62.3%,这一规模与比例的融资可能需要市场化方式解决。

需要注意的是,这一统计结果只能用来概括城投企业的债务分布情况,作为对债务总体规模的判断则未必准确。这是因为,我们的统计样本只包含发行债券资产并连续披露财务数据的万得口径城投企业,这必然要比全部地方政府隐性债务的统计口径要窄。

我们统计的2013年末、2014年末的政府平台债务分别为14.2万亿元和17.5万亿元,均低于2013年中和2014年末审计确认的地方政府债务余额17.9万亿元和24万亿元。但前者在后者中的占比约在70%-80%,具有相当的代表性。这也说明我们的统计偏差应当不会很大,可以用作窥探总体债务结构的样本。

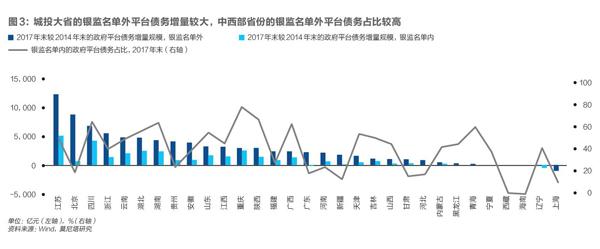

其次,部分城投大省的政府平台债务回表情况值得关注。基于前文对总体债务结构与增量规模的统计,再考虑不同地区之间的差异进行分析可以看到(图3):

其一,部分城投大省的银监名单外政府平台债务增量较大,融资回表压力可能不小。按2017年末较2014年末的银监名单外政府债务增量规模排序,名列前茅的是江苏、北京、四川、浙江、云南、湖北、湖南等。

其二,一些发达地区的银监名单外政府平台债务占比较高,但是,与国资预算统计或有重叠,其融资未必需要完全以回表方式解决。按照2017年末银监名单外的政府平台外债务占比排序,剔除掉数据不具有代表性的西藏、海南之后,名列前茅的是上海、新疆、甘肃、河北、广东、北京等。其中,经济发达省份占据了半数,这些省份的债务规模也相对较大。

其中,北京国管中心等一些未被银监体系定义为城投,但实际扮演类财政角色的企业,也被纳入了统计范围。然而,这些企业与国资预算统计或有重叠,可能有国资运营现金流入以及其他潜在的融资来源,未必需要完全依赖融资回表。

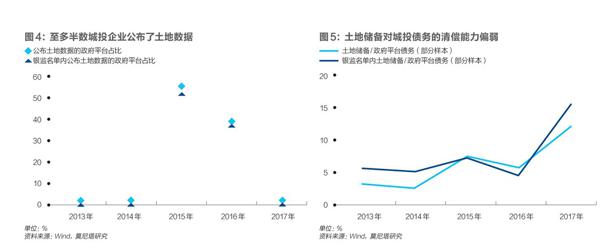

再次,公开数据来看,土地储备对城投债务的清偿能力偏弱。此前我们地方调研反馈情况来看,不少城投企业有政府早期注入的土地资源,且对这部分土地储备的出让流转效率比较乐观,认为可以将其用作存量债务清偿的最后选项。

然而,城投企业公布的土地使用权账面价值数据显示:其一,公布土地储备数据的城投企业非常有限,2015年-2016年大致只在样本企业中占据半数(图4)。其二,公布土地数据的城投企业中,2015年-2016年土地储备对带息债务的清偿能力仅5%-7%,2017年这一比例上升到12%-16%。但由于样本企业数量有限,可能不具备参考性(图5)。

需要注意的是,这里仅就公开财务数据进行分析,而我们此前调研过的一些城投企业都存在财务报表缺失土地储备数据的情况,这也意味着我们根据公开数据统计得到的不到10%的土地储备清偿比率可能偏悲观,但土地储备远远不敷所需应是共识。

从整体来看,目前大约60%的政府平台债务不具备银监体系的回表资质,涉及的未经审计的债务规模可能至少在7万亿元以上(2014年末至2017年末,银监名单外样本企业政府平台债务增量大致为5.4万亿元,即未经审计且不具备回表资质的样本企业债务规模。2014年末,我们的样本企业债务占审计署审计结果的比例约为73%,假设这一比例维持不变,可以简单倒推出整体债务规模)。

即便按乐观情境下的10%土地储备清偿能力,2017年末26.1万亿元的样本企业平台债务余额,也仅对应着大约3.5万亿元的全部企业土地储备资源(也按上述73%的样本占比进行倒推)。这意味着,若监管政策持续保持定力,仍有至少3.5万亿元的地方政府债务需要依托其他市场化融资渠道消化。

二、以银行监管来看,资本金补足压力仍然较为显著

为了解融资回表对银行资本构成的压力,需要对融资回表规模有个大致判断。对此可有如下几个视角:

其一,政府平台债务回表的角度。按照前文估算办法,2014年末至2017年末,银监名单内样本企业债务增量为3.3万亿元。按照2014年末样本企业债务占审计结果73%的比例折算,同一时期银监名单内全部企业债务增量可能在4.5万亿元附近。这是政府平台债务可能需要回表的资金规模。

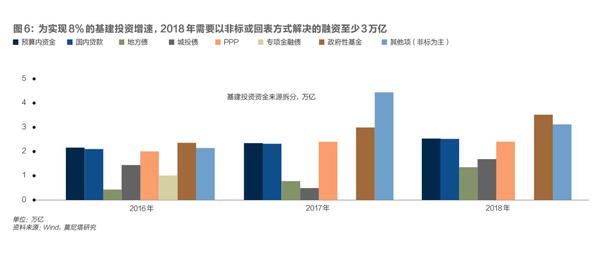

其二,基建投资资金缺口的角度。我们在此前财政专题报告中,通过残差方式测算得到基建投资资金缺口,并认为其主要通过非标及社会融资进行解决。

2016年-2017年、2018年假设8%的基建投资增速对应的资金缺口分别为2.1万亿元、4.4万亿元和3.1万亿元(图6),这部分测算方法请见我们此前报告《当前财政热点“五问五答”》。如果认为这部分融资需求相对刚性,且直观解决路径是由表内信贷承接,那么基建投资需要回表获取的资金规模至少为3.1万亿元。

其三,理财非标资产回表的角度。2017年末银行理财和非保本理财余额分别为29.54万亿元和22.17万亿元,其中,银行理财投资非标资产的比重为16.22%。如果假定投资非标资产的理财产品均为表外非保本理财,且需回表,那么对应资金规模大致为4.8万亿元。

其四,通道非标资产回表的角度。2017年末基金子公司、券商资管、信托产品余额分别为7.31万亿元、16.88万亿元、26.25万亿元。按照一对一产品、定向资管计划、事务管理类信托等口径来看,合计通道资管规模可能在30万亿-35万亿元之间(未剔除相互嵌套部分)。参考2016年末基金子公司、券商资管投向非标资产的比重分别为86.9%、67.4%,2017年末信托产品投向非标资产比重为52.75%,资管通道投资非标资产的规模可能超过了20万亿元(未剔除相互嵌套部分)。

以上四个视角分别是从资金需求和资金供给进行考虑,其中,前三个角度的口径较小,因为样本覆盖不够完全,最后一个角度的口径偏大,因为相互嵌套部分难以剔除。例如,基建投资资金缺口可能包含在政府平台债务中,且部分通过银行理财、部分通过资管通道解决。那么,保守估算的融资回表资金体量至少在5万亿元以上,上限要低于20万亿元未剔除相互嵌套的资管通道持有的非标资产规模。

如果这5万亿元回表资金在未来三年均匀分布,则对应的信贷额度每年需要扩张接近2万亿元,相当于2018年新增信贷额度在原定基础上多增约10%(注:这里假设的原定全年信贷额度,我们按照往年情况进行推测)。而参考我们银行草調结果与实际信贷数据的比照情况来看,上述融资回表导致的新增信贷诉求在今年1月可能已经解决了大半。那么剩下的问题就是,全年银行信贷额度会不会进一步扩充,来补足由于融资回表而被挤出的制造业等其他信贷需求。如果按20万亿元未剔除相互嵌套的资管通道持有的非标资产规模,进行未来三年融资回表安排,对应的信贷额度每年需要扩张约6万亿元,相当于2018年原定新增信贷额度的接近一半,这显然不合常理。

上述分析意味着,若要保障地方政府债务接续和维持基建投资融资需求,融资回表可以通过信贷额度扩容来解决;若要承接全部表外非标融资需求,则信贷额度扩容的压力会非常大。

对应到资本金层面,尽管银监统计的商业银行资本充足情况整体达标,我们统计的163家商业银行中,2017年中期一级核心资本充足率不能达标的银行仅6家,占比不到4%;但2017年中期相较于2016年中期,一级核心资本充足率下滑的银行占比超过60%。这意味着商业银行信贷扩容过程中,资本充足率达标始终是有压力的。

具体而言,2018年一季度,商业银行一级核心资本净额与一级核心资本充足率分别为135828亿元和10.72%,对应的加权风险资产为126.7万亿元。若将5万亿元的融资回表规模按照100%的权重计提风险资产,且维持一级核心资本充足率保持不变,需要补充一级核心资本5300余亿元。这相较于每年2万亿元左右的股权融资规模来看,银行补充资本金的压力是较为显著的。

(作者任职于莫尼塔研究,编辑:苏琦)

猜你喜欢

设备管理与维修(2022年21期)2022-12-28

疯狂英语·新悦读(2020年1期)2020-02-20

制造技术与机床(2019年7期)2019-07-22

祖国(2019年1期)2019-02-22

石油化工建设(2018年3期)2018-11-30

项目管理技术(2016年8期)2016-05-17

河北金融年鉴(2016年0期)2016-03-15

无锡职业技术学院学报(2015年3期)2015-02-28

河北金融年鉴(2012年0期)2012-03-25