沪港交叉上市对企业绩效影响研究

2018-12-13 09:19:08罗阳植瑞投资管理有限公司

消费导刊 2018年22期

罗阳 植瑞投资管理有限公司

一、交叉上市的新形势

交叉上市又称双重上市,是指一家企业在两个(或以上)不同的证券市场发行股票。随着我国“一带一路”战略推进以及国内证券市场的发展,交叉上市为我国企业在融资上提供了更多的选择。作为一种有效且不可或缺的融资手段,交叉上市在西方成熟的证券市场中已经比较普遍。而这种方式在我国发行机制不完善的早期实践中应用较少。

作为与国内联系最为紧密且发行制度相对完善的证券市场,香港资本市场的融资功能在全球首屈一指,逐渐成为我国企业“走出去”上市的首选。目前内地企业在香港上市数量占比50%,市值占香港市场60%,历史成交额占比在70%左右。随着沪港两地交易、发行制度的落地与完善,国内证券市场与香港市场间的联系越来越紧密。

二、沪港交叉上市动因分析

我国境内企业赴港上市主要的目的是进行直接融资,同时也为广大投资者范围获得更多的投资机会,使社会资源得到有效的配置。选择到境外资本市场上市是一国企业发展到一定阶段的理性选择和必然需求。借助国外资本市场成熟的融资能力、监管规则和信息披露要求,极大的帮助我国企业在国际市场上提高知名度、扩大客户认可度。

港股回归A股的原因很多,从发展的角度可以概括为四点原因:首先,在20世纪初互联网泡沫破裂之后,国际股市陷入低迷、持续下挫,融资水平不断降低,这极大程度影响了企业境外上市的热情;其次,国内证券市场的不断发展完善,使上市企业融资能力不断提高,在发行制度和监管环境上为港股公司回归A股创造良好的条件;第三,A股市场不断丰富的再融资渠道,可采取定向增发、配股、债转股等多种形式,使企业进行再融资时可以采取更多的方式;最后,H股市场中企业经营不善,业绩下滑,很难达到继续融资的标准将被强制退市,国内只有近几年才对退市机制有所完善并开始清退不良上市公司。

三、交叉上市企业上市绩效分析

在已完成交叉上市的99家企业中,本文剔除了数据不全的企业,最后将68家企业作为样本纳入交叉组。在对照组的选择上,参照交叉组68家企业上市时间、规模、所在行业,选取上市时间跨度不超过2年、规模相近的企业,并在此基础上选择相同行业的企业(按照申万一级行业分类)。最后在满足上述两个条件的基础上选择规模接近的公司纳入对照组。对照组样本由57家企业组成。

本文选取了两项衡量企业绩效的财务指标:净资产收益率(ROE)和资产报酬率(ROA)。ROE从股权投资者的角度反映了股东的权益报酬,ROA反映了公司运用其全部资产来获取利润的能力。下表为68家企业交叉上市前后6年的经营绩效财务指标。

从上表中可以看出,总体上,相对于交叉上市前一年,公司交叉上市后各年的经营绩效基本上都有所降低。按照时间先后顺序来看,上市当年较前一年对比,两项指标中除总资产报酬率的最小值有所提高提高(0.8054%-2.4583%),其他数值均有所下降,总资产报酬率的均值由10.5153%降至9.3823%,净资产收益率均值由20.3944%降至上市当年的14.5280%。在完成交叉上市后的两年中,除净资产收益率的中值在第二年上升到10.6634%,其他数值依然处于下降状态。交叉上市后的第三、第四年,总资产报酬率、净资产收益率的数据趋势发生变化。只有总资产报酬率在第三年中数值下降到9.4744%,其他反应绩效水平的数据均在第二年的基础上有所提升。

通过对两个绩效指标的分析,我们发现,从数据表现出的短期来看,反应企业绩效的指标在交叉上市后并没有达到预期,即并未向有利的方向改善,反之在上市后反应其绩效水平的数据均有所下滑。但从长期的角度来看,追踪企业在交叉上市后4年中的绩效指标数据走势形成明显的U型。即从第三年绩效数据开始进入上行通道。

对此,本文认为很多企业在上市前后业绩出现较大反差,甚至出现下滑是由于企业在上市前存在粉饰业绩的行为。优良业绩的企业会得到投资者的认可,进而获得更高的估值定价。其次,由于是交叉上市,意味着企业在交叉上市之后对募集资金的使用效率即投资回报率势必有所下降。在企业实际经营过程中,投资项目获取收益、扩展培育新市场等经营行为均需要较长的周期,因此短期获得大量资金但无法更高效率的运用直接拖累的财务指标。最终反映出来的就是在交叉上市后,企业资产规模与经营业绩短期成反比,长期有所回升。

四、交叉上市和单一上市公司绩效变化统计比较

上述提到了两个问题,一个是上市初期由于业绩粉饰会导致上市首年出现绩效下滑的情况。二是交叉上市企业绩效指标在上市前后会出现U型的反转走势。这些情况是否会在单一上市的企业中同样存在,或者交叉上市企业与单一上市企业在绩效指标上的比较是否存在比较优势,本文同样选取ROA、ROE作为绩效指标对单一上市的纯A股企业进行分析。

交叉组和对照组在绩效指标的变化上是有所不同的。首先同交叉组变化趋势一致的是对照组在上市首年的经营绩效指标同样是下滑的状态,且可以看到无论是中值还是均值对照组下滑的幅度更大。这证明了同交叉组一样,单一上市的企业同样存在上市前业绩粉饰的行为。有所不同的是对照组ROA的均值和中值、ROE的均值从上市前一年至上市后第四年中始终是下滑状态,虽然有所收敛但趋势不变。对照组ROE的中值在上市第三年有所回升但第四年仍是下滑状态。

交叉上市公司和对照组公司经营绩效的比较(ROA均值)

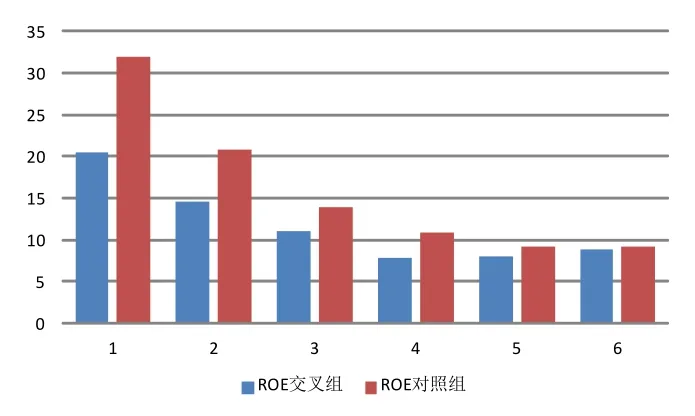

交叉上市公司和对照组公司经营绩效的比较(ROE均值)

从上图可以看出,两组数据在变化中总体都呈现下滑趋势,这一点交叉上市企业和纯A股企业是一样的,上市后的绩效均小于上市前一年的数值。但差异也反应的很明显,纯A股上市的企业在上市前后绩效下滑的幅度要明显大于交叉上市的企业。两者在长期变化上的趋势也不同,从长期来看,纯A股企业绩效水平始终处于下滑趋势,而交叉上市企业再融资后当投资得以落实,反应到企业效益中后,绩效水平开始呈现U型反转趋势。因此,我们可以认为从经营绩效角度来看交叉上市比纯A股上市更有力于企业未来发展。

五、结论与建议

从绩效数据分析中我们发现,企业在交叉上市前后6年时间中呈现不同的阶段变化,总体呈现U型走势。在上市前绩效数据达到峰值,上市后两年内处于下滑状态,从第三年起绩效数据开始回升,进入上行状态。

交叉上市企业与纯A股企业对ROA、ROE两个绩效指标的分析结果表明,尽管两个指标的比较结果在上市阶段存在趋同性,即上市后经营绩效均有所下滑。但从长期来看,交叉上市企业的经营绩效水平的变化要优于纯A股上市企业。对交叉上市企业的建议上,我们看到交叉上市后短期经营效益并未得到明显提升,企业在决策交叉上市的行为和事后目标上还存在一定盲目性。企业应该结合自身条件在决策上市顺序和方法时多考虑利弊,不要盲目对待交叉上市。企业在决策交叉上市时应多从以下几方面考虑:

企业首先应该考虑发展中对资金的需求程度,如果无节制的靠消耗外来资本来发展,企业是不能长远发展的。较低资金成本可以为企业发展提供良好的资金环境,但低效率的使用造成无法控制企业资产规模将会带来负面影响。交叉上市发行能够为企业募集大量资金,但短期上市公司缺乏好的项目及运营能力低下造成资金的无效配置,会导致企业净资产收益的下降。

在前一点的基础上企业要调研新增的投资项目,评估募集资金投资项目中所存在的风险。由于募集资金量较大,因此对应的投资项目也应该能够容纳资金规模或与募集资金相匹配。这要求公司高层对项目所在产业链的上下游进行拓展考察,不要因项目投资金额未达到原计划可吸纳的金额,导致投资项目效率降低,影响企业后续发展。

最后,在选择上市的地点时,要充分结合公司市场、股东结构等论证交叉上市的成本与收益。是否与企业未来发展战略相吻合,如产品品牌在上市地的发展规划、市场拓展计划;发行费及再融资方式的不同是否与企业资本开支计划和融资需求相符合;是否考虑到不同上市地之间的市场风险,法律风险,财务风险等。

猜你喜欢

车主之友(2022年6期)2023-01-30 08:01:04

车主之友(2022年4期)2022-11-25 07:27:30

车主之友(2022年4期)2022-08-27 00:57:48

初中生世界·八年级(2019年6期)2019-08-13 18:41:18

证券市场红周刊(2018年5期)2018-05-14 14:45:46

股市动态分析(2016年5期)2016-09-29 12:42:27

小学生导刊(低年级)(2016年6期)2016-07-02 22:17:33

计算机工程(2015年8期)2015-07-03 12:19:54

BOSS臻品(2014年5期)2014-06-09 22:58:51

振动、测试与诊断(2014年6期)2014-03-01 01:14:47