Oracle EBS环境下S公司标准成本管理体系的完善措施

2018-12-12 02:30王小军

精品 2018年6期

■王小军

深圳市徐港电子有限公司

1 基于Oracle解决方案下S公司标准成本法的具体运用

1.1 关于标准法成本管理的有关理论

标准成本法是指企业以预先制定的标准成本为基础,通过比较标准成本与实际成本,计算和分析成本差异,揭示成本差异动因,进而实施成本控制,评价经营业绩的一种成本管理方法。

标准成本通常包括直接材料标准成本、直接人工标准成本、变动制造费用标准成本、固定制造费用标准成本。

直接材料标准成本=单位产品的标准用量×材料的标准单价直接人工标准成本=单位产品的标准工时×小时标准工资变动制造费用标准成本=变动制造费用项目的标准用量×变动制造费用的标准价格

固定制造费用标准成本=固定制造费用×固定制造费用分配率

标准成本差异通常包括直接材料成本差异、直接人工成本差异、变动制造费用差异、固定制造费用差异。

直接材料价格差异=实际耗用量×(实际单价-标准单价)

直接材料数量差异=(实际耗用量-标准耗用量)×标准单价直接人工工资率差异=实际工时×(实际工资率-标准工资率)直接人工效率差异=(实际工时-标准工时)×标准工资率

1.2 OracleEBS环境下S公司对标准成本的具体运用

OracleEBS系统是全球领先的ERP系统与解决方案,与SAPR3系统一起垄断了全球大型企业的ERP系统与解决方案市场。据了解,90%以上的世界500强的公司都将OracleEBS系统或SAPR3系统作为其ERP系统软件与解决方案。近年来,随着互联网的兴起和公司业务的多元化、复杂化,OracleEBS系统因其灵活性、先进性等优点更是获得普遍的好评和越来越广泛的运用。

S公司在母公司S上市公司的支持下,经过长期的酝酿,花费巨资,并通过长达8个月的上线前准备,终于在2016年成功的导入了OracleERP与解决方案。

在OracleEBS上线过程中,根据OracleEBS标准成本法下的基本框架及S公司实际情况,我们建立了S公司的标准成本管理基本框架。

首先,我们确立了将工单作为成本核算与分析的基本单元,各项成本归集、生产差异计算与分析都细化到具体工单,这与生产部门按工单进行管理是一致的,确保了财务核算与生产管理的统一。因任一工单所生产的产品是唯一的,同一产品的不同工单汇总也就是同一产品的成本核算。所以工单核算是产品核算的进一步细化,为随时进行产品成本与毛利分析提供了支持。

其次,在成本要素和成本性态分析的基础上,我们将直接人工、变动制造费用、固定制造费用分解后重新划分为五类性质的费用:直接人工、设备折旧、间接人工、变动制造费用、固定制造费用。并将直接人工称为人工资源,将设备折旧称为设备资源,两者合称为资源;将间接人工、变动制费、固定制费合称为制费。按此划分后,我们的标准成本分为六类:标准材料成本、标准人工资源成本、标准设备资源成本、标准固定制造费用、标准变动制造费用。

与此对应,标准成本差异划分为:材料成本差异、人工资源差异、设备资源差异、间接人工差异、固定制费差异、变动制费差异。其中人工资源差异和设备资源差异统称资源差异;间接人工差异、固定制费差异、变动制费差异统称制费差异。

2 S公司标准成本管理体系中存在的问题

2.1 标准成本中“成本标准”定义含糊不清,同时与公司内部对组织及个人的评价与绩效考核脱节,造成生产差异也含糊不清,差异分析与控制流于形式。

首先,在材料价格标准成本确定上,我们缺乏一个清晰、明确的指导思想。我们有的材料是以年初实际单价作为标准材料价格,因为这个材料价格更客观易取;有的物料是在年初采购单价的基础上考虑未来价格一定涨幅和降幅作为标准价格,因为这是我们要努力实现的价格目标。当材料发生价格变动时,有些材料更新了标准价格,以更好地反映最新的实际采购单价;有些材料却没有更新标准价格,只是将采购单价变动计入了价差。尽管每种处理方式都是有某种特定的考量,但这些缺乏统一规划的行为却导致我们对标准材料价格中的“标准”失去统一的、一致的理解,我们也就无法理解材料价格差异的准确含义是什么了,更无法评价与使用该指标。而且因为材料价格差异与采购部的采购降本的计算方法及评价考核脱节,导致我们无法将材料价格差异控制落实到采购部的工作目标里。

其次,目前的标准资源费率、制费费率的制定都是根据最近几个月的实际平均制造费用及平均产量工时数据计算出相应的费率,比较容易受到最近几个月费用水平及产能利用率波动的影响,也未考虑有关费用和产能未来的变化及全年季节性波动的影响。另一方面,上述标准资源、制费费率制定中所使用资源和制费没有与生产制造部门年度费用预算相衔接,造成标准成本中资源费率差异的分析与生产制造部门的以预算为中心的费用控制与考核的脱节,不利于费用的实际管控。

(2)未能对资源和制费按工序进行核算和差异分析、管控,无法为精细化的生产成本管理提供支持。

近两年,随着公司市场开发的突破,公司产销规模迅速扩大,年销售收入突破7亿元,每年仅生产制造部门的资源、制费支出就超过了4000万。同时随着汽车电子行业竞争的加剧,公司产品销售价格越来越低,如何构建符合企业实际的成本管理体系,提升公司的成本管理水平,是使公司在激烈的行业竞争中立于不败之地的核心竞争力之一。S公司在OracleEBS上线后,尽管在按工序进行标准成本的制定方面进行了尝试,打下了一定的基础,但在按工序进行成本核算、分析与控制方面还比较欠缺,无法支撑公司精细化管理。表现为:尽管制定了每个工序的标准资源费率和标准制造费率,以及每个产品在各工序的标准加工成本比较,但却未能计算和分析每月各个工序的实际费率,以及每月各个产品乃至各个工单在各工序的实际加工成本,从而无法评判工序标准费率与各产品工序加工成本的准确性;无法提供各工序实际产能利用率信息,以及因为产能利用率不足给各工序造成的成本增加;也无法提供各工序的每月的效率信息,以及因为效率的低下造成公司的成本的增加。如此种种,导致按工序进行成本管理,实际为了有效实施开展起来,无法为精细化成本管理提供支撑。

(3)财务未能向生产部门提供精细化的、准确的成本数据,为生产部门的成本控制提供支持,并参与到生产部门的日常管理中,加强生产经营过程中成本的过程控制,减少浪费的发生。

如前所述,由于标准成本及标准成本差异的经济意义含糊不清,也未与各部门的评价和绩效相衔接,导致无法有效地运用标准成本及差异管控来控制实际成本支出。由于未能进行按工序的成本核算、分析,导致按工序的成本控制无法深入开展。由于这种准确的、精细化成本数据的缺乏,财务部门无法有效地参与到生产部门的成本管理中,与生产、采购一起推动成本控制。

3 完善S公司成本管理体系的具体措施

(1)优化与完善我们标准成本制定方法。

首先,我们必须统一材料标准价格的确定方法,对标准价格的含义给出明确的定义。我们所属的汽车电子行业由于产品品质要求高,更换供应商的品质风险较大,制约了我们对材料价格的谈判能力,因此,我们一年内材料采购单价变动幅度相对较小。如果用年初1月1日的采购单价作为年度标准价格,通常不会造成标准成本与实际成本的严重偏离。同时,按年度预算,我们每年都会制定年度材料价格降本目标,作为采购部绩效考核指标。对于材料价格降本的计算,参考行业的通行做法,一般以年初1月1日的材料采购单价作为基准,按当年实际采购单价与基准价格的价格差乘以采购数量数来计算材料降本金额。基于上述两点,我建议:原则上我们以各项材料1月1日的采购单价作为该材料的标准价格;对年初无采购单价的,将年内第一次采购单价作为标准价格。未经申请和批准,任何人不得随意修改材料的标准价格。如此,我们一方面既确保标准单价与实际采购单价差异在一定可控范围,另一方面我们对标准价格有了一个清晰的定义,即标准价格为各材料年初1月1日材料价格。按此标准价格计算的采购价差,与采购部门材料价格降本的考核指标一致,这样就将材料价差控制与采购部门的考核有机地结合起来。

其次,我们要将我们的标准资源、制费费率制定与年度预算结合起来。由于年度预算是我们年度内各项经营管理活动的主线,也是公司对各部门评价与考核的主要依据。我们生产制造部门的费用是按年度预算来进行控制的,其年度预算费用在预算制定过程中经过了精确的测算及反复的评审并最终批准,其合理性、权威性相对较高,并且考虑了年度内未来的变化及季度的波动。基于此,我们建议生产制造部门以年度费用预算作为我们标准资源、制费费率制定中标准费用,以年度预算产量为基准产量,乘以一个系数作为标准资源和制费费率制定的标准产量(或工时),并以此来计算标准资源和制费费率。这个系数通常为1,主要通过产量微调来确保我们资源、制费费率的合理性。如果我们在评估该年度预算费用水平下,预算产量偏低,产量系数可以大于1;如果我们在评估该年度预算费用水平下,预算产量偏高,产量系数则可以小于1。这样我们可以将标准费用控制与年度费用预算控制结合起来,可以解除年度预算考核机制,来控制资源、制费差异。并且由于年度预算数据的科学性、完整性,有利于资源、费率差异的分析。

(2)建立与公司生产工艺、成本构成相适应的成本核算及成本分析体系,提高成本核算的准确性与精细化程度,为公司精细化成本管理提供支持。

首先,按工序制定产品的标准人工资源和标准设备资源成本,并按工序计算人工资源和设备资源的价差和量产,并进行相应分析管控,为生产精细化管理提供支持。

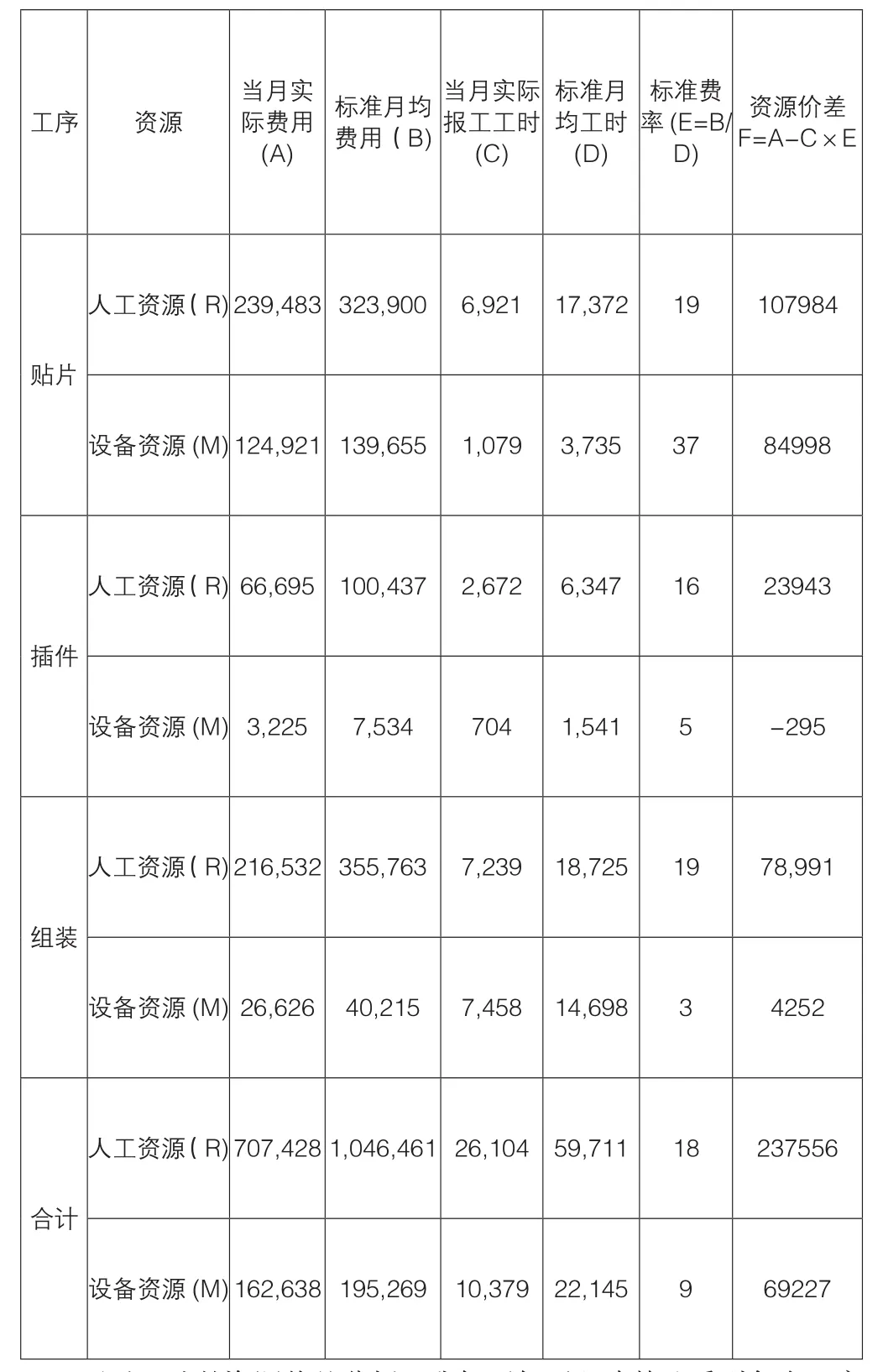

在对生产工艺和成本构成进行分析的基础上,我们将生产过程划分为贴片、插件、组装三道工序,并按工序制定各产品的标准人工资源成本和标准设备资源成本。在生产差异分析时,我们进一步将差异分解为资源价差和资源量差,具体方法详见表1、表2。

表1 S公司2018年3月资源价差资源价差分析表

通过上述的资源价差分析,我们不仅可以清楚地看到各个工序发生的人工资源和设备资源费用耗费情况及其与标准费用的差异,而且能够通过比较报工工时及标准月均工时,看到各工序的产能闲置情况,以及因订单不足闲置造成的人工、设备资源的损失,这为我们精细化管理提供了支持。

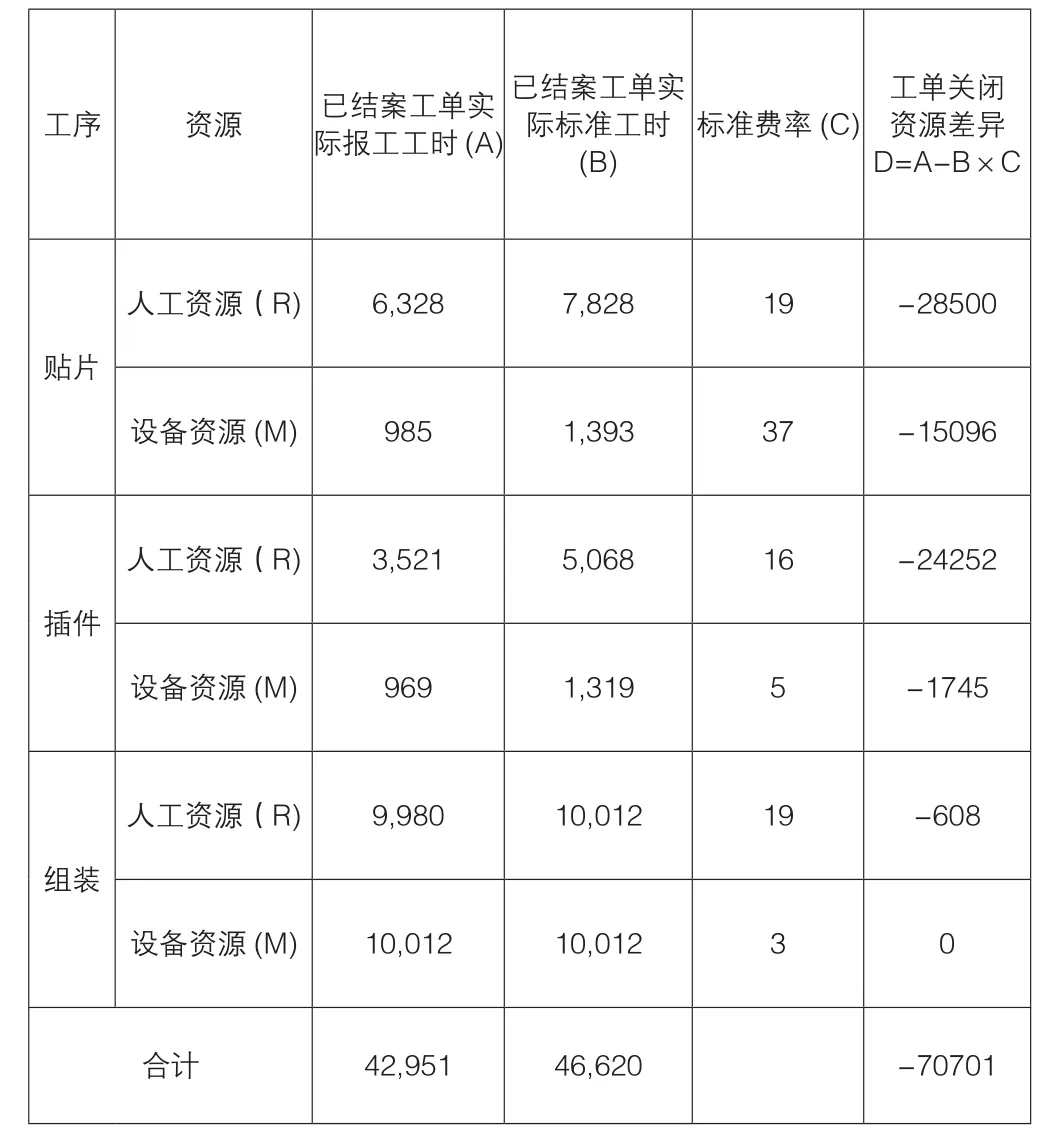

表2 S公司2018年3月资源量差分析表

通过上述资源量差分析,我们可以清楚地看到各工序实际效率与目标效率的差异,以及因实际效益差异给公司带来的成本节约或损失金额

其次,按车间制定间接人工、变动制费、固定制费的标准成本,并按车间计算间接人工、变动制造费用、固定制造费用的价差和量差,并进行分析管控。

为什么对间接人工、变动制费、固定制费要按车间计算量差和价差,而非按工序计算价差和量差,对此,本人深有体会。

数年前,本人曾经使用过SAPR3系统,当年公司的成本解决方案是将间接人工、变动制费、固定制费也按工序来计算价差和量差,尽管表面上较为精细化,但实际两个难以克服的问题一直困扰着我们,反倒造成我们成本核算的失真。

a.需要将不直接归属于具体工序的间接人工、变动制费、固定制费在归集后按贡献度分解到各工序,而各项费用按贡献度分配,实际上是一个较为主观且易产生争议的环节,很容易造成分摊的不合理。

b.因间接人工、变动制造、固定制费绝大部分都是车间公共部门产生,而直接归属于各工序的费用相对很少,对工序来说也不可控,当某工序的月度间产量波动很大时,会造成该工序分摊的费用大幅波动,从而造成该工序成本的大幅波动。

基于以上两点,直接按整个生产车间或工厂来计算制费的价差和量产即可,不仅更加简单,而且成本数据更准确。具体做法见表3、表 4。

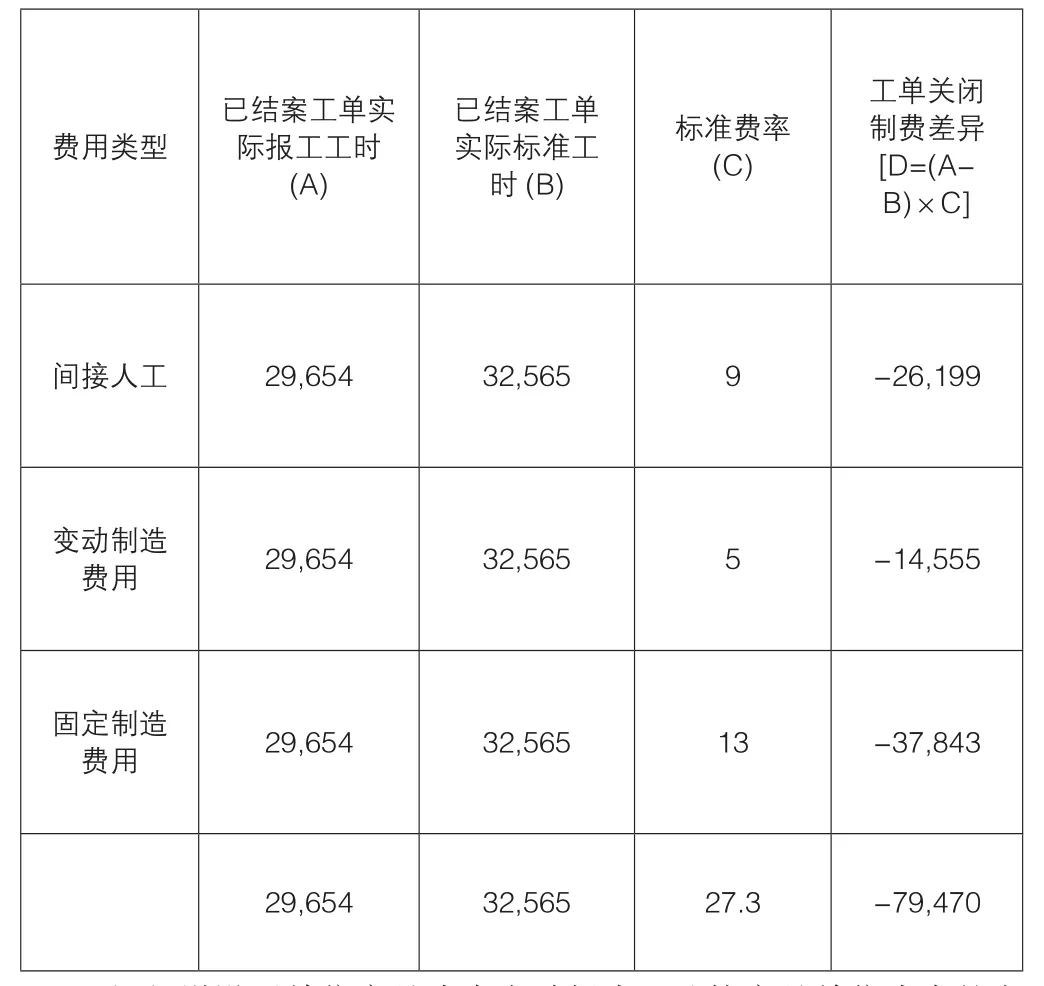

表3 S公司2018年3月制费价差分析表

费用类型当月实际费用(A)标准月均费用(B)当月实际报工工时(C)标准月均工时(D)标准费率(E=B/D)实际费率(F=A/C)制费价差(G=AC×E)固定制造费用 673,282 787,034 26,104 59,711 13 26 329,217合计 1,540,859 1,628,380 26,104 59,711 27 59 828,984

在上述资源价差分析中,因间接人工、变动制造费用、固定制造费用实际上都是由许多具体的费用类会计科目组成的,为了分析出当月实际费用与月均标准费用之间的具体差异原因,为此我们改善了制造费用分析表。由此分析表,我们在第二列下拉菜单里选择固定制造费用,就可以方便地看出实际与预算固定制造费用差异的原因。

表4 S公司2018年8月制费量差分析表

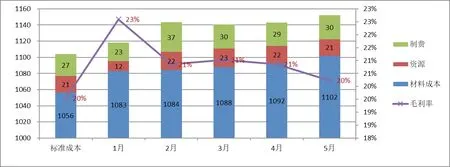

(3)增设了单位产品成本变动报表,监控产品单位成本的变动并分析其原因,并将成本分析与部门的生产管理结合起来。

相对而言,我们所属的行业和生产产品的品质相对较少而产量较大、生命周期相对较长的特点,我们建议将单位成本的变动作为我们成本与毛利分析管控的核心。监控与分析每月材料成本、资源成本、制费成本与标准成本差异,以及与上月成本变动的原因,从单位成本结构上追踪成本的变化,控制成本的异常。

S公司S产品单位成本变化及毛利率分析柱状图

(4)加强对生产制造过程的成本管理,努力降低生产制造成本。在有了上述成本分析数据的基础上,我们每月组织生产、采购部门,对每月的生产差异进行详细分析,发现存在的问题,提出改善意见,并与生产部门一起参与到具体生产成本控制中去。

猜你喜欢

建筑与预算(2022年12期)2023-01-09

建筑与预算(2022年10期)2022-11-08

建筑与预算(2022年6期)2022-07-08

建筑与预算(2022年5期)2022-06-09

广东教育·职教版(2021年2期)2021-03-28

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

故事作文·低年级(2018年3期)2018-04-08

商业会计(2015年16期)2015-09-17