全球锂电池行业发展分析预测

2018-12-12 03:10

资源再生 2018年11期

锂离子电池以碳素材料为负极,以含锂的化合物作正极。具有体积小、容量大、重量轻、无污染、能量密度高、自放电率低等特点,是公认的高端、新型电池产品。被广泛应用于手机、笔记本电脑、电动玩具、照相机以及电动汽车、摩托车启动电源等产品中。

近年来,随着锂离子电池在电动汽车、3C(Computer、Communication、Consumer Electronics,合称“信息家电”,下同)等领域的应用快速增长,全球锂离子电池的总体产量和市场规模得到快速提升。从2010年至2014年,比传统功能手机更耗电的智能手机以及平板电脑、电动汽车等新兴市场的崛起,推动了锂离子电池市场的快速发展和市场普及。

2015年得益于新能源汽车产业,动力电池占比已经上升到28.26%,成为锂离子电池重要组成部分。全球锂离子电池产业发展呈现四大特点:一是动力电池驱动效应显现;二是产业发展重心进一步向中国转移;三是技术创新步伐逐步加快;四是产业整合力度持续加强。各国发展态势不一,日本增速开始回暖,韩国增速明显下滑,中国保持稳健增长势头。

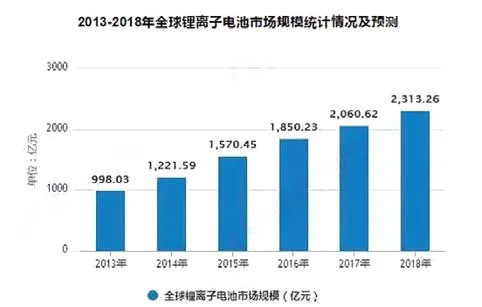

全球锂离子电池市场规模分析预测

据统计数据显示,2016年全球锂离子电池市场规模达1850.23亿元。随着产业链的良好拉动,锂电池市场增长,截至2017年全球锂离子电池市场规模达2060.62亿元。预计到2018年全球锂电池市场规模将达2313.26亿元。

中国已成为全球锂电池发展最活跃地区

就区域市场来看,中国已成为全球锂电池发展最活跃的地区。数据显示,2016年全年新能源汽车总计销量为51.7万辆,锂电池市场规模约为1115亿元,动力锂电池需求605亿元,同比增长65.8%。据中国化学与物理电源行业协会统计,2016年年底中国动力电池产能为101.3GWh。2020年动力电池需求量将达到2015年的5 倍,“十三五”期间增量合计将达到233.4GWh。

中国锂离子电池产量分析预测

2016年,中国锂离子电池产量仅为78.4亿只,同比增长35.8%。到了2017年末,锂离子电池产量达到111.1亿只,同比增长31.3%。截至2018年1-7月,锂离子电池产量达到78.2亿只,同比增长8.6%。预计2018年我国锂离子电池产量将达到131亿只,未来五年(2018-2022)年均复合增长率约为17.89%,预计到2022年我国锂离子电池产量将达到253亿只。

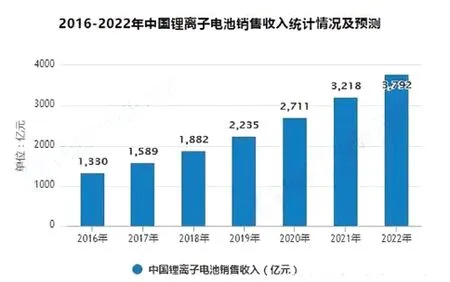

中国锂离子电池销售收入分析预测

2016年,中国锂离子电池销售收入达到1330亿元,同比增长35%。截至2017年,中国锂离子电池销售收入达到了1589亿元,同比增长19.5%。预计2018年我国锂离子电池销售收入将达到1882亿元,未来五年(2018-2022)年均复合增长率约为19.14%,预计到了2022年我国锂离子电池销售收入将达到3792亿元。

中国锂离子电池发展不利因素分析

1、海外市场占有率不高

中国电池企业的强势崛起,原因在于中国是全球最大的新能源汽车市场(2016年中国电动汽车品牌产量占了全球50%,且还在不断飙升),并且有政策扶持。而在海外,则仍是松下、LG化学、三星SDI的天下,它们的市场占有率高达76%。

国际巨头相对于国内厂商而言在电池的一致性、稳定性、循环寿命等方面都有比较大的优势,对下游整车厂的吸引力也很大。

2、安全性差

在锂电池发展过程中,因为采用的正负极材料及其配方不同,多次出现爆炸、燃烧等不安全的问题。一方面是用户在使用时,因使用方法不正确造成短路,出现燃烧爆炸。另一方面是锂离子的化学性质非常活泼,在石墨负极的配合下,一旦出现高温,就容易发生爆炸燃烧,所以通常厂家都会在电池内部安装锂电池保护板,用以保护电池。但是,一些杂牌电池在原材料及组装工艺上与品牌电池有很大的差别,所用的线路、保护板质量不高,老化后就很容易自然。

3、环保问题

锂电池本身的污染并不严重,但在提取冶炼过程中,会产生六氟磷酸锂、聚丙二乙烯等化学物质,这些物质会对环境造成污染。锂电池相对其他电池对环境的污染较小,因而较少有企业回收废锂电池。但废弃的锂电池中含有大量不可再生且经济价值高的金属资源,如钴、锂、镍、铜、铝等,如果能有效地回收处理废弃或不合格的锂电池,不仅能减轻废锉电池对环境的压力,还可以避免造成钴、镍等金属资源的浪费。

中国锂离子电池发展有利因素分析

1、 行业标准、规范出台

我国首部锂离子电池强制标准--《便携式电子产品用锂离子电池和电池组安全要求》于2015年8月1号正式实施,该标准有利于锂电池行业健康发展。

2015年8月31日,工信部发布了《锂离子电池行业规范条件》。该文件对产业布局和项目设立、生产规模和工艺技术、产品质量及性能、资源综合利用及环境保护、安全管理、卫生和社会责任、监督与管理等进行了规范。

2016年11月,国家工信部发布《锂离子电池综合标准化技术体系》,设定了未来目标,即到2020年,锂离子电池标准的技术水平达到国际水平,初步形成科学合理、技术先进、协调配套的锂离子电池综合标准化技术体系,制修订标准80项,其中新制定70项(强制性标准3项、推荐性标准67项),修订推荐性标准10项,总体上满足锂离子电池产业发展需求。该文件对促进锂离子电池产业的健康有序发展,进一步提升标准对产业发展的指导、规范和引领起着重要作用。

2017年12月25日,中国化学与物理电源行业协会发布了《锂离子电池企业安全生产规范》,适用于锂离子电池工厂新建、改建、扩建的设计及生产过程;宜用于锂离子电池行业的安全评价、消防验收、职业卫生评价等活动。本标准是国内外首次制定的专门针对锂离子电池安全生产的基础标准,没有全套的国际标准和国外先进标准参考,填补了锂离子电池企业安全生产控制的空白,作为推荐性团体标准对锂离子电池研发、生产和检测的安全控制具有重要的指导意义。

2、新能源汽车将成为锂电池发展的增长极

锂电池行业规模不断扩大,很大程度上依赖于新能源汽车的蓬勃发展,从近年来我国新能源汽车的产量来看,保持了逐年快速增长的趋势,2017年为78.2万辆,同比增长51.26%。2018年1-3月,我国新能源汽车产量15.0万辆,2018年是新能源车增长动力从限购和补贴政策推动转向市场拉动的转型年,预计全年仍将保持较快增长。

根据多部委此前印发的《汽车产业中长期发展规划》,我国确定了“力争经过十年持续努力,迈入世界汽车强国行列”的总目标,到2025年新能源汽车占汽车产销20%以上。得益于新能源汽车行业的快速发展,动力锂电池市场需求预计将快速增长。

3、储能产业商业化规模化发展

2014年6月,国务院发布《能源发展战略行动计划(2014-2020年)》,首次将储能引入国家级能源规划中,提出要加强电源与电网统筹规划,科学安排调峰、调频、储能配套能力,切实解决弃风、弃水、弃光问题。

2016年6月7日,国家能源局发布《关于促进电储能参与“三北”地区电力辅助服务补偿(市场)机制试点工作的通知》,首次确立了电储能作为独立市场主体的地位,明确了电储能参与调频调峰辅助市场服务。此次新政策将通过对辅助服务市场补偿机制的完善,推动储能产业商业化发展提速。

储能技术是未来能源结构转变和电力生产消费方式变革的战略性支撑。在储能技术发展和商业化趋势推动下,动力锂电池作为新能源行业的主角之一也将迎来发展的新机遇。而储能规模化发展将会促进锂电池产业链延伸与整合,促使动力锂电池产业上中下游与资本对接,与市场同步,实现合作共赢。

4、中国企业市场份额扩大

全球锂离子电池产业经过十几年的发展,基本形成了中日韩三分天下的格局。中国、韩国、日本在锂离子电池市场的竞争中各具特色,三分天下的格局已经维持并将继续维持相当一段时期。

对中国动力电池企业而言,在政策的呵护下,正在变大变强。例如,在2016年全球锂电池销售量排名榜中,前20名当中有15席被中国企业所占领;在仅有的6家年销售额达百亿元人民币的企业中,中国3家,韩国2家,日本1家。

猜你喜欢

汽车工程师(2021年12期)2022-01-18

汽车工程师(2021年12期)2022-01-18

煤气与热力(2021年6期)2021-07-28

煤气与热力(2021年4期)2021-06-09

科学(2020年1期)2020-08-24

电子制作(2018年23期)2018-12-26

通信电源技术(2018年3期)2018-06-26

能源(2017年12期)2018-01-31

科技知识动漫(2017年4期)2017-04-15

百科探秘·航空航天(2015年3期)2015-12-01