创业投资网络对投资绩效的影响研究

2018-12-08 09:09胡磊张强

财经理论与实践 2018年5期

胡磊 张强

摘 要:依据2007-2013年中国市场创业投资数据,运用基于Bootstrap抽样的结构方程模型,考量投资决策在投资网络影响机构投资绩效过程中的中介效应。结果表明:创业投资网络可以通过投资决策影响投资绩效,具有较高网络中心性或占据丰富结构洞位置的创业投资机构可以通过采用项目后期介入策略、地域分散投资策略和行业专业化投资策略,提高机构投资绩效。

关键词: 创业投资网络;投资绩效;投资决策;中介效应;结构方程模型

中图分类号:F062.4 文献标识码: A文章编号:1003-7217(2018)05-0044-07

一、引 言

目前,我国资本市场迅猛发展,各类风险资本积极涌入,创业投资机构竞争日益激烈。2016年,国务院颁布《关于促进创业投资持续健康发展的若干意见》,借力创业投资市场发展,实现创新驱动发展战略。集技术、资本、人才、管理等创新要素于一体的创业投资网络成为促进创业投资机构和初创企业发展的关键。创业投资机构借助投资网络,共享投资机会、共担投资风险,并为创业企业提供增值服务,从而提高自身绩效。Bygrave(1987)的研究表明,信息共享是创业投资网络形成的主要原因[1]。Hochberg等(2007和2010)认为网络关系越好的创业投资机构获得高质量交易流的能力和培育初创企业的能力越高,投资绩效越好[2,3]。蔡宁和何星(2015)认为优化关系网络有助于创业投资机构在管理项目中发挥增值作用[4]。

然而,现有对创业投资网络与投资绩效之间作用路径问题的研究并不深入。Podolny(2001)和Jarle(2014)基于社会网络理论,认为网络中包含的信息和资源是影响投资决策的重要因素[5,6];Dimov和DeClercq(2006)、Matusik和Fitza(2012)、Yang等(2014)基于风险投资理论,认为投资决策考量了风险和收益的关系,可以对投资绩效产生影响[7-9]。可见,投资决策在投资网络和投资绩效之间发挥了桥梁作用。鉴于此,本文构建2007-2013年我国创业投资网络,运用基于Bootstrap抽样的结构方程模型,检验投资决策在创业投资网络影响投资绩效路径中的中介效应,并以此提出相应投资决策建议。

二、理论分析与研究假设

(一)创业投资网络与投资绩效

一般认为,广义的创业投资网络是由创业投资机构及其利益相关者形成的合作关系。狭义的创业投资网络是由创业投资机构之间进行联合投资形成的合作关系。本文以创业投资机构为网络节点、以机构间的联合投资行为建立连接关系,对狭义的创业投资网络展开研究。

随着创业投资机构间联合投资行为日益普遍,学者们开始关注并重视网络对绩效的影响。有关其影响机制的定性研究主要从资源共享、风险分担和价值增值三个方面展开,相关定量研究主要集中在网络指标对绩效的直接影响。Hochberg等(2007)、Abell和Nisar(2007)、Guler和Guillen(2010)先后分别用美国、英国和欧洲的数据直接论证了有利的网络特性有助于机构投资绩效的提高[2,10,11]。根據社会网络理论,中心性和结构洞是衡量各节点网络特性的重要指标。刘军(2016)进一步阐述了中心性和结构洞指标的适用意义:中心性是指节点在网络中具有的中心地位或权力,反映节点与其他节点直接连接程度;结构洞是指网络中的关键位置,占据结构洞的节点处于许多其他“点对”的“中间”,可获取“信息利益”和“控制利益”,更有竞争优势[12]。一般认为,创业投资机构的网络中心性越高,则其参与的投资事件越多,拥有的信息和资源总体数量越多;创业投资机构占据的网络结构洞越丰富,则其从网络不同群体获取异质、多样化的信息和资源种类越多,从而均可能产生更高的投资绩效。

(二)投资决策在网络与绩效关系间的中介效应

如前所述,创业投资网络主要通过资源共享机制、风险分担机制和价值增值机制对投资绩效产生影响,厘清其具体路径非常重要。李心丹(2005)认为行为金融学的假设条件更接近真实世界,环境对有限理性投资者行为产生的影响,直接体现在投资决策的改变[13]。因此,本文认为网络对绩效的影响必须落实到投资决策的制定上才有实践指导意义,其关系模型如图1。

从已有实证文献可知:其一,创业投资机构的网络特性对投资决策产生影响。Podolny(2001)认为创业投资机构的中心性和结构洞属性会影响其获取项目信息的渠道和质量,从而影响机构介入项目的时机[5]。Sorenson和Stuart(2001)发现局限于本行业、本地区的潜在交易信息可以借助投资网络进行跨地区、跨行业传播,处于有利网络位置的机构更倾向突破空间与行业限制进行投资[14]。Smith等(2015)从资源和信息传递、地位信号和社会影响三个方面进行研究,发现不同网络对投资决策的影响不同[15]。其二,投资决策对机构投资绩效产生影响。Gupta和Sapienza(1992)、Clercq和Dimov(2004)的研究表明,跨行业和跨地区的创业投资可以降低投资组合的风险,增加机构接触高回报投资项目的机会[16,17]。但Bygrave(1987)、Cumming和Dai(2010)研究发现专业化投资对控制风险和获取其他投资者的信息流非常有用[1,18]。此外,Manigart(2002)、蔡宁和徐梦周(2009)的研究表明,项目介入时机对投资绩效的影响在不同国家也有不同表现[19,20]。

遵循已有研究脉络,投资决策在投资网络与投资绩效间应存在“桥梁作用”。从资源共享机制来看,创业投资机构的网络资源越丰富,则项目来源越广泛,越可能减弱机构自主搜寻初创项目的动机,更多地采取在项目中后期介入的投资阶段策略,此时项目不确定性下降,投资失败的可能性下降。同时,广泛的项目来源也会促使创业投资机构采取多行业投资策略和多地域投资策略,继而影响投资绩效。从风险分担机制来看,创业投资机构的网络资源越丰富,则潜在合作伙伴越多,越可能进行多行业和多地域的联合投资,共担投资风险,共享投资收益。从价值增值机制来看,创业投资机构的网络资源越丰富,则其拥有的资本、劳动力和技术相对更丰富和成熟,越可能进行多行业投资,并为项目提供增值服务,从而影响投资绩效。但同时为多个行业提供增值服务,一方面可能产生协同效应,提高机构投资绩效;另一方面也意味着放弃在特定擅长行业提供增值服务带来的规模效应,增加协调成本,不利机构投资绩效的提升。鉴于此,提出假设:

H:投资决策在创业投资网络与投资绩效的关系中起中介作用。

三、实证研究设计

(一)样本选取与数据来源

本文使用清科私募通数据库2004年1月1日至2017年6月31日的数据。设置2004-2012年每三年的投资事件为2007-2013年各年度网络构建事件来源,借鉴钱苹和张帏(2007)、党兴华等(2011)的研究[21,22],设置3.5年的投资绩效观测期,即2017年6月31日为2007-2013年投资事件的投资绩效观测截止日,最终整理出810家创业投资机构的1993条年度投资数据。

(二)变量设置

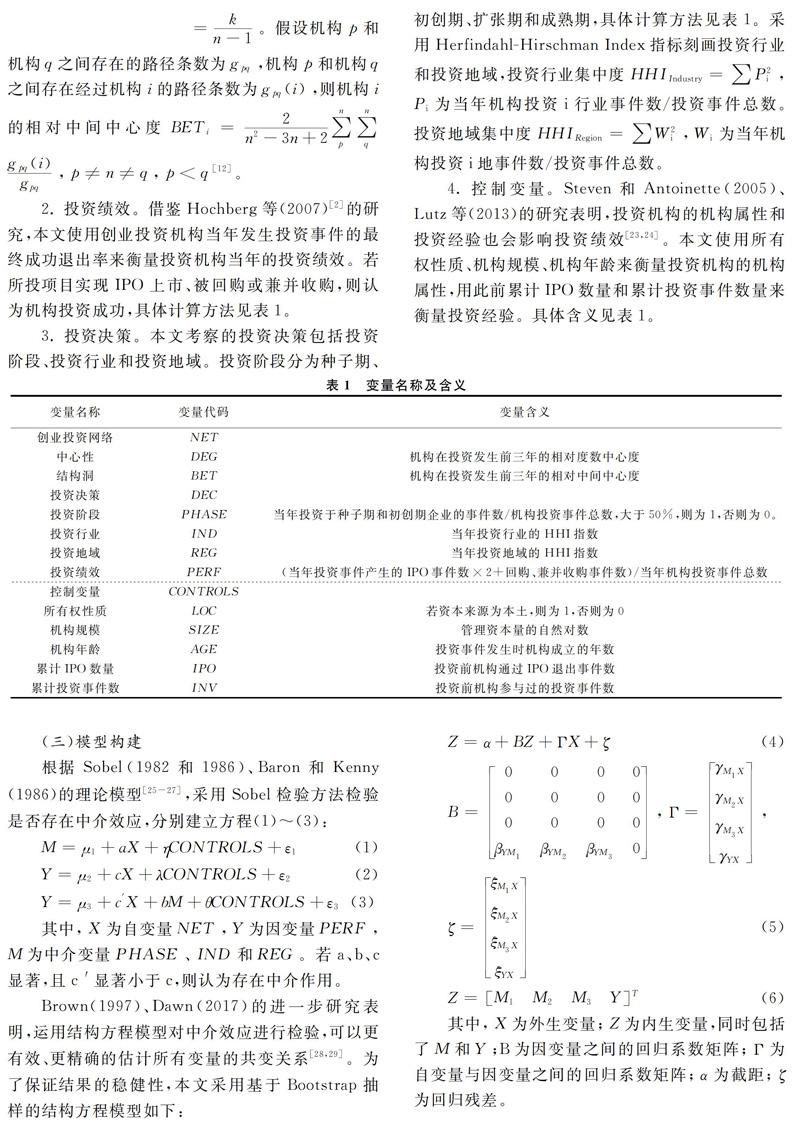

1. 投资网络。借鉴Hochberg等(2007)[2]的研究,本文使用度数中心度和中间中心度作为各节点中心性和结构洞属性的度量指标。度数中心度是指与机构同时相连的其他节点的个数,中间中心度是指节点处于其他两两节点对捷径上的概率之和。为剔除网络规模影响,本文采用相对度数中心度和相对中间中心度指标进行具体衡量。借鉴刘军(2016)的研究,假设网络中共有n家机构,机构i在过去三年与k家不同创业投资机构进行联合投资,则机构i的相对度数中心度DEGi=kn-1。假设机构p和机构q之间存在的路径条数为gpq,机构p和机构q之间存在经过机构i的路径条数为gpq(i),则机构i的相对中间中心度BETi=2n2-3n+2∑np∑nqgpq(i)gpq,p≠n≠q,p 2. 投资绩效。借鉴Hochberg等(2007)[2]的研究,本文使用创业投资机构当年发生投资事件的最终成功退出率来衡量投资机构当年的投资绩效。若所投项目实现IPO上市、被回购或兼并收购,则认为机构投资成功,具体计算方法见表1。 3. 投资决策。本文考察的投资决策包括投资阶段、投资行业和投资地域。投资阶段分为种子期、初创期、扩张期和成熟期,具体计算方法见表1。采用Herfindahl-Hirschman Index指标刻画投资行业和投资地域,投资行业集中度HHIIndustry=∑P2i,Pi为当年机构投资i行业事件数/投资事件总数。投资地域集中度HHIRegion=∑W2i,Wi为当年机构投资i地事件数/投资事件总数。 4. 控制变量。Steven和Antoinette(2005)、Lutz等(2013)的研究表明,投资机构的机构属性和投资经验也会影响投资绩效[23,24]。本文使用所有权性质、机构规模、机构年龄来衡量投资机构的机构属性,用此前累计IPO数量和累计投资事件数量来衡量投资经验。具体含义见表1。 (三)模型构建 根据Sobel(1982和1986)、Baron和Kenny(1986)的理论模型[25-27],采用Sobel检验方法检验是否存在中介效应,分別建立方程(1)~(3): 其中,X为自变量NET,Y为因变量PERF,M为中介变量PHASE、IND和REG。若a、b、c显著,且 c ′显著小于c,则认为存在中介作用。 Brown(1997)、Dawn(2017)的进一步研究表明,运用结构方程模型对中介效应进行检验,可以更有效、更精确的估计所有变量的共变关系[28,29]。为了保证结果的稳健性,本文采用基于Bootstrap抽样的结构方程模型如下: 其中,X为外生变量;Z为内生变量,同时包括了M和Y;B为因变量之间的回归系数矩阵;Γ为自变量与因变量之间的回归系数矩阵;α为截距;ζ为回归残差。 四、实证检验与结果分析 (一)描述性统计结果分析 2007-2013年创业投资机构共进行了11580起创业投资,投资事件数量和机构数量实现了快速增长,但后期出现小幅回落。剔除网络规模影响后,相对度数中心度、相对中间中心度、相对接近中心度震荡下行,网络关联度下降、节点平均距离递增,网络质量没有提升,如表2。基于此,本文构建了2007-2013年的投资网络,如图2 。 从中心性来看,2007—2013年创业投资网络中机构的绝对度数中心度大于零的占比由39.4%上升为55.8%,说明随着创业投资机构进入创业投资市场,机构之间的合作得到重视。从结构洞来看,2007年至2013年创业投资机构的相对中间中心度标准差由0.835下降为0.378,说明反映行动者对资源控制能力的结构洞分布越来越均衡,创业投资机构开始通过联合投资占据结构洞位置。可见,我国的创业投资机构正在调整自己的投资决策。 主要变量的描述性统计结果见表3。2007-2013年创业投资机构的平均成功退出率为24%,标准差为0.36;投资阶段、行业和地域的均值分别为0.28、0.70和0.79,投资于早期阶段的项目较少,且项目在行业和地域上的集中度较高。 (二)回归结果分析 本文采用基于Bootstrap抽样的极大似然法对结构方程模型进行估计,将1993个样本进行200次有放回的抽样。估计结果见表4。 由表4可知,各模型均可以辨识收敛,估计值未出现负的误差方差,未违反模型辨认规则,模型中的参数没有出现不合理的解值。借鉴吴明隆(2013)对模型方法的研究[30],可认为模型的基本适配度良好。我们发现:(1)度数中心度和中间中心度对投资绩效有显著正向影响,即参与联合投资次数越多、占据结构洞位置越丰富的机构,投资绩效越好。(2)度数中心度和中间中心度对投资介入时机、投资行业集中度、投资地域集中度均有显著负向影响,即参与的联合投资次数越多、占据的结构洞位置越丰富的机构更倾向投资于项目的中后期,且在行业和地域上进行分散投资。(3)投资介入时机、投资行业集中度、投资地域集中度对投资绩效分别有显著的负向、正向、负向影响,即投资阶段越靠后、投资行业越集中、投资地域越分散,机构投资绩效越好。

模型通过了中介效应检验,即假设得证。由表4可知,创业投资机构的结构洞特性对投资绩效的直接效应为0.0826,间接效应为-0.0967×(-0.1454)-0.0809×0.1023-0.0924×(-0.0982)=0.0149,因而中介效应为0.0149/0.0826=17.99%;中心性特性对投资绩效的直接效应为0.1225,间接效应为-0.0662×(0.0625)-0.1608×0.1195-0.1523×(-0.1094)=-0.0524,借鉴温忠麟和叶宝娟(2014)的研究[31],可认为该路径存在遮掩效应,为-0.0524/0.1225=42.78%。故占据结构洞位置、网络中心性高的创业投资机构应主动提高网络特性,增加项目后期介入投资和多地域投资的机会,并保持行业专业化投资,继而提高投资绩效。

(三)稳健性检验

本文采用下述方法进行再次检验。(1)采用传统的Sobel检验方法对各中介变量逐一检验,检验统计量Z=aba2s2b+b2s2a,检验结果见表5。(2)调整投资绩效和投资阶段的测算权重,采用接近中心度替代投资网络变量。检验结果表明,相应模型依然通过了中介效应检验。

五、研究结论

本文研究表明,在创业投资网络对投资绩效的影响路径中存在投资决策的中介效应。具体来说:(1)网络中心性可以通过投资决策间接影响投资绩效,其间接效应占直接效应的比例达到42.78%。网络中心性的增加可以使得投资阶段后移、投资地域分散,投资绩效提高。(2)结构洞属性可以通过投资决策间接影响投资绩效,其间接效应占直接效应的比例达到17.99%。创业投资机构占据的结构洞位置越丰富,其投资阶段越靠后、地域越分散,投资绩效越高。(3)拥有较高网络中心性、占据丰富结构洞位置的创业投资机构倾向多行业投资,不利于提高投资绩效,并使网络中心性通过投资决策影响投资绩效的路径产生了遮掩效应。(4)以往投资经验有助于提高投資绩效。机构年龄、IPO退出数量和累计参与投资事件数量每增加1%,可使投资绩效增加0.1%左右。

综上,创业投资机构应更多地参与联合投资,积累投资经验和网络资源,在投资策略上选择项目后期介入策略、地域分散投资策略和行业专业化投资策略,提高投资绩效。政府主管机构、行业协会组织有必要进一步完善相关法律法规、建立健全声誉机制,以营造良好的行业发展环境,改善创业投资网络质量。

参考文献:

[1] Bygrave W D. Syndicated investments by venture capital firms:a networking perspective[J]. Journal of Business Venturing,1987,2(2):139-154.

[2] Hochberg Y V,Ljungqvist A,Lu Y. Whom you know matters: venture capital networks and investment performance [J]. The Journal of Finance,2007,62(1):251-301.

[3] Hochberg Y V,Ljungqvist A,Lu Y. Networking as a barrier to entry and the competitive supply of venture capital [J]. The Journal of Finance,2010,65(3):829-859.

[4] 蔡宁,何星. 社会网络能够促进风险投资的“增值”作用吗?——基于风险投资网络与上市公司投资效率的研究[J]. 金融研究,2015(12):178-193.

[5] Joel M,Podolny. Networks as the pipes and prisms of the market[J]. American Journal of Sociology,2001,107(1):33-60.

[6] Aarstad,Jarle. Structural holes and entrepreneurial decision making[J]. Entrepreneurship Research Journal,2014,4(3):261-276.

[7] Dimo Dimov,Dirk De Clercq. Venture capital investment strategy and portfolio failure rate: a longitudinal study[J]. Entrepreneurship Theory and Practice,2006,30(2):207-223.

[8] Matusik S F,Fitza M A. Diversification in the venture capital industry: leveraging knowledge under uncertainty[J]. Strategic Management Journal,2012,33(4):407-426.

[9] Yang Y, Narayanan V K, De Carolis D M. The relationship between portfolio diversification and firm value: the evidence from corporate venture capital activity[J]. Strategic Management Journal,2014,35(13):1993-2011.

[10]Abell P,Nisar T M. Performance effects of venture capital firm networks[J]. Management Decision,2007,45(5):923-936.

[11]Guler I,Guillen M F. Home country networks and foreign expansion:evidence from the venture capital industry[J]. Academy of Management Journal,2010,53(2):390-410.

[12]刘军. 整体网分析[M]. 上海:上海人民出版社,2016:126-240.

[13]李心丹. 行为金融理论:研究体系及展望[J]. 金融研究,2005(1):175-190.

[14]Sorenson O,Stuart T E.Syndication networks and the spatial distribution of venture capital investments[J]. American Journal of Sociology,2001,106(6):1546-1588.

[15]Owen-Smith J,Cotton-Nessler N C,Buhr H. Network effects on organizational decision-making: blended social mechanisms and IPO withdrawal[J]. Social Networks,2015,41(41):1-17.

[16]Gupta A,Sapienza H. Determinants of venture capital firms' preferences regarding the industry diversity and geographic scope of their investments[J]. Journal of Business Venturing. 1992, 7(5):347-362.

[17]Clercq D D,Dimov D. Explaining venture capital firms'syndication behavior: a longitudinal study[J]. Venture Capital,2004,6(4):243-256.

[18]Cumming D,Dai N. Local bias in venture capital investments[J]. Journal of Empirical Finance,2010,17(3):362-380.

[19]Manigart S,Waele K D,Wright M, et al. Determinants of required return in venture capital investments:a five-country study[J]. Journal of Business Venturing,2002,17(4):291-312.

[20]蔡宁,徐梦周. 我国创投机构投资阶段选择及其绩效影响的实证研究[J]. 中国工业经济,2009(10):86-95.

[21]钱苹,张帏. 我国创业投资的回报率及其影响因素[J]. 经济研究,2007(5):78-90.

[22]党兴华,董建卫,陈蓉. 风险投资机构的网络位置对其退出方式的影响研究[J]. 中国软科学,2011(6):156-166.

[23]Steven N K,Antoinette S. Private equity performance:returns,persistence,and capital flows[J]. Journal of Finance,2005,60(4):1791-1823.

[24]Lutz E,Bender M,Achleitner A K,et al. Importance of spatial proximity between venture capital investors and investees in Germany[J]. Journal of Business Research,2013,66(11):2346-2354.

[25]Sobel M E. Asymptotic confidence intervals for indirect effects in structural equation models[J]. Sociological Methodology,1982(13):290-312.

[26]Sobel M E. Some new results on indirect effects and their standard errors in covariance structure models[J]. Sociological Methodology,1986(16):159-186.

[27]Baron R M,Kenny D A. Moderator-mediator variables distinction in social psychological research: conceptual,strategic,and statistical considerations[J]. Journal of Personality and Social Psychology,1986,51(6):1173-82.

[28]Brown R L. Assessing specific mediational effects in complex theoretical models[J]. Structural Equation Modeling,1997,4(2):142-156.

[29]Dawn Iacobucci. 中介作用分析[M]. 上海:上海人民出版社,2017:34-37.

[30]吳明隆. 结构方程模型[M]. 重庆:重庆大学出版社,2013:176-180.

[31]温忠麟,叶宝娟. 中介效应分析:方法和模型发展[J]. 心理科学进展,2014,22(5):731-745.

(责任编辑:钟 瑶)

猜你喜欢

经济技术协作信息(2018年4期)2019-01-23

消费导刊(2018年10期)2018-08-20

新教育时代·教师版(2016年26期)2016-12-06

软件导刊(2016年9期)2016-11-07

商业经济研究(2016年14期)2016-09-14

中国工程咨询(2014年4期)2014-02-16

中国土地科学(2010年9期)2010-03-20