贸易保护对汇率的影响

2018-12-08 09:09李俊峰刘晓辉

财经理论与实践 2018年5期

关键词:关税

李俊峰 刘晓辉

摘 要:对资本开放程度及汇率收敛度进行分类的框架下,考察贸易保护对汇率的影响。研究发现:在不同分类的国家,同样提升关税,对名义汇率的影响不尽相同;在汇率收敛的国家,提升关税会伴随资本控制程度降低而会导致名义汇率升值;在汇率不收敛情况下,提升关税会伴随资本控制程度降低而导致名义汇率贬值;从升值角度向绝对收敛状态转移时,低资本控制度及汇率收敛使汇率收敛度越接近于绝对收敛,在关税上升情况下会加剧名义汇率升值。使用动态系统GMM模型对66个国家2000-2014年样本数据进行实证分析,有力支撑了理论分析的结果。同时,对非关税措施进行实证分析,得出一般情况下贸易保护政策的确会造成汇率的升值,该结果在一般情况下是稳健的。

关键词: 关税;资本控制;汇率收敛

中图分类号:F31文献标识码: A文章编号:1003-7217(2018)05-0015-08

一、引 言

2008年金融危机以来,全球经济增长趋于放缓,世界各国为了摆脱国内政治经济危机而实施的一系列财政货币政策,使区域贸易保护主义出现了抬头。2016年美国新总统特朗普提出的“美国优先”政策,在贸易政策领域对进行不公平倾销和补贴的国家征收惩罚性关税,同年欧盟则直接不承认中国的市场经济国家地位,欧盟贸易调查人员使用数据不透明的第三国(如泰国、菲律宾等)价格来对比中国的商品出口价格,进而测算国家干预扭曲市场的程度及国家市场经济地位,进而对中国祭起反倾销的大旗。2017年8月,美国贸易代表署(USTR)正式对中国启动根据1974年贸易法案第301条款的调查,目的在于查清中国政府的政策和措施是否对美国的贸易利益有不合理的歧视或损害。2018年3月,依据“301调查”结果,美国将对从中国进口的商品大规模征收关税,涉税规模600亿美元。

关税作为贸易保护政策中传统的工具,其提高会导致一国汇率的升值。关税的存在使进口品相对于本国产品而言价格更加昂贵,进而改善了经常项目,使国际收支的顺差对汇率产生了升值压力,从而在新的汇率水平上保持均衡。非关税的贸易保护措施则更具多样性,而其产生的效果则与关税类似。关税及非关税保护措施虽然短期造成了本国产品对外竞争的价格优势,但仍会以汇率的变化使经济体重新回到均衡,这种均衡基于经济体的异质性。而对于资本项目管制的国家,又会是什么样的影响呢?在现实中,不仅美国式的发达国家有贸易保护的倾向,几乎所有的发展中国家都实行了不同程度的贸易保护主义政策,而大多数发展中国家实施了“反保护主义”的汇率政策,即本币汇率高估政策,同为保护主义工具,关税保护比汇率低估更为常见,其原因在于关税保护政策作为更精准的保护主义工具,可以选择性地实施,更为权势利益集团偏好,而汇率低估政策作为普惠性的保护主义工具,较为迟钝而且有可能增加企业成本[1]。

贸易保护是一国政府在宏观调控背景下对本国需求进行的管理行为,目的是期望转移更多的需求向本国产品或者保护维持本国某些行业的生存,进而将现实政治经济矛盾向未来或者他国转移。由于世界各国的资本流动性程度不一,政府出台财政政策或货币政策,会由于经济体的异质性而造成不同的后果,贸易保护政策是否亦是如此,正是本文研究的重点。世界主要经济体一旦开启了贸易保护的大门,短期内导致贸易对象国的财政货币政策大打折扣,进而促使相关国家加入到贸易保护的博弈中来。

二、文献综述

贸易保护是通过关税与非关税的措施对进口产品施加控制,进而维持本国经济竞争力并满足本国利益集团诉求的政策行为。随着世界经济一体化进程的加速,全球关税水平已大幅削减[2],但一些国家的从价关税水平依然很高。非关税措施由于其隐蔽性(如技术性及检疫性措施),可以规避世界自由贸易政策的限制,成为发达国家贸易保护政策的重要工具,亦是削弱初级产品出口国竞争力的重要手段[3]。

关税对宏观经济的影响研究可以追溯到Mundell(1961)[4]的研究,早期对这方面的研究及扩展是静态的,如Boyer(1977)[5]、Chan(1978)[6],理论则基于LM模型中关于经济体受到冲击时产生的收入效应及替代效应。Eichengreen(1981)首次动态地使用货币替代模型分析关税对贸易的影响,认为在短期提升关税的措施会造成本国经济的增长,而在长期由于增长产生的储蓄增加及贸易盈余,最终会在长期导致经济紧缩[7]。Macera和Divino(2015)使用小国开放经济的DSGE模型对关税冲击进行了研究,在长期,进口关税的增加将导致本国价格、利率的上升,进而资本流动导致汇率的升值从而恶化本国的贸易条件[8]。Chao等(2013)使用动态货币模型分析了关税政策对汇率的影响,研究发现当关税政策宣布时,如果公众预期关税增加会导致过度需求的减少,进而使本国货币贬值;否则,如果公众预期关税增加会增加过度需求,则会导致本国货币的升值[9]。

王 胜、邹恒甫(2004)在“新开放经济宏观经济学”框架下,分析了关税变动对汇率等主要经济变量的冲击以及对各国福利水平的影响,认为提升本国关税水平将给本币造成升值压力,而经济规模是影响关税冲击效应的重要参数,经济规模较大的国家可能以损害他国福利水平为代价来提升自身福利[10]。吴力波等(2015)对气候领域的非关税壁垒进行了研究,发现征税总量相等的情况下,更多地征收碳关税会增大人民币的升值压力[11]。沈国兵、王元颖(2004)从进口关税与实际汇率变动的角度探究了中日双边贸易问题,如果中日两国发生了双边关税制裁, 则日本增加关税不一定会引致中国贸易收支变差、日本贸易收支改善,在一定条件下, 日本增加关税可能会引致中国贸易收支改善、日本贸易收支变差,关税的影响作用取决于关税差异及产出增长等因素的综合影响[12]。

传统自由贸易理论能够实现暗含要素的充分流動性的假设,而在国际贸易中,各国的要素流动性状况皆存在差异,当要素流动性差时,适度保护的渐进贸易政策则是福利极大化的政策[13],贸易保护程度随着资本流动性渐进变化。Shatz 和Tarr(2016)亦认为,政府在应对外部冲击或贸易赤字时,使用贸易保护政策影响汇率是典型的形式。由此可见,贸易保护对汇率的影响在一定程度上受制于资本流动性程度[14]。姚余栋等(2014)认为,不论资本流动性如何,考虑了汇率稳定目标在内的货币政策框架在增加社会福利方面优于其他货币政策框架,这即是许多国家选择的“双目标双工具”货币政策框架[15]。因此,在资本流动性基础上必然需要考虑汇率稳定程度,这样才能完整勾勒出货币政策框架中基于资本流动性、汇率稳定度下的贸易保护对汇率的影响状况。

国内外学者基于关税对于汇率影响的研究大多从资本流动、预期、经济规模等视角进行了分析,也有学者对经济体异质性的影响进行了研究,Adamo等(2015)通过对巴萨效应模型进行回归验证,发现实施爬行盯住汇率制度的国家相比实施浮动汇率制度的国家,在劳动生产率提升时会导致更高的通货膨胀[16]。本文则试图基于资本流动性与汇率收敛程度对国家进行分组研究,观测关税政策在这些约束条件下对于汇率的影响。

三、贸易保护、资本流动与汇率:理论假说

Dornbusch(1976)的宏观经济非均衡汇率模型表明,汇率比长期内决定汇率水平的基本变量更不稳定,汇率的变化有可能并不向人们预期的形态变化;进一步放松该基础模型的假说,如放弃资本完全流动性的假设、加入关税等贸易保护措施等,则更符合真实世界的状况[17]。Grtner(1983)对Dornbusch的宏观经济非均衡汇率模型进行了改进,讨论了加入对进口货物征收关税的模型及不完全资本流动性的模型[18],本文则将Grtner的两个修正模型有机结合,讨论不完全资本流动性下的征收关税模型。

因此,根据理论模型,推出以下假说:

H1:在不同资本控制程度及不同汇率收敛水平的国家,同样提升关税,对名义汇率的影响不尽相同。

H2:在汇率收敛的国家,提升关税会伴随资本控制程度降低导致名义汇率升值;在汇率不收敛情况下,提升关税会伴随资本控制程度降低导致名义汇率贬值。

H3:从升值角度向绝对收敛状态转移时,低资本控制度及汇率收敛情况下,汇率收敛度越接近于绝对收敛,则在关税上升情况下会加剧名义汇率升值;在高资本控制度及汇率不收敛情况下,汇率收敛度越接近于绝对收敛,则在关税上升情况下亦会加剧名义汇率升值。从贬值角度向绝对汇率状态转移时,高资本控制度及汇率收敛情况下,汇率收敛度越接近于绝对收敛,则在关税上升情况下会加剧名义汇率贬值;在低资本控制度及汇率不收敛情况下,汇率收敛度越接近于绝对收敛,则在关税上升情况下亦会加剧名义汇率贬值。

四、样本与变量选取

1.样本和样本期。

本文选取66个国家2000-2014年年度数据,在囊括了世界主要货币国的基础上,剔除样本期数据缺失严重国家,最终选定了研究样本。

2.被解释变量:名义汇率(exr)。在理论模型中使用的是直接标价法下的名义汇率,即名义汇率数值提升,表示名义汇率贬值;在实证过程中,则使用国际货币基金组织(IMF)的国际金融统计 (IFS)数据库的名义有效汇率指数,指数上升表示本币相对于贸易伙伴加权货币篮子升值,反之贬值。

3.解释变量:关税(tar)。是衡量贸易自由度的重要指标,它重构了国际商品间的兑换比率,进而影响货币间的比价,从而使国际贸易不断随着关税税率而寻求新的均衡。本文使用国际贸易税收指数作为衡量关税的代理变量,数据来自于《世界经济自由报告》的世界经济自由指数的国际贸易税收(4A)分项得分,其中考虑了国际贸易税收额占进出口总额的百分比、中位关税率及关税税率的标准差三项内容。该指数越高,表明该国家具有稳健的低关税政策,反之同理。

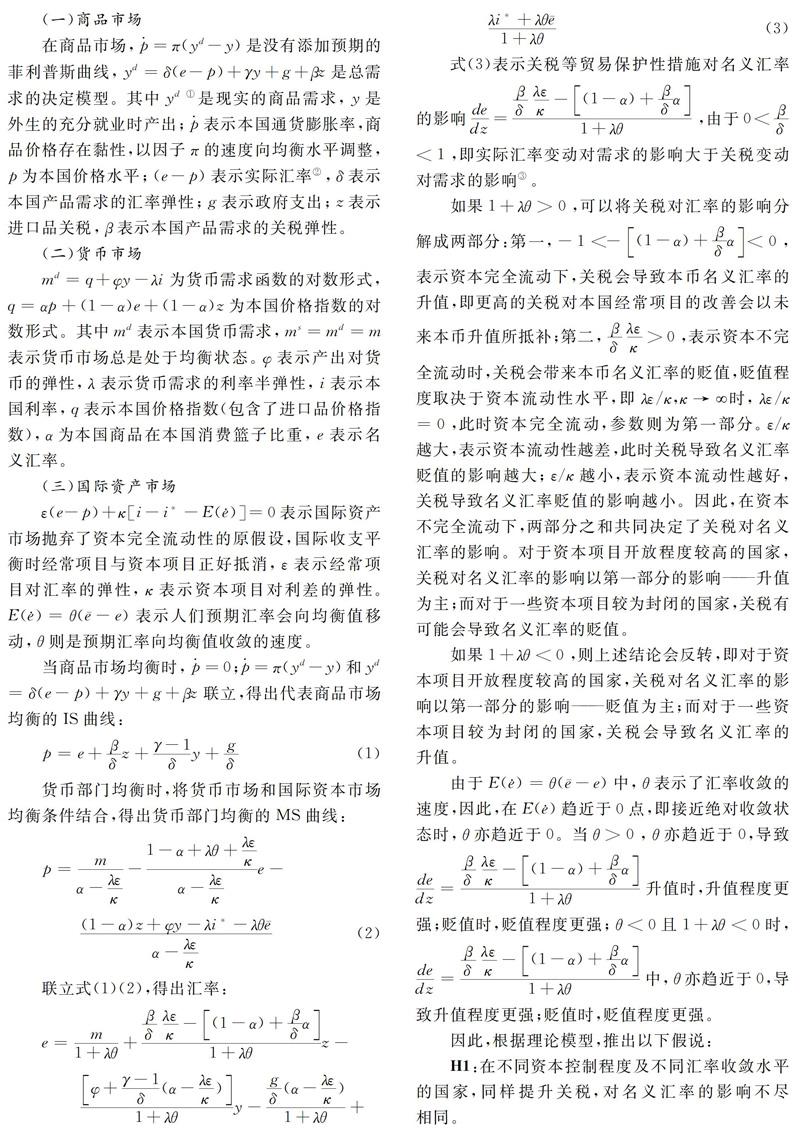

4.控制变量:(1)资本控制(cap)。反映了一国对资本流动的管控程度,资本流动程度对财政及货币政策的实施效果均有显著影响,因此,在不同关税政策框架下,资本控制变量仍会对关税政策的效果产生重要影响。本文使用《世界经济自由报告》中资本控制(4Dii)的得分作为资本控制的代理变量,得分越高,表明一国资本控制程度越低,资本流动性较高,反之同理。(2)汇率收敛度(yuqi)。

本文的汇率收敛度指名义汇率距离其均衡汇率水平的程度,对于均衡汇率,除了购买力平价外,还有基本均衡汇率理论(FEER)、行为均衡汇率理论(BEER)、自然实际汇率理论(NRER)、国际收支均衡汇率法(BPER),这些方法的共同特征是汇率是货币间的比价,且均衡汇率取决于宏观经济自变量,变量选择或定义的不同将导致计算的均衡汇率不同[19]。根据这些共同特征,本文使用劳动生产率作为衡量均衡汇率的变量,测算名义汇率偏离其均衡值的程度④[19]。基于巴萨效应(Balassa-Samuelson Effect),實际汇率长期受到劳动生产率的制约,实际汇率又是名义汇率经价格调整后的汇率,因此,实际汇率对劳动生产率的偏离必然通过价格的调整最终反映到名义汇率上来。即q=pdE/pf ,其中E是间接标价法下的名义汇率,q是实际汇率,pd表示本国价格,pf表示外国价格。假定外国价格不变,=+ ,推出⑤-=+-,即θ=-=--⑥,本文定义名义汇率收敛程度为:汇率收敛度=实际有效汇率变动-劳动生产率变动-年通胀率。如果汇率收敛度趋近于0,则表明该国名义汇率趋于收敛状态;如果该值越偏离于0,则表明名义汇率并不收敛。这种对均衡汇率的偏离度即有可能来自于国际资本市场的冲击,也可能来自于居民的预期效应。结合本文理论模型,如果θ>0,则汇率倾向于收敛;如果θ<0,汇率则偏离均衡值,较大的偏离则会导致1+λθ<0,进而导致理论结果的反转。

(3)政府支出(gov)。

政府支出状况通常是判断汇率变动的主要指标,政府支出的增加通常会导致一国的贸易逆差,进而导致汇率贬值,但由于政府支出的来源不同,亦会导致汇率变动的结果各异。如果政府支出增加是通过提税的方式抵补,则政府支出会挤压国内需求的空间,进而导致汇率升值;如果政府支出增加通过增发货币的方式抵补,则会导致汇率的贬值。本文使用政府支出占总消费的比例作为政府支出的代理变量,控制政府支出变动对汇率的影响,数据来源于《世界经济自由报告》(1A)。(4)货币增长率(m)。一国的货币需求是稳定的,汇率是货币相对价格的反应。货币增长率的变化将影响货币的实际购买力,进而导致汇率的变动。一般认为,货币增长率越高,汇率则倾向于贬值,反之同理。(5)货币与储备比率(hbcb)。

一国储备越高,对于汇率的掌控能力俞强,而货币与储备的比率则反映了一国储备所须备付的货币发行量,该比率越高,表明汇率应趋于贬值;比率越低,汇率趋于升值。本文使用M2/储备作为该控制变量的代理变量。(6)gdp。

一国GDP应是影响汇率模型中重要的控制变量,首先GDP纳入控制变量就考量了一国经济水平影响;其次,实际汇率在GDP水平越高的国家会通过巴萨效应导致实际汇率较高,进而影響名义汇率水平。表1是主要变量的说明。

五、描述统计

表2是各变量的描述性统计结果。各国以关税与非关税措施衡量的贸易自由度极端值差异显著,且呈左偏分布⑦,表明自由贸易仍是当今国际社会的主流,但一些国家仍存在严重的贸易保护政策。各国的名义有效汇率指数差异亦很显著,且呈右偏分布,表明了国际货币体系中,一小部分货币处于非常强势的国际地位。

六、实证分析

根据理论模型中贸易保护对汇率的影响机制,构建面板数据考查贸易保护对汇率的影响程度,由于经济惯性的存在,汇率的变化部分来源于过去的状态,因此,在解释变量中加入汇率的一阶滞后项,构建动态面板数据模型(Dynamic Panel Data)如下:

本文将观测变量依照资本控制和汇率收敛度的指标的均值依照三分位划分为九个面板数据组,根据理论分析的结论,表3报告了资本控制度及汇率收敛度在三分位数下的临界值,和关税提升时汇率变动的预期方向。

(一)解释变量回归结果分析

表4中,在控制了资本控制等影响汇率变动的变量后,模型(3)即模型收敛及高等资本控制度和模型(9)即汇率不收敛及高等资本控制度的参数在5%的显著性水平上符合预期,即在资本流动性被高度控制的国家,汇率收敛时,提升关税会导致名义汇率的贬值;汇率不收敛时,提升关税反而会导致名义汇率升值,此处证实了H1的假说。在给定均值处,汇率收敛国家关税上升一个单位⑧,导致有效名义汇率指数贬值7.916个点,汇率不收敛国家相应名义有效汇率则升值5.535个点。模型(1)和模型(7)对参数的预期则由于回归参数不显著未能实现,反而模型(2)和模型(5)的参数在实证检验中给出了结果。在汇率收敛及中等资本控制的模型(2)中,关税上升1个单位,有效名义汇率指数贬值5.463个点;在中等汇率收敛及中等资本控制的模型5中,关税上升1个单位,有效名义汇率指数升值3.728个点。由此可见,关税上升的影响,会由于资本流动程度、汇率收敛程度的差异,而导致对汇率的不同影响。在一般情况下(非极端资本控制度及非汇率收敛度),关税的提升会导致汇率的升值,进而抵消关税提升带来的经常项目盈余,而在极端情况下,则需要根据具体的资本流动性和汇率收敛度综合考量。

升值(-)备注:根据理论模型推导的结论,在汇率收敛的情况下,资本流动性程度越高,提升关税会导致汇率升值,反之则贬值。汇率不收敛的情况下,结果相反。由于本文的关税指标是反向指标,即数值越大,表明关税越低,而汇率指标是正向指标,数值越大,币值越升值,因此,当模型预期为升值时,参数符合预期为负,即关税指标上升(关税减少),汇率指标下降(汇率贬值),重新整理即为关税提升,汇率升值。当模型预期为贬值时,同理,参数预期符号为正。

(二)主要控制变量的影响分析

1.汇率收敛度。

汇率收敛度的参数在九个模型中参数全部为正,其中有六个至少在5%的显著性水平上显著为正,即在汇率收敛及不收敛的分组中,无论何种资本控制程度,汇率收敛度的增加都会导致名义汇率的升值。这是由于汇率收敛度的数据特征决定的,即基于本文的测算方式,大部分数据都是在基准线以下的(负值),随着向0值的方向增加,导致名义汇率指数升值。

2.资本控制。

资本控制的参数在汇率收敛分组中(1、2、3)为正,汇率不收敛分组中(7、8、9)为负,其中模型(2)(3)中至少在5%显著性水平上显著为正。由于资本控制变量是赋分值(数值越高,表明资本控制程度越低),模型(2)和(3)的正的参数符号表明在汇率收敛的分组中,资本控制程度的降低会导致汇率的升值,反之,即资本控制程度的提升会导致汇率的贬值;同理,负的参数表明在汇率不收敛的分组中,资本控制程度的提升会导致汇率的升值。与理论模型中的结论一致。

3.关税与资本项目交互项。

该相互项的参数在模型(1)(2)(3)为负,其中模型(2)(3)在5%的显著性水平上为负,在模型(7)(8)(9)为正,其中模型(9)在5%显著性水平上为正。该交互项参数为负表明在汇率收敛的分组中,cap值越高(资本控制程度越低),增加1单位的tar(关税降低1单位)会导致名义汇率更高的贬值,即降低资本控制程度的情况下,提升关税会导致名义汇率更高的升值,这与理论模型H2推论一致;同理,在汇率不收敛的分组中,提升关税会导致名义汇率贬值。

4.关税与汇率收敛度的交互项。

该交互项的参数在模型(1)(2)(3)(7)(8)(9)皆为负,在模型(5)(6)(7)为正,其中在模型(1)(7)(9)至少在5%显著性水平上为负。该交互项参数为负表明,汇率收敛度值越高(越靠近0,倾向于收敛),增加1单位的tar(关税降低1单位)会导致名义汇率更高贬值,即在汇率不收敛向收敛演变的进程中,关税上升会导致名义汇率升值,在低资本控制分组中,模型(1)负的交互项参数显著证明了这一点,与理论模型推论亦一致。模型(9)的参数为负,表明在高资本控制及不收敛的分组中,关税上升仍然导致名义汇率升值。恰好证实了理论假说H3的前半部分升值部分⑨。

七、扩展研究:基于非关税措施

在世界经济一体化进程中,非关税措施成为了国际贸易中的重要阻力。非关税措施没有关税措施透明,对其的量化也较关税措施更为复杂,如比率指标、价格指标、贸易流量及一般均衡法等[3],由于世界各国统计口径、技术标准的差异,以上计量方法都存在一定程度的局限性,如数据可得性问题、量化问题、可操作问题等等。本文采用《世界经济自由报告》中的非关税措施赋值分作为非关税措施的量化指标,虽存在以上局限性,但在统计评级基准上保证了世界各国非关税措施赋分的客观性。基于前面研究,将非关税(ntar)替换模型中的关税(tar),重新进行GMM回归,研究非关税措施在整个模型体系中发挥的作用。

表5报告了基于非关税措施的GMM结果。ntar的参数仅在模型(5)(中等资本控制度、中等汇率收敛)分组中在1%显著性水平上为负,且提升非关税壁垒会导致汇率的升值,这与表4中模型(5)的参数符合一致。这个结果与大部分学者的判断一致,即关税(非关税提升),汇率升值,表明在一般情况下(非极端资本控制度及非汇率收敛度),一国的关税措施的确会带来汇率的升值。

八、结 语

貿易保护会对一国的汇率水平产生影响,进而对原有的贸易关系产生冲击。以上研究发现:在不同分类国家,同样提升关税,对名义汇率的影响不尽相同;在汇率收敛国家,提升关税会伴随资本控制程度降低导致名义汇率升值;在汇率不收敛情况下,提升关税会伴随资本控制程度降低导致名义汇率贬值;从升值角度向绝对收敛状态转移时,低资本控制度及汇率收敛情况下,汇率收敛度越接近于绝对收敛,则在关税上升情况下会加剧名义汇率升值;在高资本控制度及汇率不收敛情况下,汇率收敛度越接近于绝对收敛,则在关税上升情况下亦会加剧名义汇率升值。

随着世界经济的一体化,国家间的贸易流量激增,往往亦伴随着贸易摩擦的增加,特别是本国面临贸易赤字压力时,国内的利益集团通常会对本国政府的贸易政策进行干预,从而导致政府倾向于实行贸易保护政策以缓解国内压力。但是,由于国家间要素禀赋、发展水平、市场开放程度及对汇率的影响能力差异,贸易保护政策在不同国家甚至在同一国家不同发展阶段对汇率的影响程度不尽相同。这一结论表明一国政府在实施贸易保护措施时,应充分考量自身实际情况,否则有可能产生与预期相反的结果。

由于本文使用劳动生产率的变化作为计算均衡汇率的基准线,因此,造成大部分国家的汇率在数据上显示为被低估,对于理论假说H3只证实了前半部分,对于后半部分的证实,亦是笔者未来尝试的方向。

注释:

① 除利率之外,本文中出现的小写字母表示的变量皆是以自然对数的形式表示的。

② 由实际汇率EP*/P,取自然对数,同时令外国价格P*=1,则实际汇率为e-p。

③ 汇率实际贬值使外国商品更贵,因此使本国商品对于本国和外国居民而言都变得便宜,而关税不对外国居民有影响。

④ 汇率的均衡值依赖于计算方法、指标选择,同时汇率均衡值也可能不是一个值,而是一个区间。因此,文章采用的计算汇率收敛程度的方法未必是最精准的,把所有样本国家放到了劳动生产率为基准的均衡汇率测算中,基于同一算法得出的收敛度虽非最精准,但却标准同一,又由于本文并非计算样本国均衡汇率值而是收敛度,因此方法具有现实意义。

⑤ 汇率收敛度的测算基于巴萨效应对实际汇率的影响机制理论,虽然有学者提出巴萨效应在实际汇率决定中的作用正在弱化,但本文将样本国家的实际汇率水平都基于劳动生产率的标杆下进行对比,剔除价格影响后,测算名义汇率对于基准标杆的偏离度。

⑥ 指劳动生产率变动,本文使用就业人口人均GDP代理,数据来自世界银行数据库。

⑦ 数值越高,贸易保护程度越低;左偏分布,表明均值的右侧数据较多,左侧的"离群"数据对三阶中心矩的影响较大。

⑧ 基于《世界经济自由报告》,关税上升一个单位,即表明该关税指数要下降一个单位。

⑨ 由于本文的均衡汇率设定方式导致大部分样本国家的现实水平向均衡水平的移动都处于升值视角,因此,H3假说中的贬值视角在本文中暂时无法验证。

参考文献:

[1] 大卫 A 斯坦伯格,王宇. 为什么关税保护比汇率低估更为常见?[J]. 金融发展研究,2018(2):58-60.

[2] Fugazza M, Maur J C. Non tariff barriers in computable general equilibrium modelling[R].United Nations Conference on Trade and Development Blue Series,2008:38.

[3] 谢玲红, 魏国学, 刘宇. 非关税措施的量化研究进展[J]. 经济评论,2016(4):151-60.

[4] Mundell R. Flexible exchange rates and employment policy[J]. Canadian Journal of Economics & Political Science,1961,27(4):509-17.

[5] Boyer R S. Commercial policy under alternative exchange rate regimes[J]. Canadian Journal of Economics/revue Canadienne D`economique,1977,10(2):218-32.

[6] Chan S Y. The employment effects of tariffs under a free exchange rate regime : a monetary approach[J]. Journal of International Economics,1978,8(3):415-23.

[7] Eichengreen B J. A dynamic model of tariffs, output and employment under flexible exchange rates[J]. Journal of International Economics,1981,11(3):341-59.

[8] Macera A P , Divino J A. Import tariff and exchange rate transmission in a small open economy[J]. Emerging Markets Finance and Trade,2015,51(Supp 6):S61-S79.

[9] Chao C C, Hu, et al. Tariff-tax reform and exchange rate dynamics in a monetary economy[J]. North American Journal of Economics & Finance,2013,24(24):63-73.

[10]王胜, 邹恒甫. 关税、汇率与福利[J]. 世界经济,2004(8):3-12.

[11]吴力波, 李长河, 汤维祺. 关税与非关税气候壁垒对中国实际有效汇率的影响[J]. 社会科学辑刊,2015(5):98-107.

[12]沈国兵, 王元颖. 进口关税、实际汇率与中日双边贸易[J]. 浙江学刊,2004(5):173-7.

[13]谢正勤, 钟甫宁, 朱晶. 贸易政策选择:要素流动性纬度的理论分析[J]. 南京农业大学学报(社会科学版), 2007, 7(2):17-21.

[14]Shatz H J, Tarr D G. Exchange rate overvaluation and trade protection-lessons from experience[R]. Policy Research Working Paper, 2016.

[15]姚余栋, 李连发, 辛晓岱. 货币政策规则、资本流动与汇率稳定[J]. 经济研究, 2014(1):127-139.

[16]D'Adamo G.Editor the role of the exchange rate regime in the process of real and nominal convergence[J].Journal of Macroeconomics, 2015(43):21-37.

[17]Dornbusch R. Expectations and exchange rate dynamics[J]. Journal of Political Economy,1976,78(6):60-71.

[18]Grtner M. Asset market models of the small open economy with Eendogenous money supply expectations[A]. Zeitschrift für die gesamte Staatswissenschaft[C].Journal of institutional and theoretical economics,1983,139(4):643-59.

[19]姜波克. 均衡匯率理论和政策的新框架[J]. 中国社会科学,2006(1):15-22.

(责任编辑:宁晓青)

猜你喜欢

中国财政年鉴(2019年0期)2019-08-31

中国外汇(2019年21期)2019-05-21

中国化肥信息(2018年8期)2018-10-08

中国化肥信息(2018年3期)2018-08-23

海峡姐妹(2018年5期)2018-05-14

中国化肥信息(2018年1期)2018-05-14

玩具世界(2018年9期)2018-03-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国化肥信息(2016年30期)2016-05-17