无锡市智能制造企业综合发展能力分析

2018-12-06 11:18王慧美朱和平刘晶晶

时代经贸 2018年32期

王慧美 朱和平 刘晶晶

一、引言

本文选取已经取得高新技术企业资格认证的无锡市制造业上市公司作为研究样本,参考中国制造业创新发展指数CMDI,将科技创新能力纳入评价体系,从创新能力、营运能力、发展能力、偿债能力几个方面研究影响无锡市制造业企业盈利能力的因素,探讨无锡先进制造企业实现规模发展、质量效益、结构优化和持续发展的有效途径。

二、研究设计

(一)样本选择及数据分析

在剔除了ST和ST⋆和数据缺失的企业之后,本文选取了无锡上市的制造业企业中获得高新技术企业资质的22家企业进行面板数据研究,分析其2013-2017年的相关数据,对样本企业的发展能力进行综合评价。样本企业的描述性统计如表2-1所示。综合来看,样本企业的营运能力、发展能力、盈能力、偿债能力及创新能力等相关指标存在较大差异,最大值与最小值差距悬殊。样本企业的盈利状况较好。但是,样本企业的研发投入强度仍然偏低,平均值仅有2.99%左右,远低于世界普遍认可的5%的研发投入水平。在2013年-2017年期间,除个别企业以外,研发投入费用金额逐年增加,说明企业越来越重视增加创新投入来提高创新效益,增加绩效收益。

(二)研究假设

1、本文用产权比率和速动比率来代表一个企业的偿债能力。一家盈利状况良好的的企业其偿债能力可能处于较好的状态,即拥有较低的产权比率和较高的速动比率。因此做出如下假设:H11产权比率与企业绩效存在负相关关系。H12速动比率与企业绩效存在正相关关系。

2、存货周转率和应收账款周转率体现了企业整体资产的营运能力,一般而言,总资产的周转率越高或周转天数越少,表明其周转速度越快,营运能力也就越强,企业运营状态越健康,盈利状况也会越好。H21存货周转率与企业绩效存在正相关关系。H22应收账款周转率与企业绩效存在正相关关系。

3、总资产稳定增长的企业拥有较好的发展前景和盈利水平,可持续增长率越高,企业的盈利水平也会越好。H21总资产周转率与企业绩效存在正相关关系。H21可持续增长率与企业绩效存在正相关关系。

4、学术界众多学者经过实证研究发现创新研发投入具有滞后效应,赵喜仓、吴军香(2013)以我国电子业、医药生物业、机械制造业、信息技术业中小板上市公司为研究样本,研究发现:在电子行业中,R & D活动与企业绩效关系的滞后期为1期,医药生物业的滞后期为2期,在机械设备业和信息技术业中,R & D投入强度与企业绩效关系不存在滞后效应。陈丽霖、冯星昱(2015也得出过类似的结论。提出如下假设:H4可持续增长率与企业绩效存在正相关关系。

5、定义变量:将总资产净利润率作为被解释变量;产权比率、速动比率、存货周转率、应收账款周转率、总资产增长率、可储蓄增长率、创新投入率作为解释变量;将统计年份和公司资本规模作为控制变量。公司规模大小会影响企业各种活动及其盈利绩效。规模越大的企业,其运营能力越强、也有更大的资本支撑进行创新投入,获取更多规模效益。但是也更有可能出现尾大不掉的企业资源不合理利用情况,甚至可能由于“官僚主义”和创新行为的严格控制使得大企业创新效率低下,粗放投资导致加速化陷阱(Lee、O'neill,2003)。

表2-1 样本企业2013-2017年评价指标描述性统计

表2-2 变量定义与描述

表2-3 Pearson相关性检验

表2-4 模型汇总

(三)模型构建

根据以上假设,本文采用多元logistic建立回归模型,来考察各解释变量对当期企业绩效的影响。其中,假定研发投入对盈利影响的滞后期为1年,采用2013-2016年的相关R & D的投入比重数据,来研究对2014-2017年盈利状况的影响。

(四)实证分析

1、相关性分析

用Pearson相关性检验发现变量之间的相关系数普遍小于0.3,不存在严重相关性。出于谨慎性的考虑,对公司治理变量之间进行容忍度(Tolerance)和方差膨胀因子(FIV)检验分析。从表2-5数据可以看出,解释变量和控制变量的容忍度(Tolerance)在(0,1)之间;方差膨胀(FIV)因子在均<10,说明各变量之间并没有多重共线性问题。

2、多元 Logistic 回归分析

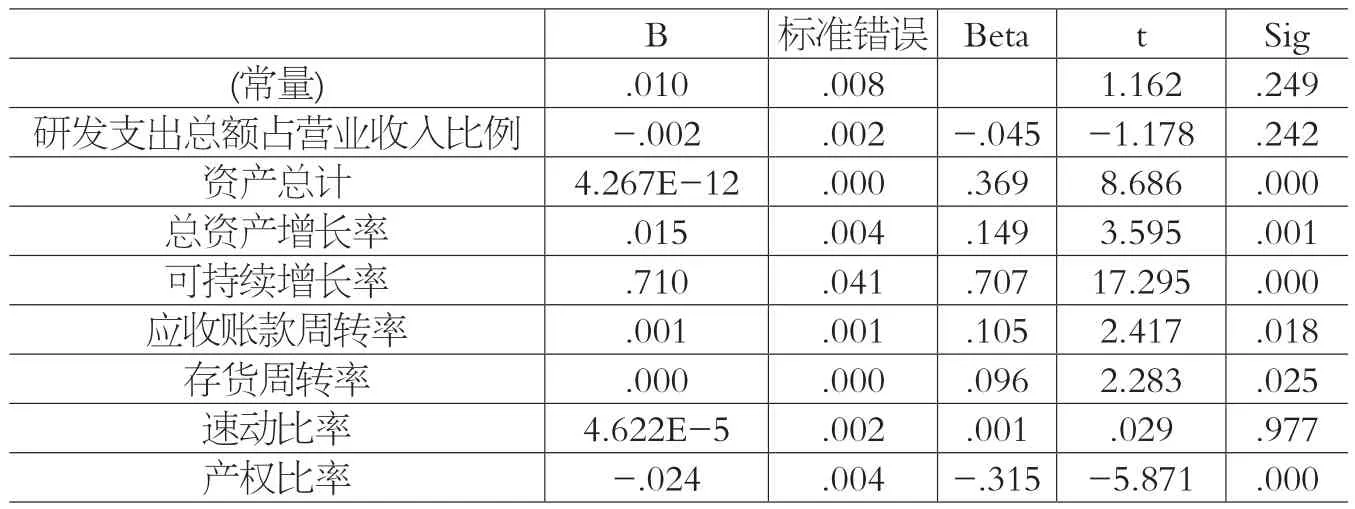

由表2-4可以看出,解释变量可以解释大约88%的总资产增长率的变化,模型系数p值为0,说明模型的拟合度和显著性都比较好。可以看出变量系数与显著性水平的结果,可持续增长率与总资产净利润率呈现显著得正相关关系,p值在1%的情况下显著,H32通过假设。产权比率与总资产净利润率呈显著的负相关关系,H11通过假设。总资产增长率、应收账周转率、存货周转率都在5%的显著性水平下通过对总资产净利润率的正相关假设,即H31、H21、H22通过检验,但是研发支出占营业收入占比对总资产净利润率呈负相关关系,其影响效果也不显著。这可能是因为样本企业的创新投入与创新产出水平不一致,导致创新的盈利效果不显著,先进制造企业的创新沉没成本过高,出现“加速化陷阱”的问题;或者是因为滞后期1年的选择不够精准,企业的研发周期大于1年,创新投入对企业业绩的促进作用还没有开始释放,需要将滞后期推延进行相关研究确认。假设H12没有通过显著性检验,可能是因为企业行业差距比较大,样本企业的速动资产量相差较大,数据不具有典型性导致的。

表2-5 变量系数及显著性水平

三、建议与展望

基于以上分析,建议无锡市政府进一步发挥调节和引导的作用,大力引进重大产业项目,对新技术新产品的推广应用予以更大的补贴。如进一步落实高新技术企业税收减免、研发费用税前抵扣,推进政府与社会资本合作的“PPP”模式等。另外,通过加大知识产权保护力度来鼓励、促进制造业企业的创新,促进“政产学研用”相结合。

政府还要正确定位职能和作用,积极建设国家自主创新示范区,但不能直接过多干预企业经营管理,通过政府职能的发展与创新,为先进制造企业发展提供扶植和帮助。从先进制造企业自身来看,应该紧跟时代潮流,抓紧“工业4.0”的契机及时调整创新战略,将互联网与制造生产相结合,优化产业链的各个环节,实现生产的自动化、柔性化和智能化,优化库存管理,提高精益化管理水平。应该更多重视“人才红利”,吸引优秀人才来锡进行科研创新,做好现有人才的激励管理,培养出一支忠诚度高、实力强劲的科研团队,让创新产出效益发挥到最大,促进企业获得更好的发展。

猜你喜欢

发明与创新(2021年29期)2021-12-05

中国管理信息化(2021年14期)2021-09-18

科学与财富(2021年6期)2021-03-08

科学与财富(2020年36期)2020-03-04

中小企业管理与科技·中旬刊(2017年6期)2017-07-08

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04