“一带一路”沿线城市气温期货研究

2018-12-04 13:05:22

西南交通大学学报(社会科学版) 2018年6期

(郑州大学 a.商学院; b.河南省金融工程重点实验室, 河南 郑州 450001)

一、引言

作为我国的国家战略,“一带一路”具有三大使命:探寻经济增长之道、实现全球化再平衡和开创地区新型合作。这三重使命中的第一个使命最为基础。为达到经济增长的目的,需要有效规避经济发展中的风险,以避免经济危机的产生。风险与经济危机的关系是:单个经济体或金融工具的风险,通过经济网络演变成局部或整体的金融危机。由于现代经济与金融的复杂关系又会进一步演变成经济危机,因此,为了经济的健康发展,规避个体风险就显得尤为必要。

随着“一带一路”的发展,我国对外经济联系日益紧密,对国外经济的依赖程度更加深入,风险因素也更加复杂多样,企业不仅面临运营风险、财务风险,还可能面临政治、法律、文化风险等。可以采取回避、对冲、降低或者是留置等手段处理风险〔1〕。所谓回避是不承担风险,留置是任由风险,只有对冲和降低才是常用的处理风险的手段,而降低风险需要找到相关的资产,因此,将风险转移给有承担能力的个体去承担的对冲方式就成了处理风险的重要手段。

对冲风险需要有合适的金融工具。我国大陆的期货交易所和中金所主要提供农产品期货、工业品期货、金属类期货和金融期货作为对冲工具。这些期货的共同特点是作为标的物的资产是有价值的。而"一带一路"沿线附近分布着我国重要的能源基地、农产品生产基地,还有许多旅游胜地,都是对天气敏感的行业,它们的盈利情况与天气有着密切的关系,天气成为其必须面对的风险,不可能回避。由于天气不是资产,也不可能通过考虑与其他资产的相关关系而降低风险,如果没有衍生金融工具对其进行对冲,天气风险就只能留置。遗憾的是我国至今没有推出相应的天气衍生品,仅大连商品交易所会公布北京、上海、武汉、广州、哈尔滨五个城市和东北地区的月平均温度指数、月制冷指数和月制热指数〔2〕。天气衍生品的缺乏势必使得天气风险无法规避,不利于天气敏感行业的发展,而能源、农业等又是国民经济发展的基础行业,因此,有必要认真研究“一带一路”沿线城市的天气情况,推出相应的衍生品,更好地服务经济发展。

本文主要研究以温度为标的的气温期货,第二部分回顾天气衍生品发展历程,指出发展天气衍生品的必要性;第三部分对我国28个省会城市63年的数据建模,并进行参数估计;第四部分讨论我国不同城市温度变化的特征,指出残差标准差是气温期货合约的主要风险,建议推出具有不同类型残差标准差的城市作为温度期货的合约城市,以满足投资者多样化的需求。

二、天气衍生品发展历程

全球首个天气衍生品交易是Aquila能源公司在1997年执行的〔3〕。此后,天气衍生品在场外市场的交易迅速增加。场外交易量的激进式增加源于发生在1997~1998年冬天的厄尔尼诺现象。当时美国南部降雨量增加,太平洋西海岸干旱,中北部气温显著高于往年,而东南部与西南部气温则显著低于正常年份。厄尔尼诺现象受到了广泛关注,与天气相关的能源、交通、农业、旅游等许多公司开始对冲天气风险。

场外市场交易的一个重要缺陷是信用风险大,因而限制了交易,于是1999年9月芝加哥商品交易所开始进行标准化的场内天气衍生品交易〔4〕。之后天气衍生品得到迅速发展,市场规模不断扩大,参与者类型也日趋多样化,不仅对天气敏感的企业积极参与交易,基金、银行、保险公司等金融机构也将天气衍生品作为自己的套保工具。天气衍生品在欧洲也得到了快速发展,伦敦国际金融期货交易所推出了泛欧天气期货。

天气衍生品迅速发展的另一个原因是资本市场与保险市场的密切关系。保险公司推出了巨灾保险,但是其风险比普通保险大得多,一旦发生巨灾,保险公司需要进行巨额赔付,这会对公司的利润造成严重的负面影响。如果没有天气衍生品的存在,保险公司就难以将这部分风险转移出去,从而要承受巨额损失。

我国幅员辽阔,气象灾害对我国的影响巨大,从历史上看,游牧民族的入侵与气象灾害具有很大关联性〔5〕,因此对经济社会的稳定会产生重要影响。受现代工业发展的影响,灾害天气比较频繁,譬如厄尔尼诺现象大约每7年发生一次。受其影响, 1972年我国发生了中华人民共和国建立以来最严重的干旱;1998年长江、松花江、嫩江发生特大洪水。除厄尔尼诺现象外,我国也会遭受其他恶劣天气的影响,如2008年发生了南方冰灾,2010年发生了南方大旱等。我国在2016年推出了巨灾保险指数;另外,农业保险的深度与密度也在不断加大,这些产品都需要天气衍生品进行风险对冲。

天气衍生品合约种类较多,有期货、期权、远期及互换。天气衍生品的标的是某类天气指数,比较流行的是温度指数、降雪指数和降雨指数等,其中属于温度指数的制冷指数和取暖指数最为常见。一般假设当温度低于18℃(华氏温度大约为65度)时有取暖需求,而高于18℃时有制冷需求。温度一般是某气象站的平均温度,可以采用某一天的最高温度与最低温度的平均值。大商所发布的温度指数的基础是02时、08时、14时和20时观测到的温度的平均值〔2〕。

在交易所交易的天气衍生品主要是气温期货与气温期权合约。芝加哥商品交易所上市的是月度制冷指数期货、月度取暖指数期货和季度制冷指数期货、季度取暖指数期货及月度、季度累计平均气温指数期货,涉及美国的8个城市和欧洲的2个城市〔4〕。芝加哥商品交易所上市的气温期权合约是以气温期货为标的的欧式期权。一个取暖指数看涨期权将赋予投资者以敲定价格购买取暖指数期货的权力,而无需承担义务;类似的,持有制冷指数看涨期权的投资者可以以敲定价格购买制冷指数期货;看跌期权的持有者则有权利以敲定价格卖出制冷或取暖指数期货。

三、天气衍生品定价

气温期权的标的物是期货,因此其定价和一般的期权定价相同。但是气温期货的标的物是温度,没有现货市场,无法进行交易,所以它的定价不能基于无套利假设。

气温期货合约价格一般是温度指数的倍数,芝加哥商品交易所温度指数期货价格采用的是温度指数的20倍〔4〕。王明亮、何建敏、曹杰建议中国的气温期货合约宜采用每点100元人民币〔6〕。

气温期货定价一般采用精算定价〔7〕,即根据衍生品在各种不同概率下的期望平均收益确定价格。由于气温期货的收益没有系统风险,即没有需要在市场给予补偿的风险,因此由历史数据得到的估计值也可以用于风险中性世界。在风险中性世界里,所有资产将获得无风险收益率,因此取暖指数期货的价格应该满足

可以得到

类似的,制冷指数期货价格

可以看出气温期货的理论价格是温度的函数,对温度的刻画将是气温衍生品定价的关键。

(一)温度模型

温度具有明显的季节性,可以采用正弦函数sin(ωt+φ)表示。t为时间,t=1,2,…,表示第1天,第2天等。如果不考虑闰年,一年有365天,故ω=2π/365。由于每年气温的最高值和最低值并不是发生在1月1日和7月1日,因此引入参数φ。

鉴于全球气候变暖或城市热效应的影响,气温呈现出上升趋势,Alaton,Djehiche,Stillberger和Benth,Saltyte-Benth认为气温函数应反映上升趋势,但是气温上升的量很小,他们建议采用线性描述〔8~9〕:

Ta=A+Bt+Csin(ωt+φ)。

(1)

其中Ta为日平均气温。为方便估计,可以对式(1)进行傅里叶变换:

(2)

从长期来看,气温不可能一直上升,而是具有均值回复的特性,因此研究者一般采用Ornstein-Uhlenbeck模型即随机偏微分方程描述气温:

dTt=λ(Ta-Tt)dt+σtdWt。

其中λ是均值回复的速度,但是它回复不到Ta,于是Dornier和Queruel引入新的一项〔10〕,Ornstein-Uhlenbeck方程变为:

dTt=dTa+λ(Ta-Tt)dt+σtdWt。

(3)

Benth,Saltyte-Benth认为每天的σt是不同的〔9〕,可以采用式(4)描述:

(4)

对式(3)的偏微分方程求解,可以得到

(5)

式(2)、式(4)和式(5)共同构成了气温模型,故本文采用它们估计我国城市气温。

(二)参数估计

根据式(5)可以得到,

(6)

进一步地,

(7)

由于我国尚未推出天气衍生品合约,因此本文将对我国各省会城市的气温数据进行分析,以便选择合适的城市作为天气衍生品的合约城市。本文采集了1955年1月1日~2017年12月31日共63年23011天28个省会城市的数据(闰年2月29日的数据剔除),不包括兰州、长沙、海口、香港、澳门、台北,这六个城市因为数据不连贯而被排除,使用软件MATLAB 2017a进行温度模型的参数估计和拟合分析。

参数估计过程如下(以郑州市为例):

(1)进行线性回归,得到α0=13.6605、α1=0.0001的值,即温度的长期趋势。由于气候变暖,从长期趋势来看,气温有缓慢上升。

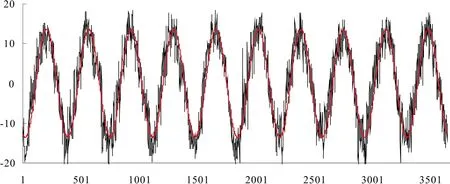

(2)去除长期趋势,进行非线性回归分析。根据Benth,Saltyte-Benth的研究〔9〕选取I1=J1=1,得到c0=0.0097、c1=-4.9354、d1=-12.5244、f1=-0.7356、g1=0.1180的值,即季节拟合的参数(见图1)。图1给出了去直线趋势后,郑州近10年的实际温度与拟合曲线的对比。可以看出,模型较好地拟合了温度情况。

图1 郑州市近10年去直线趋势后的温度与拟合曲线对比

(3)用去除长期趋势、季节趋势的数据进行线性拟合,得到β=0.7263值,然后计算出均值回复速度λ=0.3197;

(4)对残差部分进行分析,如果残差显示出纯随机性,那么已经得到了比较好的拟合模型;如果不是,需要从残差中再提取相关信息。根据数据分析表明,残差的平方具有显著的季节性,因此采用式(4)进行非线性拟合分析,选取I2=J2=4,得到b、mi、nj(i,j=1,2,…,4)的值(见表1),以提高模型拟合的精度。

表1 非线性拟合分析的参数b、mi、nj估计值

至此,温度式(2)、式(4)和式(5)中的参数全部估计出来了,可以用它们对气温期货进行定价。

四、气温期货价格影响因素分析

Benth,Saltyte-Benth证明了t时刻关于[τ1,τ2]时间段内取暖指数的期货理论价格〔9〕,如式(7)所示,其中,t<τ2<τ2。

(8)

其中,

(9)

(一)气温期货价格的影响因素

影响气温期货价格的主要因素是温度及温度的波动性。

对于取暖指数期货来说,如果c

(二)残差标准差分析

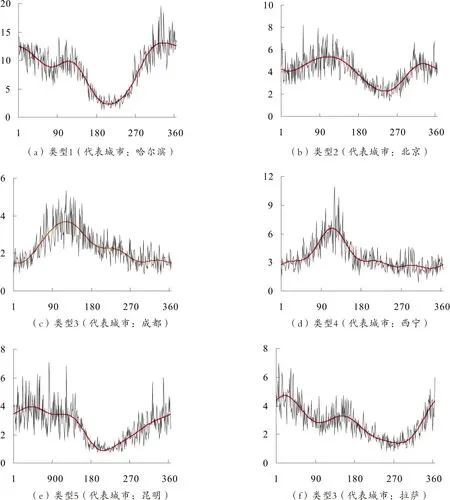

与其他衍生品一样,作为定价基础的气温的波动影响着气温期货的价格,即去除长期趋势、季节趋势后拟合直线式(7)之后得到的残差标准差σ影响着气温期货价格。这种影响会关系到对冲收益,进而构成期货的风险来源。如果定价合理,会得到比较好的对冲效果;否则,对冲效果会比较差。鉴于此,本文对我国28个省会城市的温度进行了模拟,按照参数估计过程得到残差,并对残差的标准差σ进行了分析,发现残差标准差大致可以分为如图2所示的六类。

图2 我国28省会城市的温度残差标准差类型

类型1:深秋高,夏季低,如哈尔滨、长春、沈阳等城市;类型2:春季高,初秋低,如北京、天津、太原、石家庄、郑州、济南、杭州、合肥、南京、武汉、南昌、银川、贵阳、广州、福州、南宁、呼和浩特、上海等;类型3:春季高,冬季低,如成都、重庆等城市;类型4:春季高,其他季节均较低,如乌鲁木齐、西安、西宁等城市;类型5:夏季低,其他季节较高,如昆明;类型6:冬季高,初秋低,如拉萨。

从图2可以看出,不同城市的残差在不同季节的大小是不一样的,偏离拟合曲线的大小也不同,残差标准差较大的季节,偏离拟合曲线的程度也大,而残差标准差较小的季节,偏离拟合曲线的程度也较小,即拟合函数在残差较小的季节拟合的更好。

实际上按残差标准差特征划分的类别大体上与“一带一路”的划分相符。“一带一路”战略具体包括的路线是:

东北地区:黑龙江、吉林、辽宁与俄罗斯远东地区的联系;西北地区:新疆、甘肃、陕西、宁夏、青海形成面向中亚、南亚和西亚的通道;西南地区:广西、云南面向南亚、东南亚;西藏与尼泊尔合作;内陆地区:成渝城市群——成都、重庆;中原城市群及长江中游城市群——郑州、武汉、长沙、合肥、南昌等;沿海和港澳台地区:上海、天津、宁波—舟山、广州、深圳、汕头、青岛、烟台、大连、福州、厦门、泉州、海口、三亚等港口城市建设,形成海上丝绸之路。

沿海和港澳台地区的天气更具特色,不仅气温是一个不确定的变量,降雨量也是一个重要的变量,可以根据降雨量推出期货产品。本文对此暂不进行研究。

由于残差标准差是除温度之外对气温期货价格影响的主要因素,是构成气温期货的主要风险,因此在我国上市交易气温期货时,有必要考虑多个城市作为合约天气城市。因为金融工具的创新正是在市场细分的基础上推出新产品,改善投资者福利。而我国城市温度残差标准差的多样性正为我们提供了这样的机会,可以按照残差标准差进行细分,满足不同投资者规避风险的需求。

但是决定哪些城市作为合约城市,直接影响着天气衍生品是否能成功上市:如果城市太少或不具有代表性,将由于衍生品太少而影响对冲效果;如果合约城市太多,则会分散资金,产品缺乏流动性,造成较大的买卖价差,从而影响对冲效果;根据芝加哥商品交易所推出的天气衍生品合约情况建议我国推出大约10个城市作为合约城市,如东北的哈尔滨、西南的昆明和重庆、西北的乌鲁木齐和西安、东部的上海、北方的北京、中部的郑州和南昌、南方的广州等。这些城市的气温特征涵盖了六种风险类型,基本上能满足不同交易主体的需求。这些合约城市也大致代表了主要的“一带一路”路线,可以预见将有效地规避气温的不确定性对能源、农业等国民经济基础行业的影响,从而助力“一带一路”沿线的经济发展,助力国家战略的实现。

五、结束语

天气衍生品主要是用来规避天气的不确定性,它与保险不同,前者关注的是一般天气的不确定性,后者关心的是极端天气的出现。目前,我国仅大连商品交易所推出了东北地区、哈尔滨、北京、武汉、上海和广州的温度指数,缺乏西北、西南和中部的温度指数,而且我国四大期货交易所均未进行天气衍生品交易。从前文的分析我们知道仅这几个地区不能囊括我国天气的特征,因而也无法满足投资者规避风险的需求。随着“一带一路”上升为国家战略,沿线经济发展需要规避风险,而沿线又是能源基地和农产品基地,对天气非常敏感,因此推出沿线天气衍生品是经济发展迫切需要的。随着巨灾保险、农业保险的发展,也迫切需要天气衍生品来规避风险。通过对28个省会城市的模型拟合可以看出“一带一路”沿线的气温具有各自不同的特色,客观上为我们提供了多种规避风险的可能性,因此建议将10个城市作为合约城市,推出反映不同气候特征的衍生品,以满足投资者的多样性投资需求,改善投资者的福利。

猜你喜欢

当代医药论丛(2021年3期)2021-03-17 07:03:12

玩具世界(2019年4期)2019-11-25 09:42:10

中国外汇(2019年7期)2019-07-13 05:44:54

中国眼镜科技杂志(2018年1期)2018-02-08 02:14:58

东方艺术·大家(2016年10期)2018-01-29 22:33:50

河南畜牧兽医(2017年8期)2017-11-24 03:20:45

农经(2017年1期)2017-01-17 07:23:24

赤峰学院学报·自然科学版(2015年15期)2015-03-21 00:30:56

法人(2014年2期)2014-02-27 10:41:33

医学理论与实践(2012年4期)2012-12-09 07:23:25