境内家族信托业务的客户差异化案例分析

2018-12-03 02:35竺文君

消费导刊 2018年12期

竺文君

摘要:近年来,我国私人财富领域总体规模增长迅速,發展潜力巨大,是境内外财富管理机构竞相角逐的“新蓝海”。本文从客户差异化的角度分析,不同类型的客户如何通过家族信托框架规避风险。家族信托目标客户大致可分为财富保护需求、财富传承需求、财富管理需求、即将或已经移民的境外客户和慈善信托需求的客户等。

关键词:家族信托 差异化分析

一、财富保护需求客户案例分析

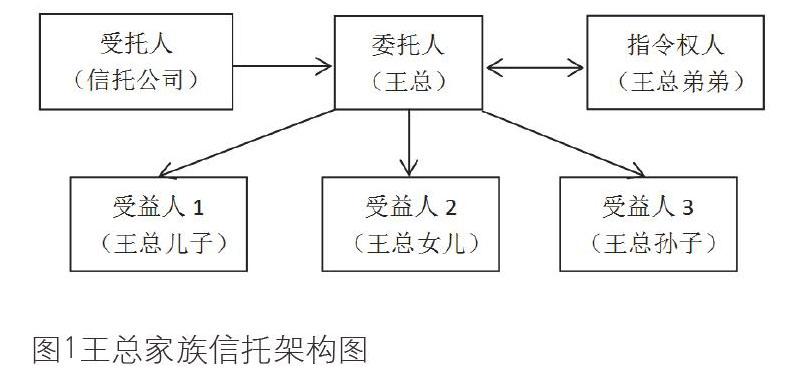

(一)客户背景

客户王总,56岁,与弟弟共同经营公司,名下现金资产约2亿,8000万以弟弟名义管理,弟弟已婚。王总对外担保1000万元。王总与前妻育有一儿一女,偏爱儿子,儿子30岁,已婚,与儿媳关系不佳,生育一子,5岁。女儿23岁,未婚。王总准备再婚,希望对持有的现金资产进行妥善安排。

(二)客户面临的主要风险

企业与家业资产混同的风险、王总本人及子女的婚姻风险和代持风险等。

(三)家族信托架构

家族信托的委托人为王总,信托金额1.5亿,信托期限为30年,指令权人为王总弟弟,受益人为王总与前妻生育的一儿、一女、孙子。

(1)儿子、女儿、孙子(成年后)可在信托存续期间(下同),每年分别获得当地最低年工资20倍、15倍和20倍的生活费用。

(2)儿子、女儿、孙子每生育一个婚生子女,分别奖励150万元、100万元、200万元。

(3)女儿、孙子首次结婚时,获得信托利益200万元、250万元。

(4)弟弟可在委托人王总去世后,在特定事件发生时,修改信托合同。

(5)信托20年到期时,若王总的儿子与女儿均健在,信托利益70%归属与儿子,30%归属与女儿。

注:(1)假定2017年最低月工资为1700元,最低年工资约为2万元,按照最低年工资每年10%增长测算,利用货币时间价值公式测算,儿子首年40万生活费用,年均增长10%,30年后累计的费用约为6600万。(2)生育费用按照每位受益人生育2个子女匡算。意外费用按支付给每位受益人100万元匡算。

信托资产主要投资固定收益资产及长期限的证券基金,根据wind数据显示,从2001年9月-2016年6月偏股型基金、上证指数和偏债型基金指数年化收益率分别为17.47%、7.56%及8.38%。按年均6%的收益率测算,王总信托资产的金额可以覆盖信托利益的分配需求。

二、财富传承需求客户案例分析

(一)客户背景

张总,58岁,家中长子,父母健在,弟弟游手好闲。张总经营企业,现金资产约2.5亿。张总与前妻育有两子,长子38岁,已婚未生育,在张总企业担任总经理5年。次子32岁,生活挥霍,未婚。张总3年前再婚,妻子35岁,两人育有一子,2岁。张总希望好朋友郑总能在自己百年后,对幼子的成长起到监督作用。张总准备将在北京二环的一套四合院,传承给幼子。张总希望通过家族信托将财富传承给长子、约束次子的不当行为、激励幼子成长和保障幼子生活。

(二)客户面临的主要风险

长子意外风险、次子挥霍风险、婚姻风险、逆继承风险、幼子不定性的风险及房产的高税收风险等。

(三)家族信托架构

家族信托的委托人为张总,信托金额2亿,信托期限为30年,监察人为郑总,受益人为长子、次子、太太、幼子及后代直系子孙。

(1)长子前15年每年获得信托利益300万,后15年,每年获得信托利益500万。每再生育一个婚生子女奖励200万。

(2)次子每年可获得30万元的固定生活费用,每年需提交无不良嗜好的体检报告,方可获得信托利益。

(3)太太每年可获得当地最低年工资15倍的生活费用。如果张总去世,张总太太改嫁或未对幼子尽到抚养义务,将停止支付信托利益。

(4)幼子成年前每年可获得当地最低年工资5倍的生活费用。成年后每年可获得当地最低年工资15倍的生活费用。考取本科、研究生、博士分别奖励1D0万、200万、300万。四合院将在幼子成年时,过户给幼子。

(5)信托合同到期时,若四位受益人均健在,信托资产的余额分别按长子(50%)、幼子(40%)、次子(5%)、太太(5%)比例分配。若届时长子或次子不健在,信托资产将继续按照设定的每年信托利益分配方案,支付给长子或次子的后代子孙。

计算同上例,在此不赘述。

三、财富管理需求客户案例分析

(一)客户背景

刘总、蔡总、徐总共同经营一家企业,出资比例分别为50%、25%、25%,2017年末,公司的净资产1亿元。三人希望公司不因某一人的意外退出导致公司经营困难。

(二)客户面临的风险

以刘总为例。刘总太太为公务员,儿子大学在读。一旦意外身故,妻儿即便继承股份,也不能履行管理职务。另外两位股东不一定有积极的意愿购买股份,对三方都不利。

(三)家族信托架构

刘总投保一份以自己为被保险人,信托公司为受益人的终身寿险保单,保单金额为5000万元,保单的出资人为蔡总和徐总,各承担保费的50%。家族信托资产来源于保单的赔付额,受益人为太太和儿子。

刘总太太与儿子需要将应继承的股权无偿转让给蔡总和徐总,才能获得信托利益。若拒绝,该信托受益人变更为蔡总和徐总,两人各获得信托资产的50%。

保险金信托利用保险的杠杆作用,降低股权转让成本,保障继承人及时获得一大笔补偿金,保障企业免收股东离世的继承风波。

家族信托之所以成为财富管理皇冠上的明珠,是可以真正满足高净值客户内心真实的需求。伴随着高净值人士的心态愈发的平稳、成熟,对财富管理机构的信任度加深,家族信托业务将成为高净值人士的必备财富管理工具。

猜你喜欢

东坡赤壁诗词(2021年2期)2021-06-01

新作文·小学低年级版(2019年4期)2019-04-27

环球时报(2018-11-28)2018-11-28

今古传奇·故事版(2017年23期)2018-01-12

喜剧世界(2017年15期)2017-08-27

金山(2017年3期)2017-06-02

喜剧世界(2017年1期)2017-02-15

发明与创新·小学生(2016年8期)2016-08-17

读者·校园版(2014年4期)2014-05-14