高校科研经费全成本核算研究

2018-11-26 09:42胡百灵嵇康义谭中明

会计之友 2018年17期

胡百灵 嵇康义 谭中明

【摘 要】 随着科学技术发展,国家科教兴国战略的实施,国家对科研经费的投入量逐年增多,高校在社会生产各个领域中发挥重要作用,已经成为国家基础研究的主力军。近年来高校科研经费管理出现若干问题,高校现有的管理模式不能适应新形势下高校科研经费管理的需要。因此,优化高校科研经费成本管理,提高高校科研成本核算水平,已经成为各高校面临的巨大挑战。为研究高校科研项目全成本核算问题,首先对科研项目间接成本对象进行多属性分析,采用定量与定性相结合的方法,构建高校经费全成本核算综合模型,进一步用实例分析验证该模型的实用性。该模型考虑科研项目众多复杂因素,科学合理地进行间接成本核算,同时该模型支持属性扩充、数据调整,可以适应不同高校的全成本核算工作。

【关键词】 高校; 科研经费; 全成本核算

【中图分类号】 G475 【文献标识码】 A 【文章编号】 1004-5937(2018)17-0094-04

一、高校科研经费全成本核算综合模型构建

(一)高校科研经费全成本核算

高校科研成本包括直接成本和间接成本。直接成本,指研究过程中发生的与科研项目直接相关的费用,如设备费、材料费、燃料动力费、差旅费、会议费等,其易量化,操作简便。而间接成本是指研究过程中发生的与科研项目无直接相关的、无法在直接成本中开支的,由教学活动和日常科研共同分担的成本。高校科研经费间接成本核算难[1],已经成为高校科研成本核算的棘手问题。究其主要原因:一是分摊方式复杂。每项费用消耗主体都有其自身的特点,产生的单位部门提供的服务内容也不相同。二是构成复杂。间接成本既包含固定成本,又包含变动成本[2]。

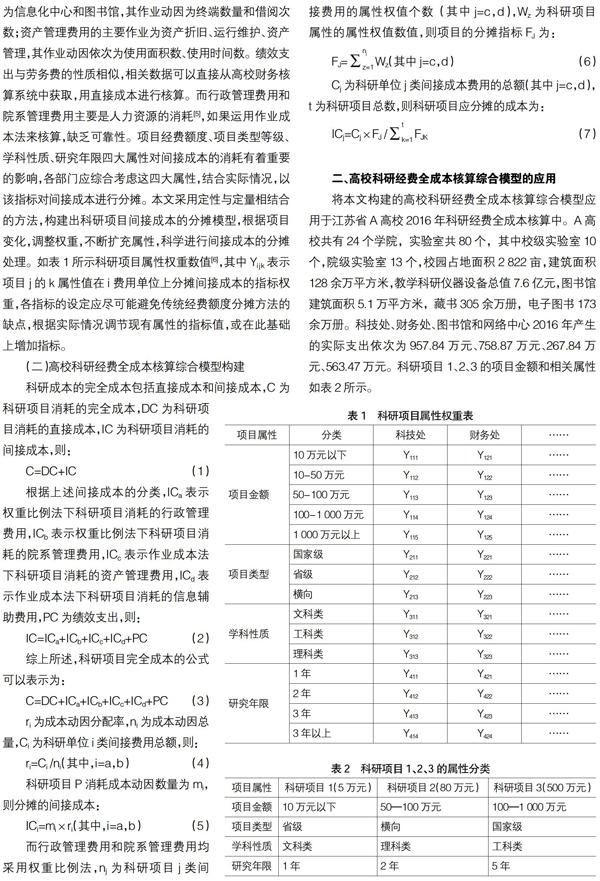

全成本核算包括成本要素的全面核算和全过程的成本管理。高校科研项目的全成本主要是以成本为计算对象,计算期间为整个科研项目研究期间,成本计算空间的构成是科研项目研究活动的范围,其不仅包括科研项目直接发生的费用,还包括科研开展过程中高校发生的管理费用。在模型构建[3]中,紧紧抓住一条线——影响科研成本的一切因素均是成本管理的范畴来计算发生的成本费用。科研项目研究包括项目审批、研发、结题验收三个阶段,高校科研经费全成本核算中间接成本的复杂性和隐含性,使得无法正确计算出间接成本,全面科学核算高校科研项目的间接成本,成为了亟待解决的难题[4],从间接成本产生单位的特点和消耗的主体,可以将间接成本分为五个部分,如图1。

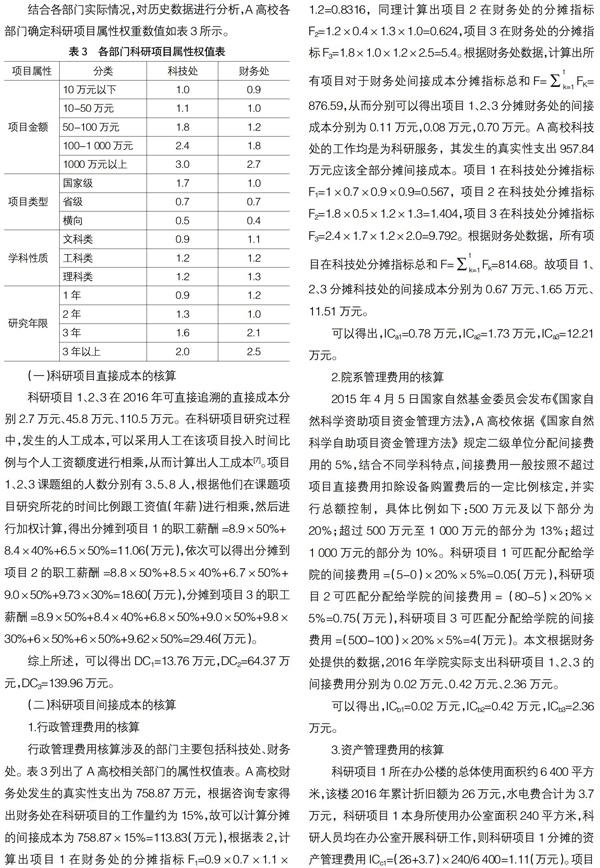

信息辅助费用和资产管理费用的产生对象一般是有形资产,很容易量化成本的消耗量,可以借助作业成本法进行核算。信息辅助费用主要作业为信息化中心和图书馆,其作业动因为终端数量和借阅次数;资产管理费用的主要作业为资产折旧、运行维护、资产管理,其作业动因依次为使用面积数、使用时间数。绩效支出与劳务费的性质相似,相关数据可以直接从高校财务核算系统中获取,用直接成本进行核算。而行政管理费用和院系管理费用主要是人力资源的消耗[5],如果运用作业成本法来核算,缺乏可靠性。项目经费额度、项目类型等级、学科性质、研究年限四大属性对间接成本的消耗有着重要的影响,各部门应综合考虑这四大属性,结合实际情况,以该指标对间接成本进行分摊。本文采用定性与定量相结合的方法,构建出科研项目间接成本的分摊模型,根据项目变化,调整权重,不断扩充属性,科学进行间接成本的分摊处理。如表1所示科研项目属性权重数值[6],其中Yi j k表示项目j的k属性值在i费用单位上分摊间接成本的指标权重,各指标的设定应尽可能避免传统经费额度分摊方法的缺点,根据实际情况调节现有属性的指标值,或在此基础上增加指标。

(二)高校科研经费全成本核算综合模型构建

二、高校科研经费全成本核算综合模型的应用

将本文构建的高校科研经费全成本核算综合模型应用于江苏省A高校2016年科研经费全成本核算中。A高校共有24个学院,实验室共80个,其中校级实验室10个,院级实验室13个,校园占地面积2 822亩,建筑面积128余万平方米,教学科研仪器设备总值7.6亿元,图书馆建筑面积5.1万平方米,藏书305余万册,电子图书173余万册。科技处、财务处、图书馆和网络中心2016年产生的实际支出依次为957.84万元、758.87万元、267.84万元、563.47万元。科研项目1、2、3的项目金额和相关属性如表2所示。

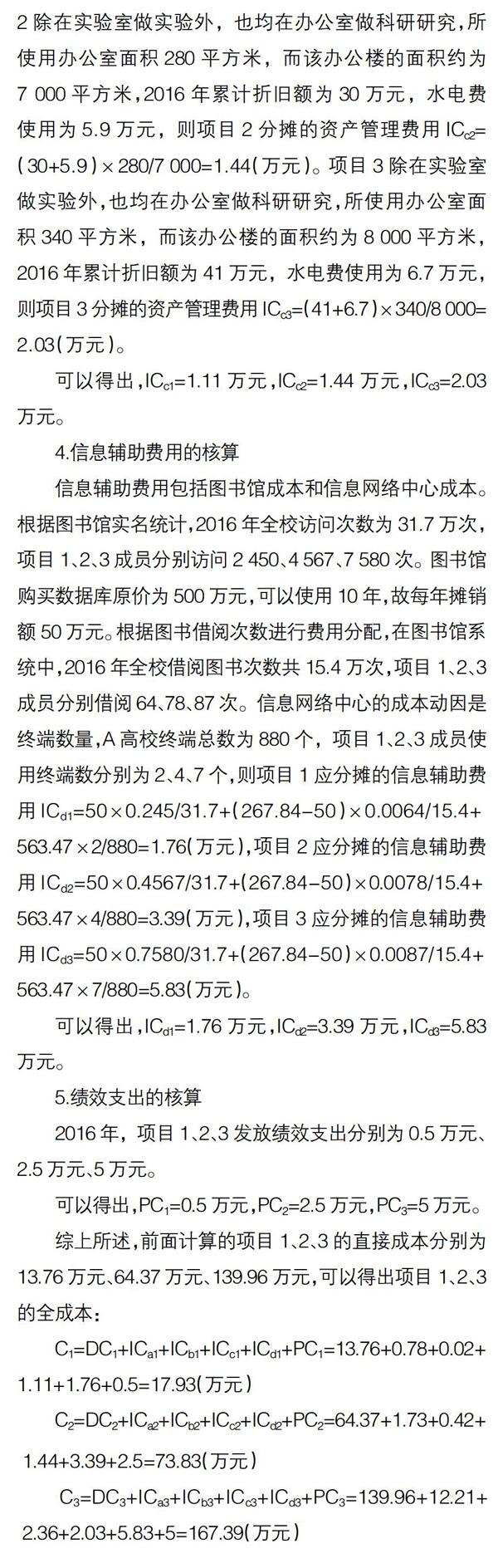

结合各部门实际情况,对历史数据进行分析,A高校各部门确定科研项目属性权重数值如表3所示。

(一)科研项目直接成本的核算

科研项目1、2、3在2016年可直接追溯的直接成本分别2.7万元、45.8万元、110.5万元。在科研项目研究过程中,发生的人工成本,可以采用人工在该项目投入时间比例与个人工资额度进行相乘,从而计算出人工成本[7]。项目1、2、3课题组的人数分别有3、5、8人,根据他们在课题项目研究所花的时间比例跟工资值(年薪)进行相乘,然后进行加权计算,得出分摊到项目1的职工薪酬=8.9×50%+8.4×40%+6.5×50%=11.06(万元),依次可以得出分摊到项目2的职工薪酬=8.8×50%+8.5×40%+6.7×50%+9.0×50%+9.73×30%=18.60(万元),分摊到项目3的职工薪酬=8.9×50%+8.4×40%+6.8×50%+9.0×50%+9.8×30%+6×50%+6×50%+9.62×50%=29.46(万元)。

综上所述,可以得出DC1=13.76万元,DC2=64.37万元,DC3=139.96万元。

(二)科研项目间接成本的核算

1.行政管理费用的核算

可以得出,ICa1=0.78万元,ICa2=1.73万元,ICa3=12.21万元。

2.院系管理费用的核算

2015年4月5日国家自然基金委员会发布《国家自然科学资助项目资金管理方法》,A高校依据《国家自然科学自助项目资金管理方法》规定二级单位分配间接费用的5%,结合不同学科特点,间接费用一般按照不超过项目直接费用扣除设备购置费后的一定比例核定,并实行总额控制,具体比例如下:500万元及以下部分为20%;超过500万元至1 000万元的部分为13%;超过1 000万元的部分为10%。科研项目1可匹配分配给学院的间接费用=(5-0)×20%×5%=0.05(万元),科研项目2可匹配分配给学院的间接费用=(80-5)×20%×5%=0.75(万元),科研项目3可匹配分配给学院的间接费用=(500-100)×20%×5%=4(万元)。本文根據财务处提供的数据,2016年学院实际支出科研项目1、2、3的间接费用分别为0.02万元、0.42万元、2.36万元。

可以得出,ICb1=0.02万元,ICb2=0.42万元,ICb3=2.36万元。

3.资产管理费用的核算

科研项目1所在办公楼的总体使用面积约6 400平方米,该楼2016年累计折旧额为26万元,水电费合计为3.7万元,科研项目1本身所使用办公室面积240平方米,科研人员均在办公室开展科研工作,则科研项目1分摊的资产管理费用ICc1=(26+3.7)×240/6 400=1.11(万元)。项目2除在实验室做实验外,也均在办公室做科研研究,所使用办公室面积280平方米,而该办公楼的面积约为7 000平方米,2016年累计折旧额为30万元,水电费使用为5.9万元,则项目2分摊的资产管理费用ICc2=(30+5.9)×280/7 000=1.44(万元)。项目3除在实验室做实验外,也均在办公室做科研研究,所使用办公室面积340平方米,而该办公楼的面积约为8 000平方米,2016年累计折旧额为41万元,水电费使用为6.7万元,则项目3分摊的资产管理费用ICc3=(41+6.7)×340/8 000=2.03(万元)。

可以得出,ICc1=1.11万元,ICc2=1.44万元,ICc3=2.03万元。

4.信息辅助费用的核算

信息辅助费用包括图书馆成本和信息网络中心成本。根据图书馆实名统计,2016年全校访问次数为31.7万次,项目1、2、3成员分别访问2 450、4 567、7 580次。图书馆购买数据库原价为500万元,可以使用10年,故每年摊销额50万元。根据图书借阅次数进行费用分配,在图书馆系统中,2016年全校借閱图书次数共15.4万次,项目1、2、3成员分别借阅64、78、87次。信息网络中心的成本动因是终端数量,A高校终端总数为880个,项目1、2、3成员使用终端数分别为2、4、7个,则项目1应分摊的信息辅助费用ICd1=50×0.245/31.7+(267.84-50)×0.0064/15.4+563.47×2/880=1.76(万元),项目2应分摊的信息辅助费用ICd2=50×0.4567/31.7+(267.84-50)×0.0078/15.4+563.47×4/880=3.39(万元),项目3应分摊的信息辅助费用ICd3=50×0.7580/31.7+(267.84-50)×0.0087/15.4+563.47×7/880=5.83(万元)。

可以得出,ICd1=1.76万元,ICd2=3.39万元,ICd3=5.83万元。

5.绩效支出的核算

2016年,项目1、2、3发放绩效支出分别为0.5万元、2.5万元、5万元。

可以得出,PC1=0.5万元,PC2=2.5万元,PC3=5万元。

三、结论

本文对高校科研项目成本进行定性与定量相结合分析,构建了高校科研项目全成本核算模型,该模型的核算条件是凡是影响高校科研经费成本的因素均纳入核算范畴,在发生的会计主体期间内均能以货币来计量。其优点是综合考虑科研项目间接成本的诸多影响因素及赋值处理,真实准确地对间接成本进行分摊处理,提高了间接成本分摊的科学性与实用性,核算结果对高校成本预算的编制起到良好的指导作用[8]。同时,可以根据高校自身特点,不断调整参数大小,扩充属性范围,使得该模型具有普遍适用性。其缺点是多属性的权值依据个人工作经验而给出,主观性占比大,需要更深层次的研究才可以把主观因素缩小化,将核算误差控制在合理的范围内,使间接成本的核算更加客观准确。而如何量化对本模型的评价工作也是亟待解决的问题,不断优化模型参数,提高模型核算准确性。

【参考文献】

[1] 冯宝军,李延喜,李建明.基于多属性分析的高校科研经费全成本核算研究[J].会计研究,2012(5):10-15,93.

[2] 姚木云,胡百灵.高校绩效管理的综合评价研究[J].会计之友,2014(19):120-123.

[3] 王俊峰,秦亮.新形势下高校科研间接成本核算补偿研究[J].会计之友,2017(8):118-122.

[4] 王朋,余思明.基于作业成本法的高校教育成本计量研究[J].会计之友,2015(5):82-86.

[5] 谷书平,谷福云.ABC成本法在高校全成本核算体系中的运用[J].财会通讯,2016(26):86-87.

[6] 吴晓晴.作业成本法下高校科研项目全成本核算模式构建研究[J].中国管理信息化,2016(20):4-5.

[7] 熊伟,李爱彬.高校课题制科研项目全成本核算初探[J].煤炭高等教育,2011(6):34-35,41.

[8] 刘佳.高校科研项目的全成本核算研究[J].财经界(学术版),2008(2):54.

猜你喜欢

现代经济信息(2016年27期)2016-12-16

经济研究导刊(2016年28期)2016-12-14

经济师(2016年10期)2016-12-03

考试周刊(2016年76期)2016-10-09

成才之路(2016年26期)2016-10-08

成才之路(2016年26期)2016-10-08

科技视界(2016年20期)2016-09-29

当代经济(2016年26期)2016-06-15

上海管理科学(2015年5期)2015-07-31

廉政瞭望(2015年15期)2015-03-17