“物质流—价值流”二维分析框架下的循环经济优化

2018-11-26 06:40:10刘三红博士

财会月刊 2018年20期

刘三红(博士)

一、引言

经济的高速发展带来了一系列环境和资源的难题。如何满足经济发展不断增长的资源需求并降低环境污染,成为一个发展难题[1]。目前关于循环经济的研究主要集中在宏观的物质流层面,有学者从物质流动的路径和资源的利用效率角度出发,对循环经济的实施提出了一系列的观点,但是物质流的研究缺乏微观的成本、价值数据,也缺乏对环境损害数据的反馈核算。肖序等[2]从价值流的角度对循环经济的经济数据进行核算,通过成本和价值数据来核算循环经济的效果。然而从本质上来说,物质流和价值流是互相促进、互相影响的,循环经济优化的最终目的应该是物质流的改善,而物质流改善潜力的发掘和效果的评价应该由价值流实现,两者是互相促进的统一体[3]。

本文试图从“物质流—价值流”的互动影响规律出发,分析微观主体资源流转过程中的物质流动规律,阐释物质流动所代表的价值含义,并利用价值流工具对其物质流动路径和方式进行反馈,寻找循环经济优化的潜力点,从而达到优化循环经济实施效果的目的。

二、基于元素流动的物质流分析

一般说来,物质流分析是指在一定范围或者一定区域内的物质流动系统轨迹的分析;而价值流分析是指对物质的流动路径所代表的经济意义所进行的分析。依托循环经济的实施背景,物质流和价值流之间是有机互动的:物质流进行技术性的一般分析,价值流对物质流的经济含义进行描述,并且通过其经济指标所代表的含义,挖掘物质流所存在的改善着重点以及改善的潜力,对物质流的改善起到一定的指导作用。

目前国内外学者的物质流分析大致可以分为两个层面:一是从区域或者中观层面,把握物质的投入和产出的数量,并利用直接、间接消耗系数等对投入产出效率进行分析;二是从微观方面描绘物质流动的路径及其数量变化,这种典型的物质流分析方法也称为“元素流分析(SFA)”。从物质流和价值流的互动影响方面来说,元素流分析方法更有利于详细直观地描述物质的流动,捕捉其所代表的经济意义,因此,元素流分析方法更适合在微观主体内进行“物质流—价值流”二维分析。

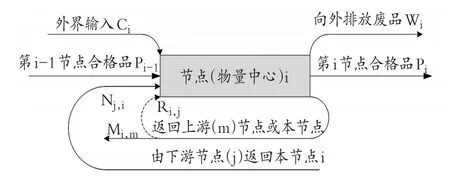

根据物质流的物质守恒原理,物质或者元素从自然界获取后,经过多个生产工序流向消费和废气环节,在整个流动过程中,物质或者元素的数量是保持不变的。当物质(元素)由上一节点(工序)流向下一节点(工序)时,根据物质的守恒原理,除合格半成品中包含的物质之外,其余的资源(元素)作为废弃物,包含在不合格品中,流向环境。物质(元素)的流入流出路径如图1所示[4]:

图1 简单物质流分析

如图1所示,经过生产过程中的各个工序,投入的资源或者能源(物质或元素)流出的路径基本上可以区分为两种:半成品和废弃物。半成品最终成为合格产品投入生产使用,而废弃物流向环境,这种废弃物不但无法产生价值,而且会对环境造成较大的负面影响。物质流分析就是通过技术性的手段和方法对这种合格利用的效率进行分析,常用的指标有资源生产率、环境效率等。这种分析可以较为准确地描述资源的流动情况,追踪流入流出路径,并对其路径中所包含的元素含量进行标准化分析,可以据此计算资源的利用效率,为企业寻找改善潜力点奠定基础。然而,物质流分析仍然存在如下不足:

1.物质流分析的研究点还局限于“物质”,未能转化为“价值”,无法为经济决策提供直观依据。物质流只描绘和分析资源流动过程中的主要元素流动,计算流动中的元素损失,这种分析仍然是以“物质”单位为基础,对于元素流动所代表的经济损失无法衡量,无法直观地反映损失的货币“经济”信息。企业或其他组织关注循环经济的根本点在于循环经济所能够获得的经济报酬和相应成本,仅仅计算元素含量,无法为企业的循环经济决策提供支持[5]。

2.物质流分析无法综合反映材料、系统、能源等信息。物质流分析通常只研究元素的流动,对伴随元素流动而产生的能源、系统等成本无法综合反映,或者只能研究材料、能源损耗利用的其中之一,单一的物质计量手段无法将各种资源的损耗集中反映。

3.物质流分析对于废弃物的环境损害无法评估。物质流分析也重视产业链中废弃物的排放,但是废弃物种类的多样化使得物质流的分析存在局限。固态、液态和气态三种不同形式的废弃物在综合考量上还存在一定的难度,而将多种废弃物的损害货币化,则更是物质流分析难以解决的问题。

三、循环经济价值流动与物质流动互动原理

为了解决上述物质流分析的局限性问题,国内外学者也进行了一系列的研究[6]。国外有学者认为,可采用“列昂惕夫价格模型”——即通过物质流分析中引入经济投入产出分析工具来进行融合;国内学者也进行了初步的分析与探讨,认为可以将物质和价值结合形成一种全新的研究方法,然而难度较大[7]。循环经济价值流分析是将元素流分析与传统的成本计算、经济增加值计算和分析相结合的一种方法[8]。物质流分析是价值的基础,决定价值流数据的形成,属于技术性分析范畴;而价值流分析则属于经济性分析范畴,通过将物质流动的存量和流量数据转化为货币等经济属性的成本或价值,为资源的物质流动优化提供相应的经济数据及方法体系。

1.价值流动追随物质流动的原理。价值流分析的原理可以表述为:根据元素流分析的物质或资源循环的路径,按照会计学的成本计算方法或原理,将代表数量的实物单位转化为代表经济的货币单位。在进行价值流分析时,将输入的资源的数量乘以对应的单价作为输入的价值流成本,在输出端按照合格产品中的元素含量和废弃物中的元素含量之比来分配输入端资源的价值。传统的成本计算中,通常将所有成本全部由合格品即半成品负担。与传统的成本计算方法不同,价值流计算中,将合格半成品的价值称为正制品价值,而废弃物按照元素比例所应承担的资源价值则称为负制品价值,也即资源的损失价值。

价值流分析对于物质流的描述,除了采用会计学的成本分配方法计算输入废弃物导致资源的损失成本,在循环经济实施中更大的贡献在于对输出废弃物环境损害的计算。不合格品或废弃物不仅会造成资源的浪费,对外排放和堆置废弃物还会造成环境负荷,因此,不合格品也可以称为“负制品”。负制品所形成的环境负荷也是循环经济需要改善的重点,价值流分析方法认为,对外排放的废弃物所形成的环境损害值应当等于外部废弃物的数量乘以单位环境损害价值的积。然而,在我国传统的成本计算体系或者现行循环经济研究中,对于不同废弃物的单位环境损害价值仅有废弃物数量当量的换算,仍没有形成可供使用的统一标准,因此可以考虑采用国际上先进的计算方法予以计算,如LIME系数等。价值流的计算可以按照以下计算公式[9]进行:

其中:RVi表示第i节点或工序的资源流价值;RUVi表示第i节点或工序的资源流有效利用价值;WLVi表示第i节点或工序的废弃物内部损失价值;WEIVi表示第i节点或工序的废弃物外部环境损害价值。后三类价值可以分解为:

其中:Cmi表示第i节点或工序原材料输入成本;Cei表示第i节点或工序能源输入成本;Csi表示第i节点或工序系统成本;Qpi表示第i节点或工序合格品重量或元素含量;Qwi表示第i节点或工序废弃物重量或元素含量;Pei表示第i节点或工序元素的价位;WEIij表示第i节点或工序j种环境影响废弃物;UEIVij表示第i节点或工序j种废弃物的单位环境损害价值系数。

通过如上成本或者价值损失的分配过程以及外部环境损害价值的计算,价值流将从实物形式的物质流数据转化为货币形式的价值流数据,将物质流的元素损失转化为以经济数据计量的价值损失,物质流动的数量和路径决定了价值流的数据和路径,价值流分析也为物质流的循环经济改善潜力的“可视化”提供了技术方法和手段。

2.价值流计算改善物质流路线。循环经济价值流分析通过对废弃物所代表的资源损失价值和外部环境损失价值的计算,可以形成各流程或节点“资源流内部损失—废弃物外部损害”双维度评价方法[10],利用这一方法对微观主体现场资源的价值流进行诊断与分析,可用于循环经济物质流路径优化决策。

以资源流内部损失作为横轴,以外部环境损害成本作为纵轴,借鉴管理学中的波士顿矩阵分析原理,可以构造价值流的二维分析模式。与波士顿矩阵类似,价值流二维分析矩阵中,企业各个工序或节点的价值流计算结果可能有以下几种:A:内部资源流成本与外部损害成本都很高;B:内部资源流成本较高,而外部损害成本较低;C:外部损害成本很高,而内部资源流成本较低;D:内部资源流成本与外部损害成本都很低。具体如图2所示:

图2 资源流成本改善的移动轨迹和目标坐标

如图2所示,该企业的生产流程根据内部资源损失和外部环境损害的价值计算,可以标识为如图的A、B、C、D四个点。

其中,A点与原点的距离最远,代表改善空间最大,不论是内部资源损失还是外部环境损害都存在很大的改善潜力。企业通常采取一定的措施后,可以达到减少内部资源流成本损失或者外部环境损害的目的,A点的移动轨迹如图2所示。

B点在循环经济实践中,优化顺序仅次于A点。由于B点代表较高的内部资源损失价值,也即代表存在较大的利益改善空间,企业也常常愿意主动进行循环经济改善。然而在实践中,对资源流内部损失的改善,也即提高正制品或者合格品的产出率有可能诱发外部环境损害加大,因此政府应当采取相应措施,防止企业为了追求经济利益的提升而危害外部环境。

C点改善的环境效益远远大于经济效益。企业通常会缺乏自主改善的动力,对C点的改善可能也会有两种结果:①内外部同时获得经济效益;②不能获得足够的经济效益,甚至可能伴随着经济效益的下降。日本等发达国家采取的是强制标准予以限制,如排污制度等,国家通过制定污染物的排放标准强制企业进行改善,如果超过污染物标准,企业就会被罚款、停业整顿,甚至被勒令关闭。然而一味依赖强制手段并不能达到很好的循环经济效果,政府可以考虑采用补贴等形式予以调整。

D点:内外部成本都较低,暂时处于最优状态,不需调整。但随着经济的发展,D点的最佳状态有可能随时发生改变,因此要对其保持关注,监控其价值流效果。

四、构建改善后的循环经济物质流路线

通过对现有流程的价值流计算和对资源流二维矩阵的分析,企业可以寻找改善潜力点,采取相应措施优化物质流路线。按照循环经济资源的高效利用、循环利用的发展目标和“3R”原则,企业各生产流程中的物质流动路径如图3所示[11]:

图3 循环经济生产流程各节点的元素流动

根据物质平衡原理,企业在生产过程中会维持物质的平衡流转。在“输入端→生产端→输出端”的生产流程中,企业的资源输入和企业的资源输出将是平衡的。在引入循环经济的物质减量化原则后,企业生产过程中的物质平衡流转原理仍然存在。但是在企业的输入端中,由于使用了回收资源,使得企业需要输入的新资源大大减少;而在输出端,由于从大量废弃物中回收,也使得企业向外界排放的废弃物的数量减少。

五、案例分析

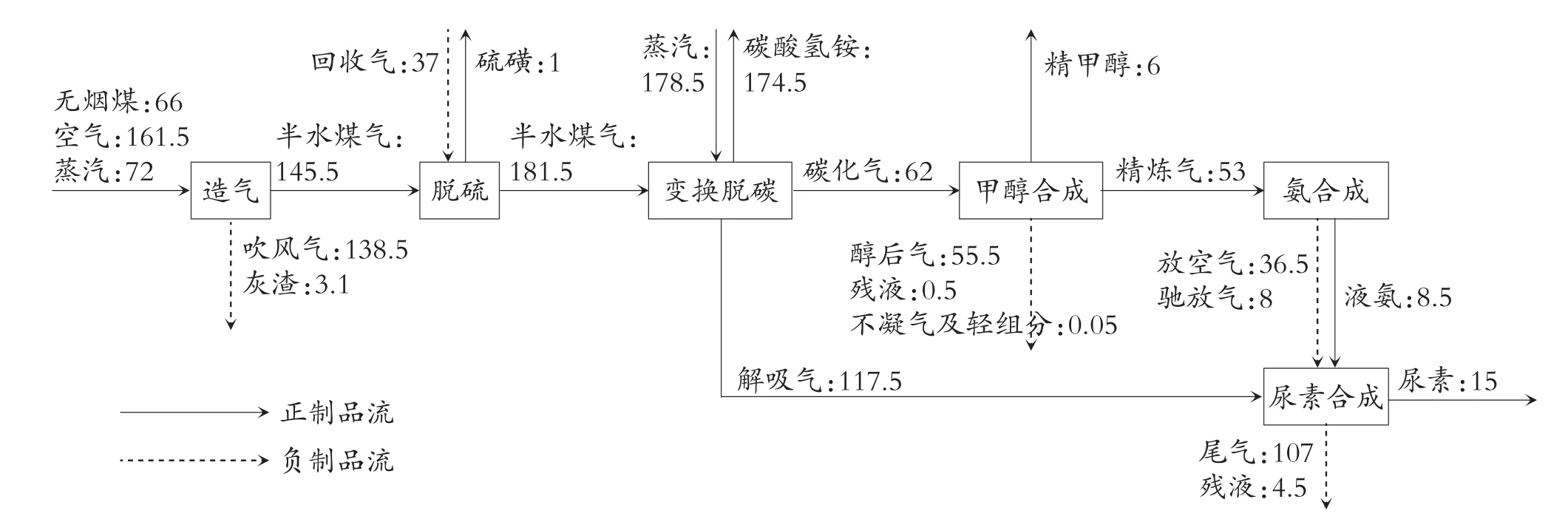

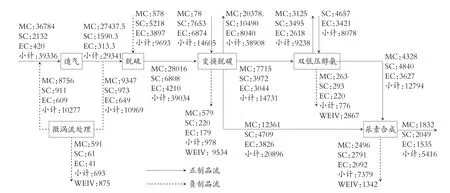

1.案例背景及二维分析。氨醇联产企业是以传统小氮肥生产为基础发展而来,是以生产合成氨中需要清除的废弃的CO、CO2以及原材料中的废气为原料来合成甲醇,主要产品是合成氨,副产品为甲醇。氨醇联产企业相比原有传统小氮肥生产企业来说减少了废弃物的排放,增加了经济产出,然而其产品作为低端氮肥产品,附加值仍然较低,资源的利用效率不高,而且对外排放的污染物危害较大,一直以来都是循环经济改善的重点。某氨醇联产企业以无烟煤为原料进行氨醇联产,通过对其生产工艺流程的分析,可以确定分为造气、脱硫、变换脱碳、甲醇合成、氨合成、尿素合成六个生产工序或物量中心,生产流程中的主要元素为C元素,通过对六个工序输入输出物质数量和路径的整理,可得该企业的物质流如图4所示。

以简化的物质流图为基础,加入单价等信息,可以获得各物量中心输入的资源、能源、系统等资源输入端成本,按照输出端正负制品的比例分配,就可以获得如图5所示的价值流图。图5中的价值和成本数据依据图4中的正负制品的资源含量,以价值流计算原理进行计算。对于外部环境损害成本的计算,由于国内缺乏可供利用的外部环境损害数据,因此引入LIME法进行计算。LIME考虑到同一端口不同种类的环境污染物质对人体健康的损害数值,并按照各种损害的重要程度,按照AHP法确定各端点间的重要性清单,计算特性化系数和损害系数[12],最终获得各种废弃物的环境损害单位LIME值。本文采用LIME法计算某氨醇联产企业的外部损害价值如图5所示。

图4 某氨醇联产企业物质流(单位:吨)

图5 某氨醇联产企业价值流

将图5中价值流计算结果中各物量中心的内部资源损失和外部环境损害成本以二维图显示,可得图6。如图6所示,某氨醇联产企业生产流程中,存在循环经济改善必要性和可能性的物量中心为造气、氨合成物量中心,其内部资源损失和外部环境损害分别为(42495,21350)、(8287,57932)。其中,氨合成物量中心内部资源损失数额并不高,进行循环经济改善反而可能会增加其成本和支出,减少经济收益。然而,根据我国污染物排放标准,该物量中心已经超过了强制排放标准,必须对其进行改善。造气物量中心中,内部资源流损失的数值较大,企业进行循环经济改善可能获得较大的经济利益,企业会自发采取相应措施。因此,某氨醇联产企业物量中心循环经济改善的排序应为“氨合成→造气→尿素合成→变换脱碳→甲醇合成→脱硫”。

图6 某企业物量中心价值流分析二维图

2.优化措施。根据对该企业资源价值流分析的结果,可以初步判定循环经济改善的重点为氨合成、造气物量中心。通过对该企业生产流程的审查,对比国际先进循环经济生产经验和实践,可以采取的循环经济措施有:

(1)氨合成物量中心。该物量中心外部环境损害价值较高,循环经济改善的重点在于减小对外部环境的损害,外部损害主要来源于含氨废水,考虑采用膜生物反应器进行生化处理。这种方法综合了膜处理技术和生物处理技术的优点,可以提升废水的质量并基本去除其中的污泥、COD、BOD等污染物,减少绝大部分氮、磷排放[13]。

在减少内部资源损失价值方面,将氨合成物量中心和变换脱碳物量中心合并考虑,可以考虑采用双低压醇氨联产工艺进行处理。采用这种工艺,生产环节主要由低压联醇、二级醇化、甲烷化、氨合成四个子系统组成。该工艺有压缩功率低、装置利用率高、热量回收利用率高、气体损耗减少等特征。据估计,进行双低压醇氨联产工艺改进后,低压联醇和合成氨吨氨可分别节约电耗30%和25%,降低成本约56.2元;同时可产生1.3吨副产品——蒸汽;减少气体的损耗,以达到提高氨醇产量的目的,按照这种方法,理论上可多生成约20%的合成氨[14]。

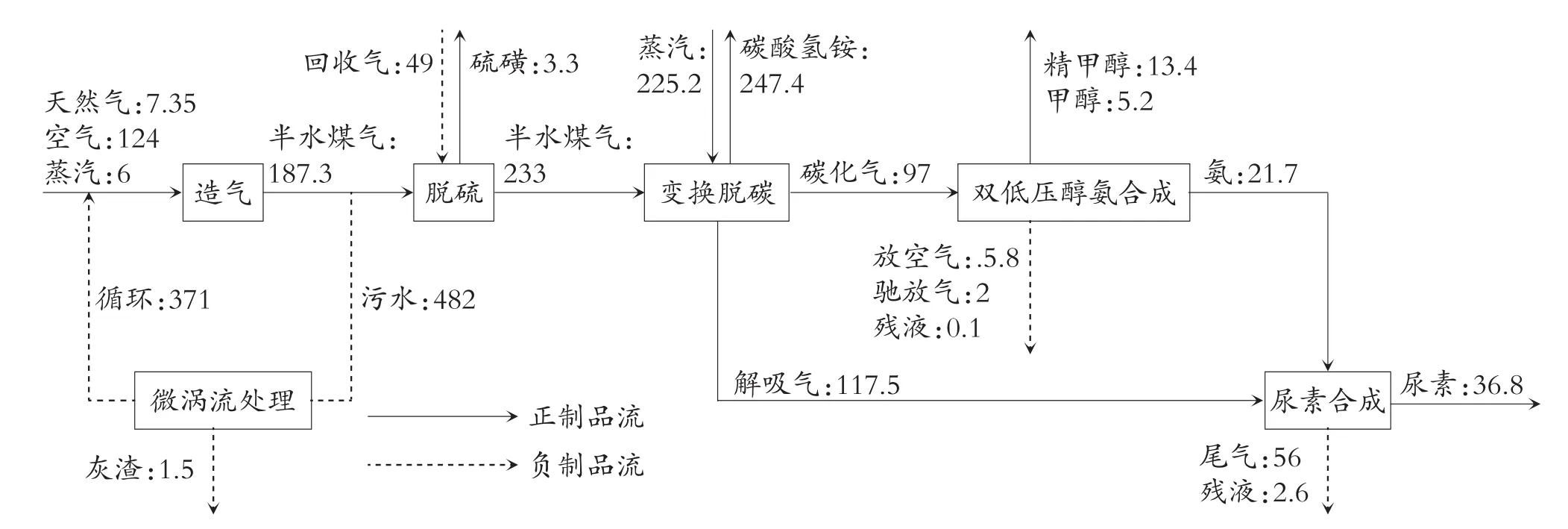

(2)造气物量中心。造气物量中心的改善重点在于内部资源流损失的减少,在节约的同时减少外部环境损害。可以采用的方案包括减少原材料的投入和减少能源的消耗,如以石脑油、油气或天然气取代无烟煤等。资源的减量化同时会带来废弃物排放的减量化。据了解,从吨氨废水排放量上看,以油为原料(3t~8t/tNH3)<以气为原料(10t/tNH3)<以煤矿为原料(18t/tNH3);从废气排放方面看,以天然气为原料的吨氨污染物远低于其他燃料;废渣排放情况也是如此,吨氨废渣排放量方面煤远远大于气或油[15]。天然气取代无烟煤来合成氨,燃烧产生的二氧化碳和氮氧化合物仅为煤的50%和20%,有效促进了企业节能减排的清洁生产目标的完成。除此以外,也可以考虑采用工艺改进方案,如:美国Brown公司深冷净化技术、Kellogg公司的KAPP技术和KEP技术、俄罗斯GIAP公司的Tandem工艺、英国Uhde公司技术等。造气物量中心中产生的大量污水的处理,本文考虑采用微涡流技术减少污水的排放。通过以上措施并行,达到减少资源输入、创造经济价值、提升环境效益的目的。

根据以上改善思路,得到改善后的物质流图,如图7所示。依据改善后的物质流图,结合生产过程中的能耗、折旧人力等成本,可以计算得出价值流图,如图8所示。

由以上计算结果可知,通过提升生产工艺、改造生产流程,可以对该氨醇联产企业的循环经济物质流路径进行优化。由于造气物量中心生产工艺和原材料的改变,同等数量投入的资源产出数量从原有的145.5增加至187.3;增加的微涡流处理中心使得资源流内部成本损失大大减少,从原有的42495降低到下游的693;外部环境损害也大大降低,从原有的21350降低到现有的875。甲醇合成和氨合成物量中心通过双低压醇氨工艺改造后,生产效率大幅提高,价值流内部损失由原有的8376(89+8287)降低到现有的776,外部环境损害数值也从原有的60364(2432+57932)降低到现有的2867,改善幅度相当惊人。从产业增加值方面来看,生产线的总产出也大幅增加,达到了较好的改善循环经济的目的。

图7 某氨醇联产企业循环经济改善后物质流

图8 某氨醇联产企业循环经济改善后价值流

六、结论

物质是价值的载体,价值可以促进物质的优化改善。本文从“物质流—价值流”的互动原理出发,以循环经济的基本原则为指导,以资源节约和物质循环利用为手段,既考虑企业内部的价值循环流动,又考虑资源废弃物外部环境损害价值,利用价值流对物质流的反应和修正改善功能,对微观主体生产流程进行循环经济优化改善。

本文对微观主体循环经济优化的研究具有以下创新意义:①以“物质流—价值流”二维视角,跟踪、描绘资源的物质流动循环与价值运动循环,采用会计学的成本理论,结合资源占用的变化路径,可得到改善的潜力环节与价值转化金额,为循环经济“废物减量化、再利用及再资源化”的优化决策提供可用的信息,实现资源节约和环境保护的双重目的。②结合资源流的“内部资源损失—外部环境损害”的二维分析矩阵,对企业各流程的环境、经济效果进行分析评价,据此确立各生产流程或环节循环经济的改善潜力和改善顺序,估计模拟优化后的经济目标,以此进行循环经济可行性分析,并为实施过程提供参考性控制数据。③融合现有会计、环境、技术、统计等数据,构建“物质流—价值流”的二维方法体系,在一定程度上弥补现行会计模式不能进行循环经济核算、分析、评价、决策、优化的不足,为开展循环经济的成本效益评估提供决策依据,有助于企业开展循环经济的效果评价,提升企业环境管理水平。

通过对物量中心或成本中心的内部资源成本和外部损害成本进行计算后,可对企业各物量中心的成本改善或节约进行分析和评价。范围包括:①成本改善前后的“内部资源成本—外部损害成本”比较分析;②不同材料的废弃物“内部资源成本—外部损害成本”比较分析;③不同成本中心的废弃物“内部资源成本—外部损害成本”比较分析;④不同成本项目的废弃物“内部资源成本—外部损害成本”比较分析;⑤全体废弃物“内部资源成本—外部损害成本”比较分析等。

猜你喜欢

地下水(2023年5期)2023-10-13 06:03:28

中老年保健(2022年5期)2022-11-25 14:16:14

中老年保健(2022年4期)2022-08-22 03:02:02

英语文摘(2022年6期)2022-07-23 05:46:26

中学生数理化·中考版(2022年5期)2022-06-05 07:52:32

中学生数理化·中考版(2021年5期)2021-11-22 07:50:20

军民两用技术与产品(2021年10期)2021-03-16 06:05:36

世界博览(2020年19期)2020-10-30 10:02:46

植物研究(2017年5期)2017-11-10 01:47:20

山西教育·幼教(2017年2期)2017-04-23 06:56:39