金融结构与企业技术创新:基于融资渠道和性质的研究

2018-11-23 03:50:02

社会观察 2018年10期

金融体系在配置创新资源方面发挥着重要的作用,是国家创新体系的重要组成部分。金融体系的结构影响着金融功能的发挥,也影响着金融对技术创新的支持力度。不同结构的金融体系,在支持企业技术创新的方面存在怎样的差别?究竟何种金融结构更加有利于企业的技术创新?对这些问题的研究不仅具有重要的理论意义,更有助于指导我们建设国家创新体系。

本文从融资渠道和性质两个维度对金融体系进行结构划分,并以此研究金融结构对企业技术创新的影响。主要创新在于:一是从融资的渠道和性质两个维度来定义金融结构,这样可以更加全面地分析金融结构对企业技术创新的影响;二是通过定义不同的创新产出指标,比较金融结构对企业不同层次技术创新作用的差异。

理论回顾与研究假说

国内外研究金融结构对技术创新影响的成果非常多,相关的研究大致有以下几类结论:

一些研究认为金融市场在支持技术创新方面有优势。Saint-Paul(1992)、King和Levine(1993)等认为金融市场具有风险分散功能,能够适应技术创新投资高风险的需求。孙伍琴(2004)认为,金融市场提供了一种“多元审查”机制,新技术和新产业通过金融市场更容易获得融资。王莉(2004)则认为,市场主导的金融结构对于那些具有不确定性的创新具有特别的优势。

另外一些研究则认为金融中介(银行)为主的金融结构能够更能支持技术创新。Boyd和Prescott(1986)等认为金融中介在处理信息不对称问题上具有竞争优势,可以改善资源配置。Greenwood和Javanovic(1990)认为在资金供给有限的情况下,金融中介可以通过信息的生产与传递将资金导向到最有潜力的企业。Gurley和Shaw(1960)认为,金融中介能够通过其规模经济和专门技术来降低融资费用。

还有许多的研究认为金融结构对技术创新活动没有显著的影响,如Beck等(2000),Luintel等(2008)等。

上述研究,充分地论证了金融市场和金融中介(银行)在支持技术创新方面的机制和各自的优势,但是这些研究存在还存在以下几个方面的缺陷。

一是没有同时关注融资渠道和性质上的差异,导致研究结果的不全面。围绕金融市场和金融中介的差异来比较不同金融结构对企业技术创新的影响,忽视了融资性质的差别,没有将两者同时纳入研究中。

二是忽略了金融市场和银行的准入要求对企业技术创新融资的影响,因此金融市场和银行在支持技术创新方面的作用会受到一定的限制。

另外,风险投资中介(投资基金等)以提供权益型资金为主,因此风险承受能力高于银行,而对融资方的偿债能力或担保要求低于银行。这一类有别于银行的金融中介普遍没有被纳入到金融结构对技术创新影响的研究中。

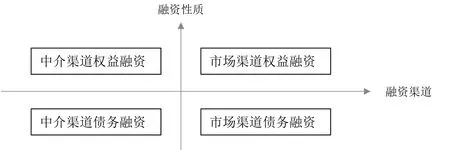

综上,本文为了相对比较全面的研究金融结构对技术创新的影响,将融资渠道和性质同时纳入到研究中,从融资渠道和融资性质两个维度,对不同的融资工具进行分类,如图1所示。并借鉴许多有关金融结构研究的做法,用这几类融资工具规模的相对比例定义金融结构,进而分析其对企业技术创新的影响。

结合前面的分析,我们提出以下两条关于金融结构对于企业技术创新活动影响的假说。

假说(1)关于融资的渠道结构:就权益融资而言,中介渠道比市场渠道融资更能促进企业的技术创新活动;就债务型融资而言,市场渠道比中介渠道融资更能促进企业的技术创新活动。

图1 按渠道和性质划分的金融结构

由于权益型融资本身具有风险承受能力,金融中介由于成本和专业性优势,降低了融资门槛,因此比市场融资更能促进企业的技术创新活动,特别是对于小微企业和处于早期的技术创新者来讲。而对于债务型融资而言,因为市场提供了风险分散和多元信息表达机制,克服了债务型融资低风险承受能力的先天不足,因此市场渠道比中介渠道更能促进企业的技术创新活动。

假说(2)关于融资的性质结构:在中介渠道中,权益融资比债务融资更能促进企业的技术创新活动;而在金融市场上,权益型工具和债务型工具支持企业技术创新效果的优劣取决于一国的实际情况。

在中介渠道中,由于权益型融资在风险承受能力方面的优势,比债务融资更能促进企业的技术创新活动;而在金融市场上,由于市场提供的风险分散和多元信息表达机制,提高了债务型融资的风险承受能力,因此,无论权益型工具和债务型工具均能在促进企业技术创新方面发挥支持作用,它们效果的优劣取决于一国的实际情况,创新主体的融资偏好、政府政策、文化等因素都会对此产生影响。

从这两个假说出发,我们可以解释为何在用市场主导型和银行主导型两分情况下研究金融结构对技术创新活动影响所得出的不一致结论。可以看出,市场主导型的金融结构并没有在促进企业技术创新活动方面的绝对优势,特别是对于大量小微企业和早期创新者而言,中介机构提供的权益投资是他们进行技术创新融资的理想工具。同样,银行主导型的金融结构在支持技术创新方面也不存在绝对的优势。

实证研究

根据前面的分析结论,本文利用中国1997—2016年的有关数据,对两个研究假说进行实证检验。

(一)模型与变量

本文参考Jaffe(1989)构建的知识生产函数及其有关扩展,构建了以企业技术创新产出数量的对数为被解释变量,金融结构为主要解释变量的线性回归模型,企业投入研发活动的资金投入和人力资本投入作为模型的控制变量。

本文用中国企业发明专利的年申请量作为企业技术创新活动产出的一个衡量指标。同时本文还将企业发明专利和实用新型专利申请量的总和作为企业技术创新活动产出的另一个衡量指标,用于检验研究结果的稳健性。企业发明专利的原创性要高于实用新型专利,通过比较两个创新产出的回归结果,可以分析金融结构对于企业不同层面技术创新影响的差异。

本文从融资渠道和融资性质两个维度构建金融结构指标:融资的渠道结构和融资的性质结构。

现实中,风险投资是中介渠道的权益型融资工具的典型代表,股票是金融市场上的权益型融资工具的典型代表,银行贷款是中介渠道的债务型融资工具的典型代表,债券是金融市场上的债务型融资工具的典型代表。因此,我们分别用FSVS和FSLD衡量融资的渠道结构,其中FSVS是创业风险投资机构管理的资本总量与股票交易量之比,衡量权益融资的渠道结构;FSLD是金融机构各项贷款余额与债券市场成交额之比,衡量债务融资的渠道结构。分别用FSSD和FSLV衡量融资的性质结构,FSSD是股票市场成交额与债券市场成交额之比,衡量金融市场中,融资的性质结构;FSLV是金融机构各项贷款余额与创业风险投资机构管理的资本总量之比,衡量中介渠道中融资的性质结构。这样构建金融结构指标的优点在于研究融资的渠道结构时,控制了融资性质的差异,而在研究融资的性质结构时,控制了融资渠道的差异。

考虑到技术创新资金投入的作用时间较长,因此本文采用各年企业R&D资本存量的对数来衡量企业技术创新的资金投入,用LNRD表示。由于R&D中已经包含了研发人员的经费,所以企业技术创新的人力资本投入衡量的是参与技术创新活动人员的技术水平,本文采用平均每万人中普通高等学校在校生人数的对数其代理变量,用LNED表示。

综上,如果假说(1)成立,那么变量FSLD的系数的回归结果应显著为负,变量FSVS系数的回归结果应显著为正。如果假说(2)成立,FSDS的系数的正负及显著与否取决于我国的具体情况,而FSLV的系数的回归结果应显著为负。

(二)数据说明

本文采用1997—2016年度我国的有关数据,对上述模型进行回归分析,数据来自历年的《科技统计年鉴》、国家统计局发布的数据以及历年的《中国创业风险投资发展报告》。企业R&D资金存量参考吴延兵(2006)的做法,采用永续盘存法计算得到。

对各变量进行的ADF稳定性检验结果表明,这些变量都是同阶单整,进一步采用Johansen法对各次回归的变量组合进行协整检验,结果显示各组变量之间存在协整关系,可以进行回归分析。

(三)实证结果及分析

为了考察金融结构对企业技术创新的滞后影响,除了用即期的金融结构变量外,还分别用金融结构变量滞后一期和滞后二期的数据进行了回归分析。

从实证结果可以看出,变量FSVS、FSVS(-2)的系数为正,但不显著,变量FSVS(-1)的系数10%的水平上显著为正,说明提高风险投资机构管理资本总量增量与股票交易额之比能够增加企业专利申请量,但这个作用要滞后一年。这与假说(1)的推断一致,从目前的情况看,中国的股票市场存在一定的准入门槛,对于一些小微企业很难企及,因此在支持技术创新方面,不如风险投资这种通过中介提供的权益型工具。

变量FSLD的系数为负,但不显著。变量FSLD(-1)、FSLD(-2)系数均显著为负,说明金融机构贷款与年度企业债券成交额之比越高,企业发明专利的申请量就越少,但这个影响要滞后1—2年才会表现出来。这个结果符合假说(1)的推断,金融市场上的债务型融资比通过中介提供的债务型融资更能支持企业的技术创新。

变量FSSD,FSSD(-2)的系数显著为负,FSSD(-1)的系数为正,但不显著。这说明股票成交金额与债券成交额的比例,对中国企业即期以及滞后二年的创新有影响,债券市场发展比股市发展更有利于企业的技术创新。这个结果符合假说(2)的推断,金融市场上,权益融资与债务融资在支持技术创新方面效果的优劣,取决于实际情况。

变量FSLV、FSLV(-1)、FSLV(-2)的系数均显著为负,金融机构贷款额与风险投资机构管理的资本总额的比例越高,中国企业的技术创新产出越低。风险投资和金融机构贷款都是中介渠道融资,贷款是债务型工具,承担风险能力较弱,而且需要融资担保,而风险投资是权益型工具,能够承担一定的风险,因此在促进企业技术创新活动方面权益型工具优于债务型工具。这与我们假说(2)的推断一致。

(四)稳健性检验

为了验证实证结果的稳健性,本研究用企业发明专利与实用新型专利之和的对数对金融结构变量进行了回归,并将结果与前面的回归结果进行比较,以检验企业技术创新产出变量不同定义对本研究结果的影响。结果分析如下:

变量FSVS的系数显著为正,说明提高风险投资机构管理资本总量增量与股票成交金额之比能够增加当期企业发明专利和实用新型专利的申请总量。这个结论符合假说(1)的推断。与原回归的结果相比,FSVS的系数从不显著变为显著,说明风险投资相对于股票市场的发展,能更快地促进企业实用新型专利申请量,而对于发明专利的促进作用则要滞后一期,反映出企业高层次的技术创新所需研发时间更长,符合实际情况。

变量FSLD的系数为负,但不显著。变量FSLD(-1)、FSLD(-2)系数均显著为负,说明金融机构贷款与年度企业债券成交额之比越高,企业发明专利与实用新型专利的申请量就越少,但这个影响要滞后1—2年才会表现出来。这与原回归的结果一致,也符合假说(1)的推论。

变量FSSD的系数显著为负,说明年度股票成交金额与债券成交额之比越高,企业发明专利与实用新型专利申请量越少,符合假说(2)的推断。与原回归结果相比,变量FSSD(-2)的系数由显著变为不显著,说明滞后两期来看,我国股票市场和债券市场结构比例,对企业整体技术创新的支持方面没有显著差异,但债券市场相对于股票市场的发展,对企业高层次的技术创新更加有利。

变量FSLV(-1)、FSLV(-2)的系数均显著为负,说明提高金融结构贷款与风险投资机构管理资本总量之比越高,企业发明与实用新型专利申请越多,与假说(2)推断一致。与原回归结果相比,FSLV系数由显著变为不显著,说明从当期看,金融机构贷款相对于风险投资的发展在促进企业低层次创新方面的作用要强于对高层次技术创新的作用。

上述结果说明,假说(1)、假说(2)在改变技术创新产出变量定义后仍然成立。

结论与建议

本文的主要结论是:

(1)对于权益型工具而言,中介融资比市场融资更能促进企业的技术创新活动;而对于债务型工具而言,市场融资比中介融资更能促进企业的技术创新活动。(2)中介渠道中,权益型工具能够承担项目的高风险性,因此更能促进企业的技术创新活动;而在金融市场上,权益型融资和债务型融资都能对企业的技术创新活动发挥促进作用,效果的优劣取决于一国技术创新者的情况。利用中国数据所进行的实证结果,基本验证了本文的研究结论。实证的结果还表明,就中国的情况而言,金融结构作用于企业技术创新的时间会滞后1—2期,而且对于企业不同层面的技术创新影响有所不同。风险投资相对于股票市场的发展,能更快地促进企业低层次的技术创新,而对于高层次技术创新的促进作用则要滞后一期;滞后两期来看,债券市场相对于股票市场的发展,对企业高层次的技术创新更加有利;从当期看,金融机构贷款相对于风险投资的发展在促进企业低层次创新方面的作用要强于对高层次技术创新的作用。

基于上述的研究结果,我们认为要更好地发挥一国金融体系对企业技术创新活动的促进作用,应重点关注以下几个方面。一是大力发展提供权益类投资的中介,如创业风险投资基金等。这类中介能够对专业化程度较高、处于起步阶段的创新活动的进行投资,有效促进一国企业的技术创新活动。二是推动融资工具的创新,大力发展中介渠道的权益型融资工具,为多元化的技术创新企业提供更多的融资选择。三是建立多层次的资本市场,降低金融市场的准入条件,充分发挥金融市场的功能。

猜你喜欢

华人时刊(2022年9期)2022-09-06 01:02:32

公民与法治(2022年3期)2022-07-29 00:57:28

出版人(2021年11期)2021-11-25 07:34:04

证券市场红周刊(2020年27期)2020-07-18 16:16:40

新乡学院学报(2016年6期)2016-12-01 05:21:37

体育科技(2016年2期)2016-02-28 17:06:09

家用汽车(2016年4期)2016-02-28 02:23:29

当代经济(2015年4期)2015-04-16 05:56:57

人间(2015年21期)2015-03-11 15:24:49

营销界(2015年29期)2015-02-27 02:38:32