崇达技术:产能和品类持续扩展

2018-11-21 05:29本刊研究员

股市动态分析 2018年44期

本刊研究员 田 闯

市场方面,中信证券认为,在当前盈利增速下行的阶段,市场会赋予增长属性更高的定价,成长风格将会优于价值风格。在盈利增速的下行周期,低估值不一定是占优的选股策略。从2010到2018年,盈利增速的下行周期内,静态高估值个股相对于低估值个股的季度平均累计超额收益达到3.0%;反之,在上行周期,超额收益为-1.2%。背后的原因是,在盈利增速下行的阶段(尤其是中后段),增长本身成了稀缺属性,市场会赋予增长属性更高的定价。从2010到2018年,当全部A股(非金融)单季盈利增速在25%以上时,高增速个股相对于低增速个股的季度平均累计超额收益只有-0.6%;而当增速在25%以下时,超额收益达到7.8%。认为在此轮盈利增速周期见底之前(预计2019Q2见底,2019Q3回升),成长风格将会优于价值风格,估值本身并不是核心障碍。

目前寻找高增速行业最重要的是规避宏观经济的扰动。当前包括快递、在线预订、楼宇广告、部分消费级互联网巨头等原先市场认为具有相当确定性的成长行业也或多或少开始受到宏观经济走弱的影响。所以这个阶段所寻找的高增长,必须尽可能与宏观经济波动脱钩。复盘了历史上三轮盈利增速周期底部时前两个季度各细分行业/龙头的盈利表现,认为通常有三类行业能够在盈利下行尾声保持韧性,一是本身就具有弱周期属性,二是自身周期恰好与宏观周期错位,三是处于渗透率快速提升或规模扩张的阶段。

预计在未来2-3个季度,医药、军工、农业、油服、云计算、企业IT服务、5G、免税、新能源产业链、食品饮料中的保健品&短保面包等行业具备抗周期属性。

每周金股:崇达技术

本周笔者建议关注崇达技术(002815)。PCB是电子元器件行业规模最大的行业,市场集中度一向较低,但目前有一些积极的因素推动行业集中度的上升。崇达技术是国内小批量印制电路板(PCB)龙头企业,在产能及品类上不断扩展,业绩成长性显著。

行业稳健发展,集中度有望提高

印制电路板(PCB)主要由绝缘基材与导体两类材料构成,是电子元器件连接的提供者。作为大多数电子产品不可或缺的部分,PCB可以说是电子产品之母。PCB产品可简单分为单层板、双层板、挠性板(FPC)、HDI板和封装基板等。

作为电子产品中必须的元件,PCB的需求呈现稳步增长趋势。根据Prismark数据显示,全球PCB产值从2009年的412亿美元增长至2017年的588亿美元,年均复合增速为4.55%,2017年全球PCB产值同比增速为8.60%。在2000年以前,全球PCB产值70%分布在欧洲、美洲(主要是北美)、日本等三个地区。而随着产能转移的不断进行,目前亚洲地区已成为主要全球PCB供应基地,产值合计接近全球的90%,而中国大陆成为了全球PCB产能最高的地区。2017年中国PCB产值达到297.32亿美元,占全球总产值的50%以上。与PCB上游覆铜板行业全球前十的市场份额超过70%相比,PCB行业市场集中度明显低很多,2017年排名第一的臻鼎,市占率仅6%。随着技术门槛以及下游集中度的上升,叠加环保监管带来的成本上升,PCB市场集中度有望稳健提升。

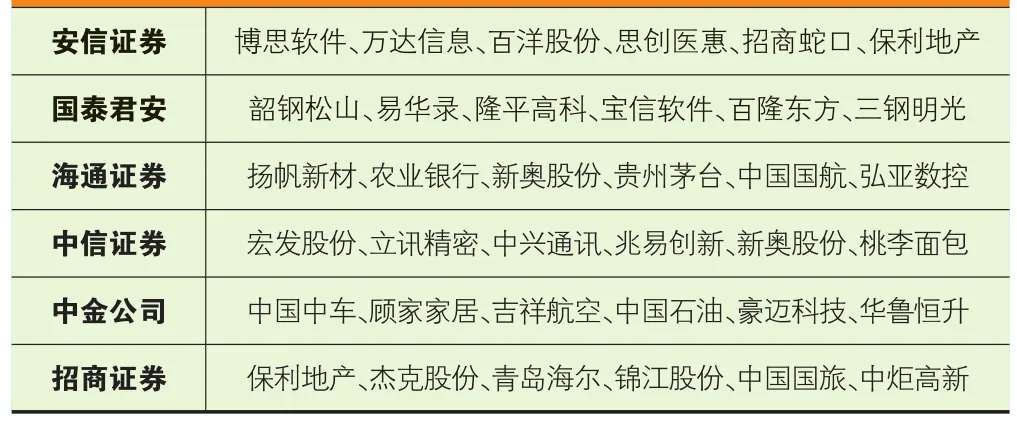

本周券商晨会报告重点推荐个股一览

在PCB行业,对客户的响应速度,产品品质的稳定性、准时交货能力是PCB企业核心竞争力的体现。过去十年伴随着电子电路行业技术的迅速发展,元器件的集成功能日益广泛,电子产品对PCB的高密度化要求更为突出。多层板及HDI、FPC等产品更复杂的结构意味着更复杂的生产工艺,同时对研发方面响应需求的能力也更高,高端化带来了技术门槛的上升,对于行业内的优势企业来说会继续扩大优势。根据Prismark的预计,从2016-2021年6年复合增长率来看,增速最高的是FPC板3%,其次是HDI板2.8%,多层板2.4%,单/双面板1.5%,封装基板0.1%。总体而言,未来需求仍然偏重高阶产品,HDI板、多层板增速领先,将会成为新增产能扩产方向。

另外一方面,由于PCB设计结构和生产规模需要满足客户指定的专门要求,以确定不同的生产工艺和设备,定制化程度非常高,所以下游大型企业一般会和大型PCB供应商建立长期稳定合作以保证供货质量可靠。下游行业集中度的提高使得PCB小厂能够得到的订单数量减少,份额受到挤压,从而倒逼PCB行业集中。2016年通信、计算机、消费电子合计占PCB总需求的70%左右,为需求占比最大的三大应用领域,过去5到10年,多个应用领域出现了产业集中的趋势。

此外,PCB行业属于重污染行业,在电镀、蚀刻及印刷等生产环节会产生废水、固废及废气等污染物。环保监管趋严会增加PCB生产企业对环保设备、环保人员及运行费用的持续投入,加大其经营成本。对于中小厂商而言,总费用在数千万的环保设施是巨大的资金负担,很多中小厂商只能被迫关停,迫使乱排乱放的小企业淘汰出局,促进行业健康发展。

产能品类不断扩充

崇达技术是全球小批量(每单面积平均20平米以下)PCB行业的领先者,由于每单面积小,订单数量和订单品种多,订单定制化需求更高,崇达形成了独特、有效的服务模式和快速反应客户需求的能力。但小批量板市场规模较小,只占整个PCB市场的10%-15%左右(中大批量80%-85%,样板PCB5%),所以崇达从2015年开始不断向中大批量转型。2017年度,中大批量订单(20平米以上)的销售面积占比达67.33%,销售金额占主营业务收入的57%;公司订单的均单面积不断上升,从2013年的7.56平米/单提高到2016年的9.4平米/单。2017年度新增的订单金额中,60%是中大批量订单。崇达技术在大批量领域还有较长的路可以走。

而在产能方面,2016年公司通过IPO募集资金,投资小批量PCB生产基地(江门二期)建设项目。募投项目主要用于小批量高层板和HDI板,项目建成后将形成年产小批量HDI线路板24万平方米、小批量高层板(8层以上)24万平方米的生产能力,项目预计2018年底达到预定产能。此外,公司珠海新厂占地400亩,规划年产能640万平米(2017年产能280万平),产能自2019年开始逐步释放。

猜你喜欢

机械工业标准化与质量(2022年9期)2022-09-30

客联(2022年10期)2022-07-06

军民两用技术与产品(2021年8期)2021-11-24

当代水产(2021年8期)2021-11-04

今日农业(2020年22期)2020-12-14

今日农业(2020年14期)2020-08-14

英语文摘(2020年11期)2020-02-06

电子制作(2019年20期)2019-12-04

现代财经-天津财经大学学报(2016年6期)2016-12-01

中国资源综合利用(2016年6期)2016-01-22