万科计提巨额存货跌价准备为哪般?

2018-11-17 05:46孙旭东

证券市场周刊 2018年40期

孙旭东

万科(000002.SZ)在2018年三季報中计提了巨额的存货跌价准备,截至报告期末,本集团存货跌价准备余额为人民币41.4亿元。1-9月,本集团计提的存货跌价准备,考虑递延所得税因素后,影响税后净利润-22.8亿元,影响归属于母公司股东的净利润-19.6亿元。”

对万科的这一举动,有投资者认为其过于谨慎,理由是“全行业似乎都没有看到同样的操作”。

我认可上述观点。事实上,从公告中“本集团对存在风险的项目计提存货跌价准备”这句话就大致可以推测万科很可能是过于谨慎。

过于谨慎?

对存货计提跌价准备,会计准则要求相当程度的确定性——确定存货的可变现净值必须建立在取得的确凿证据的基础上。这里所讲的“确凿证据”是指对确定存货的可变现净值和成本有直接影响的客观证明。

因此,如果只是有些项目存在风险,存在存货成本高于可变现净值的可能性,其实并不需要计提跌价准备。

万科公告中称部分城市房地产市场调整,那么,这些城市是哪些?公告没有说。咨询工作人员,也守口如瓶。

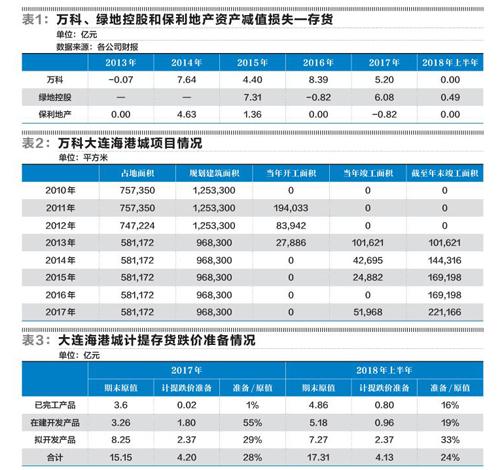

一方面,行业内其他上市公司并没有计提太多的存货跌价准备。以2018年前3季度营业收入计,绿地控股(600606.SH)、万科和保利地产(600048.SH)名列A股房地产开发行业上市公司前三,营业收入分别为2330.45亿元、1760.22亿元和949.21亿元。前三季度,万科的资产减值损失高达32.52亿元,而绿地控股只有0.81亿元,保利地产只有-0.17亿元。相对于其经营规模来说,万科的资产减值损失明显高于同行。

另一方面,在计提了巨额的存货跌价准备后,万科第三季度的加权平均净资产收益率为3.54%,比上年同期只增加了0.23个百分点;前三季度的加权平均净资产收益率为10.04%,比上年同期只增加了0.51个百分点。2017年前三季度,万科仅完成了全年竣工计划的46.4%,而2018年前三季度完成了59.1%。在竣工进度大大加快、营业收入增长了50.32%的情况下,净资产收益率的增长反而逊色于2017年(前三季度加权平均净资产收益率同比增加1.4个百分点)。

基于以上分析,我怀疑万科有平滑利润的意图。

然而,我又注意到,从2014年开始,万科每年都计提不少的存货跌价准备。

那么,是万科一直在管理盈余?似乎又不是如此。如果以近5年来的扣除非经常性损益后的加权平均净资产收益率论英雄,万科显然比绿地控股和保利地产要强。此前,我在点评万科2016年度利润分配预案时曾指出,自2012年以来,万科净资产收益率在行业中的排名逐年上升。因此,或者万科没有管理盈余,或者盈余管理的力度不大。

典型案例大连海港城

来看一下具体项目。由于季报信息不足,我们以年报和半年报中的数据来作分析。2018年上半年末,万科对12个房地产项目计提了15.37亿元的存货跌价准备,其中“大连海港城”的金额最大,为4.13亿元。

从表2中可以看到,大连海港城项目的开发可能不太顺利——项目的占地面积和规划建筑面积比最初减少了23%;截至2017年年末,七八年的时间过去了,而即便以减少后的规划建筑面积计,项目也只竣工了23%。

不过,即便如此,我对这个项目会赔钱还是有些怀疑。一方面,万科是在2010年拿的地,地价可能很低;另一方面,大连海港城的售价远较周边楼盘为高。根据搜狐焦点网提供的信息,2018年6月,万科大连海港城的房价为8500元/平米,而其周边楼盘均价仅为5700元/平米;另据房天下网提供的信息,大连海港城周边楼盘的房价为4100元/平米至4800元/平米。

2016年年末,万科对大连海港城项目计提的存货跌价准备为1.15亿元,2017年年末增加至4.20亿元,因此,我们重点分析2017年和2018年上半年的情况。

万科计提跌价准备的房地产存货分为已完工产品、在建开发产品和拟开发产品三类。如果万科是根据资产负债表日的实际房价对存货计提跌价准备,那么,我认为计提比例(计提的跌价准备/存货原值)从高到低应为拟开发产品、在建开发产品和已完工产品。这是因为,项目会赔多少钱是一定的,即计提准备金额不变;而从拟开发产品到在建开发产品再到已完工产品,随着投入的增加,存货原值依次增加,则计提比例理应依次降低。

然而,万科2017年的情况并非如此,表4显示,万科对在建开发产品的计提比例高达55%,令人惊讶。

2018年上半年末,万科对已完工产品中的大连海港城项目计提了约16%的跌价准备,比例之高远超2017年年末(不到1%)。

是因为大连海港城的售价降低了?根据房天下网提供的信息,并非如此——在此期间,大连海港城的售价维持在8500元/平米没有改变。

是因为建造成本增加了?还是新增加的已完工开发产品带过来了过多的跌价准备?2018年上半年,已完工开发产品——大连海港城增加了1.76亿元,应为部分在建开发产品竣工转入。也就是说,2017年年末对在建开发产品计提了过多的跌价准备?

我还注意到,万科在2017年年末和2018年上半年末对拟开发产品——大连海港城均计提了237217078.11元的跌价准备,一分不差。问题是,在这两个时刻,拟开发产品——大连海港城项目的原值是不同的,2018年上半年末比2017年末少了0.98亿元。这就是说,因为部分拟开发产品在2018年开工,因而导致已完工开发产品原值减少,那么,相对应的跌价准备也应转到在建开发产品中去才是。

同样令人疑惑的还有——据2017年报,在建开发产品——大连海港城注明:预计下批竣工时间为2018年12月;而据2018年半年报,已完工开发产品——大连海港城最近一期竣工时间为2018年3月。

基于以上分析,我对万科计提存货跌价准备的客观性和严谨性产生了怀疑。不过,我更重视的是大连海港城项目为什么没能产生良好的效益:开发缓慢、销售不畅——从2018年半年报数据来推测,半年的时间里,期末已完工产品部分也只销售了10%。按这样的销售速度,即使是会计账面上盈利的项目也可能因时间成本问题而变得不划算。从这个角度来考虑,对大连海港城项目计提巨额的存货跌价准备倒是情有可原了。

平滑利润不会增加公司价值,但改善经营管理则无疑会增加公司价值。

猜你喜欢

今日财富(2021年20期)2021-08-11

小学阅读指南·低年级版(2020年12期)2020-12-04

环球时报(2019-08-09)2019-08-09

今日财富(2018年18期)2018-10-19

课程教育研究·新教师教学(2016年26期)2017-04-10

师道·教研(2017年3期)2017-04-05

海外星云(2016年12期)2016-06-29

航运交易公报(2016年8期)2016-03-21

英语学习(2015年12期)2015-02-01

会计之友(2014年18期)2014-07-31