原油价格波动对通胀的影响

2018-11-16 12:36薛勇

债券 2018年10期

关键词:原油价格

薛勇

摘要:原油价格波动是我国主要输入型通胀来源之一。本文基于投入产出价格影响模型测算原油价格上涨在成本推动作用下对我国通胀水平的影响,并回溯测算了历史上这一影响效应的变动情况。在此基础上,本文分析了PPI和CPI的结构差异,为PPI和CPI阶段性的背离提供了一个解读视角。

关键词:原油价格 通胀 PPI CPI

2016年之后,随世界经济的缓慢复苏及主要产油国达成减产协议,原油价格进入上涨通道。2018年以来,地缘政治的不稳定又加剧了原油价格上涨的风险。

原油价格波动是我国主要的输入型通胀来源之一,本文拟基于投入产出价格影响模型,从成本推动角度对原油价格上涨对我国通胀水平的影响进行定量分析。另外,近年来PPI和CPI走势出现了明显背离,本文将从二者结构差异带来成本推动效率差异的角度提供一个解释视角。第一部分简单介绍投入产出价格影响模型;第二部分测算原油价格上涨对不同行业产出价格及对PPI、CPI价格指数的影响,并回溯历史上这一影响效应的变动情况;第三部分分析PPI和CPI阶段性背离的原因;第四部分为结论。

投入产出价格影响模型

由诺贝尔经济学奖得主列昂惕夫创立的投入产出分析方法,基于投入产出表能够充分刻画国民经济各部门投入与产出之间的数量依存关系,因此在考察一个或几个生产部门的产品价格变化通过成本传导对经济系统各部门产品价格产生的影响方面,具有得天独厚的优势。

原油价格上涨对通胀水平影响的定量测算

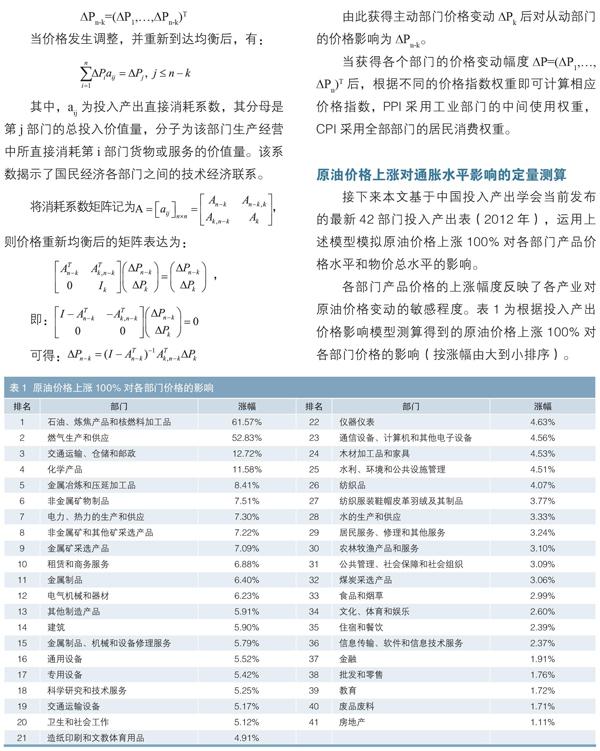

接下来本文基于中国投入产出学会当前发布的最新42部门投入产出表(2012年),运用上述模型模拟原油价格上涨100%对各部门产品价格水平和物价总水平的影响。

各部门产品价格的上涨幅度反映了各产业对原油价格变动的敏感程度。表1为根据投入产出价格影响模型测算得到的原油价格上涨100%对各部门价格的影响(按涨幅由大到小排序)。

在原油价格上涨影响下,价格涨幅较大的主要是以原油及其相关产品为原材料的产业、能源转换部门及高能耗产业。对原油价格上涨敏感度较低的部门则大部分为第三产业和低能耗部门。

根据各部门在PPI和CPI中的权重,可以计算得到原油价格上涨100%将带动PPI上涨13.05%,带动CPI上涨4.66%。PPI上涨幅度要远大于CPI上涨幅度,这主要是由于各部门在PPI和CPI中的权重不同。受原油价格上涨影响最大的10个部门在PPI中的权重合计达到51.95%,而在CPI中的权重合计仅为10.35%。要注意的是,投入产出价格影响模型测算结果是原油价格上涨在产业链上下游完全、顺畅传导情况下的一种价格影响,是价格上涨波及效应的潜在最大值,事实上由于受到政府价格管制、产业内部对成本上涨的消化、供求关系等诸多因素的影响,现实中价格指数对原油价格上涨的敏感度相对模型测算结果应有所下降。

进一步地,分别应用1992年、1997年、2002年和2007年投入产出表测算历史上原油价格上涨对PPI、CPI的影响。如图1所示,可以发现自1992年以来,原油价格上涨对物价指数的影响逐步增大,2007年到达峰值,而至2012年这一影响效应已有所减弱。

成本变动向PPI和CPI传导的差异

原油价格上涨对PPI和CPI影响的模型定量测算,揭示出由于PPI和CPI的结构差异,成本变动向PPI和CPI传导的效率是不同的。下面进一步考察PPI和CPI的结构差异,这种结构差异可以为PPI和CPI的阶段性背离提供一个解释。

(一)PPI主要由能源及相关产业链生产资料价格决定

在PPI结构中,首先按生产资料、生活资料分类,二者权重分别约为75%和25%,PPI整体变动趋势由生产资料价格变动决定(见图2)。

其次按工业行业分类,PPI包括41个大类行业指数。行业分类下对PPI走势影响最大的行业需要满足两个条件,一是该行业产品价格波动较大,波动以该行业价格指数标准差度量;二是该行业在PPI计算中的权重较大,以该行业总产出或总营业收入占比度量。综合标准差和权重排序,可以发现尽管PPI由41个工业行业价格指数组成,但排名靠前的石油和天然气开采业,煤炭开采和洗选业,石油加工、炼焦及核燃料加工业,化学原料及化学制品制造业,黑色金属冶炼及压延加工业,有色金属冶炼及压延加工业和农副食品加工业这7个行业的价格波动,就足以解释大部分PPI价格波动,采用上述7个行业价格指数拟合PPI,拟合优度可以达到98.6%(见图3)。7个行业中除农副食品加工业外,其余行业均为能源及相关产业链行业。

PPI行业分类与生产资料、生活资料分类难以严格一一对应。如石油加工、炼焦及核燃料加工业中既有用于中间消耗的焦炭产品,也有用于消费的汽油产品;化学原料及化学制品制造业中既有用于中间消耗的化学原料,也有用于消费的日化产品等。但大致可以认为石油和天然气开采业,煤炭开采和洗选业,石油加工、炼焦及核燃料加工业,化学原料及化学制品制造业,黑色金属冶炼及压延加工业,有色金属冶炼及压延加工业这6个行业产品生产资料的属性较强。以上行业对应的大宗商品原油、煤炭、钢材、有色金属等价格与PPI价格高度相关(见图4)。

(二)CPI主要与PPI生活资料相关

在中观层面,逐一考察PPI行业分项与CPI分项相關性(见表2),可以发现,除PPI中的石油加工、炼焦及核燃料加工业价格以外,其余与CPI相关性较强的分项都集中于PPI生活资料(见图5)。

综合以上分析,PPI价格走势基本可以由PPI生产资料价格决定,而PPI生产资料价格波动大部分可以由能源及相关大宗商品价格决定。原油作为最基础的大宗商品之一,其价格变动影响PPI变动的中长期趋势;而在CPI中,受原油价格直接影响的项目仅有交通工具用燃料,原油价格上涨通过交通燃料给CPI带来上涨压力,CPI整体上与PPI生活资料关系更为密切。

因此,当能源及相关大宗商品价格上涨时,一定对应PPI生产资料价格上涨以及PPI的整体上涨,但必须完成PPI内部结构中生产资料价格向生活资料价格的传导,才会导致CPI价格上涨。当大宗商品价格上涨主要由供给收缩而非需求扩张引起时,成本上涨沿产业链传导的能力较弱,波动随产业链延伸逐步消化衰减,从而难以充分传导至生活资料。从2016年开始,由于产能去化供给收缩,大宗商品价格上涨,PPI生产资料价格也随之攀升,但并未充分传导至生活资料价格。因而从整体看,表现为PPI上涨而CPI相对稳定的阶段性背离(见图6)。

结论

本文首先基于当前最新的2012年投入产出表,采用投入产出价格影响模型定量测算了原油价格上涨对一般物价指数的影响,在成本能够顺畅传导的假设下,原油价格上涨100%将带动PPI上涨13.05%,带动CPI上涨4.66%。回溯测算1992年、1997年、2002年和2007年原油价格上涨带动的物价指数涨幅可以发现,这一影响效应在2007年达到峰值,2012年已开始弱化,是否持续弱化则需要等待投入产出表更新后进一步验证或构建其他经济模型检验。

其次,剖析PPI结构以及PPI和CPI的关联项目可以发现,PPI价格波动一是基本上由PPI分类中生产资料价格波动决定,二是基本可以由石油和天然气开采业,煤炭开采和洗选业,石油加工、炼焦及核燃料加工业,化学原料及化学制品制造业,黑色金属冶炼及压延加工业,有色金属冶炼及压延加工业和农副食品加工业这7个行业价格波动决定,主要为能源及相关产业链行业,原油价格变动可以影响PPI中长期走势。但在CPI中,受原油价格直接影响的项目仅有交通工具用燃料,CPI整体上与PPI生活资料关系更为密切。这就导致在以能源为代表的大宗商品价格上涨时,对PPI生产资料价格影响立竿见影,技术上也表现为PPI价格上涨,但在未有效传导至PPI生活资料价格时,难以系统性推动CPI价格上涨,因此带来PPI和CPI的阶段性背离。

作者单位:西安银行金融市场部

责任编辑:刘颖 罗邦敏

猜你喜欢

商场现代化(2017年3期)2017-03-20

中国经贸(2016年20期)2016-12-20

财经理论与实践(2016年2期)2016-04-08

商场现代化(2015年22期)2015-11-04