互联网+供应链金融下应收账款融资模式

2018-11-15 18:19BAEKSOUL

时代金融 2018年20期

BAEK SOUL

【摘要】中国为了解决中小企业融资难和融资贵的难题,提出了供应链金融模式,该模式以供应链上核心企业的信用为基础,把贷款业务拓展与核心企业交易的上下游中小企业,能够有效地解决中小企业的资金问题并改善整个供应链的效率。本文对基于互联网的供应链金融下三种应收账款融资模式并结合实际案例,分析了具体的业务流程。最后,提出互联网供应链金融下应收账款质押融资、保理融资、资产证券化在中国进一步发展的建议。

【关键词】融资难 中小企业 供应链金融

一、引言

互联网金融的兴起,为中小企业融资方从银行、证券市场等传统金融机构以外寻找资金来源提供了一条新途径,并且基于互联网的应收账款融资模式有利于扩大资金供给、提高融资的成功率和效率、降低融资成本,因此供应链金融早已连接互联网平台,为供应链中核心企业的上下游中小型企业提供融资撮合服务。据了解,现今互联网盛行应收账款融资模式有三种,分别为应收质押、应收保理、应收资产证券化,下文详细分析三种融资模式。

二、三种融资模式

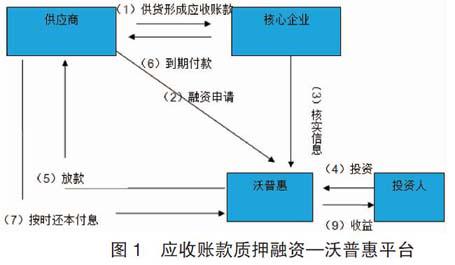

(一)应收账款质押融资——以沃普惠平台为例

此模式为上下游企业与核心企业双方达成赊销合同,双方形成交易,产生应收账款;上下游中小企业将应收账款单据证明质押给沃普惠平台,提出融资申请;沃普惠平台落实贸易背景,核查核心企业的资信状况;核心企业与沃普惠平台签订付款承诺协议,沃普惠平台上线标的,向上下游企业获得融资款项;上下游中小企业按时还本付息,投资人获得本金收益。

应收账款质押融资是一种较为便捷的融资方式,对于规模小、财务管理体系不完善的企业来说,以采购合同为基础的质押融资的应用更为方便。供应链金融平台开展应收账款质押业务时,除了设计合理的融资产品,建立有效的业务风控模型外,更应该重视核心企业的资质。因为包括应收账款质押融资在内的供应链金融,实质都是以核心企业的擔保、回购、付款承诺作为借款企业的增信措施,所以沃普惠在核心企业的选择上,设置了严格的准入门槛,合作的核心企业基本都是行业龙头、大型国有控股或者上市公司,根本规避违约风险。

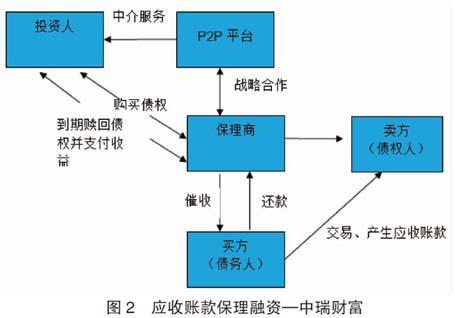

(二)应收账款保理融资——以中瑞财富为例

第一,买卖双方达成赊销合同,买方向卖方赊销货物,双方形成交易,产生应收账款;第二,供应商将应收账款转让给保理公司,提出融资申请;第三,保理公司对买方的经营状况进行资信评估,给出融资批准与融资额度;第四,保理公司与中瑞财富平台签订合作协议,平台投资人购买债权;第五,供应商收到融资款项,向买方发放货物;第六,到期后保理公司从买方收到应收账款(明保理),平台投资人获得回款收益。

互联网金融平台的应收保理业务一般都是有追索权的保理。在保理业务中,平台常会通过保理公司对买方逾期还款的收益权进行回购。平台对接应收保理业务需要注意的地方是:第一,应收账款的真实性风险,注意伪造的应收账款,确认买卖双方的真实性;第二,平台对接保理商时,要明确保理商未对同笔应收账款在不同互联网金融平台进行重复转让多次借贷;第三,保理公司的违约违约风险,保理公司良莠不齐,因此平台涉足保理业务应着重审查保理商的资质。

(三)应收账款资产证券化(ABS)——以京东白条ABS为例

此模式是将应收账款直接卖给专门从事资产证券化的特别信托机构(SPV),并进入SPV资产池。在重组、整合和包装后,SPV根据应收账款向资本市场发行有价证券,并按照应收账款的信用等级、质量和现金流大小确定发行证券的价格。ABS交易流程主要包括以下几个方面:第一,发起人按账龄、债务人等特征对应账款进行结构安排与重新配置,形成基础资产池;第二,设立SPV,发起人将应收账款真实出售给SPV,实现破产隔离;第三,SPV聘请担保公司对应收账款进行信用增级和信用评级;第四,SPV将评级后的资产支持证券委托承销商进行发行,发售证券获得的收入用来向发起人支付购买基础资产的价款;第五,SPV聘请服务商、受托人等中介机构对资产池进行后续期间的管理。

互联网平台对接应收账款资产证券化,让我们自然而然地想到了京东白条ABS,它基础资产是个人端的白条资产,分散、单笔金额小、期限短,其功能在于流动性转化,即将流动性较低的基础资产转化为流动性较高的货币资产,以满足融资和风险释放的需要。

ABS的风险主要来自产品类别和流动性。所以ABS风险控制需要注意这几点:第一,加强对基础资产的资质审查及选择;第二,化发行结构设计,提高发行证券的信用评级度,在权益分配优先级安排等方面设计较好的策略;第三,资产的流动性确保充足,对投资人要有完备的信息披露制度,做到公开公正透明。

三、结论

应收账款质押融资、保理融资、资产证券化是目前互联网平台对接应收账款资产端最常采用的三种融资模式。三者都是针对应收账款而设计的不同产品,不同的是应收账款质押融资是将应收账款作为融资的担保,保理融资和资产证券化则是转让应收账款获得资金。另外,应收账款质押融资和应收账款保理融资多应用于民间借贷市场,而资产证券化都是通过券商承销,银行托管并在在二级市场发行,操作难度远远大于前两者。

从沃普惠、中瑞财富、京东白条的不同应收融资模式来看,应收账款能够基于互联网平台傲娇前行的前提在于应收项目本身的可行性,以及满足企业或个人的融资便利性。对互联网平台而言,在对接应收账款融资业务时,至少要提供应收账款的真实性审查、信用评级、坏账催收等服务,这样才能提升普通投资者对此类资产端的认知度与增强投资信心。

参考文献

[1]曾亚坤.“互联网+”背景下的中小企业会计信息化服务模式探讨[J].价值工程,2017,36(4):214-217.

[2]史金召,郭菊娥.互联网视角下的供应链金融模式发展与国内实践研究[J].西安交通大学学报(社会科学版),2015,(04):10-16.

[3]田皓天.基于中小企业融资视角的供应链金融研究[D].硕士学位论文,西南财经大学,2014.