中美现行税率比较及思考

2018-11-15 18:19杨琪娜

时代金融 2018年20期

杨琪娜

【摘要】随着社会生活水平的持续提高,现行税率制已不太适应目前经济水平的发展,按照目前个人所得税3500元的起征点相较工资水平不高,再加上目前物价水平较高,工资扣除纳税所得后,群众税负较重,税制改革势在必行,而要解决目前存在的现实矛盾,需要分析目前税率的现状,并结合其他国家的税率制度,对现行税率进行针对性的设计,本文提出了新的税率设计方向。

【关键词】税率制 起征点 改革 现实矛盾 针对性设计

一、前言

个人所得税是对财富进行二次分配的主要手段之一,对过高的收入进行调节,同时用纳税收入,对公共财政进行补贴,同时也形成了对低收入人群的福利覆盖。按照这样的设计原则,必须存在一个免税区间,以保护收入较低的群体,同时在某一临界点上开始征税,并且随着收入的提高,纳税的税率也相应提高,即富人多缴税,穷人少缴税,这样来调节初次分配中过高的收入差距。

基于以上的原则,税率的设计需满足两个条件。其一,税率的设计是连续的,即初次收入高者,其纳税后的余额也应越高,以体现劳动的贡献差别,对劳动的质量进行激励;其二,税率的设计是成梯度的,即针对不同的收入区间,越高者负担的税率越高,以体现公平的原则,只有即兼顾激励和差别,才能较好的引导正确的劳动观念,即一分耕耘一分收获,同时防止收入差别过大,引起社会矛盾加剧。个人所得税是经济问题,同时也是社会问题。

二、中国现行税率——以个人所得税为例

个税免征额3500元(工资薪金所得适用)

计算实例:

税前5000:

5000-3500=1500,适用级数1,税率为3%,速算扣除数0,则应纳税为:

1500*3%-0=45;

税前6000:

6000-3500=2500,适用级数2,税率为10%,速算扣除数105,则应纳税为:

2500*10%-105=145;

税前7000:

7000-3500=3500,适用级数2,税率为10%,速算扣除数105,则应纳税为:

3500*10%-105=245;

税前8000:

8000-3500=4500,适用级数2,税率为10%,速算扣除数105,则应纳税为:

4500*10%-105=345;

税前9000:

9000-3500=5500,适用级数3,税率为20%,速算扣除数555,则应纳税为:

5500*20%-555=545;

从以上的计算可以看出,现行税率基本上体现了缩小差距的目的。但我们仔细观察发现,在税率变化的点,其税率发生了跳跃,而速算扣除数也发生了跳跃,那么是否有不公平的问题发生呢?

税前8001:

8000-3500=4501,适用级数3,税率为20%,速算扣除数555,则应纳税为:

4501*20%-555=345.2;

从这个计算可以看出,个税的税负是连续的,即不存在收入高反而净所得更少的情形,其纳税的税制曲线如图1:

这样的税率设计是合理的,也满足当时社会经济生活的需要,同时保证了相对的公平,在此前提下,对比研究美国的个人所得税情况。

三、美国现行税率——以个人所得税为例

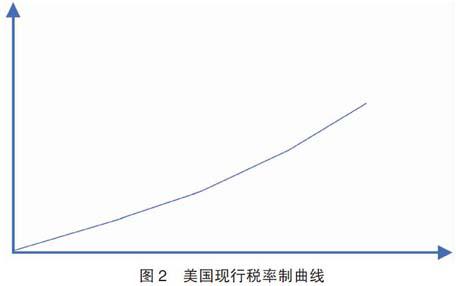

按照我国税率的计算方法,美国的个人所得税也是连续增加的,其税率也同样分为7级;

不同之处在于,其一,美国的个人所得税没有起征点,或者说人人都要交税。其二,美国个人所得税的税率起步较高;其三,美国个税的税率档次并不悬殊,税率只是缓慢的增加。

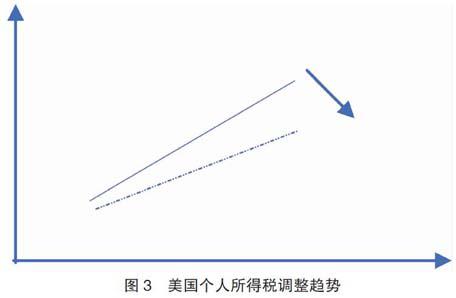

而在2018年减税后,美国的税率制曲线更加平缓,随着收入增加,其缴税只是略有增长。对高收入者的激励作用明显,任何个人都在缴税,个人缴税的参与度很高。

两个国家的个人所得税的设计,均从本国的实际情况出发。美国是一个第三产业为主,金融业发达,社会发展水平很高,个人人均收入较高的国家,整个社会崇尚竞争,价值观认同通过自身努力奋斗,获取较高的劳动报酬;我国是一个高速发展中的,经济发展水平接近中等发达国家的社会主义国家,产业结构经过调整,目前已逐步趋于合理,但还存在着行业不均,发展相对滞后,发展水平参差不齐,贫富差距较大的情况还在一定程度上存在。个人所得税的设计还要兼顾到社会发展过程中的均衡问题,要保证每个人共同享有社会发展的成果。

四、我国个人所得税起征点的社会学考虑

当前经过长达20年的经济高度增长,人民收入水平得到了极大提高,随之而来的物价也经历了快速上涨,农产品、日常用品、住房价格等等在个人收入开支中占的比重较大,以二线城市为例,个人需要负担的费用不仅仅在于这三项,还有通讯费,水电物业等明细开支,个人每月的固定开销在几千元左右,在上一次的个税免征点的调整中,就考虑到了当时的物价水平,经过这么长一段时间的运行,目前的总体物价水平又有了新的变化,在北上广深等一线城市生活,3500元的月开销已经不太适应当前的生活水平,势必要考虑到消费能力的同步提升,尤其是中低收入者在正常的每月开支后,应有适当盈余,以提高生活品质,共享改革红利。在这样的设计思想下,有必要对现行的税率制进行调整,适当的为中低收入者减小个税支出,提高他们的实际到手收入。

五、美国个人所得税起征点的社会学考虑

美国是高度发达的资本主义国家,资本的本质是强调优化配置,把效率放在公平的前面,同时美国的社会福利化水平较高,生活基本物质的购买力较强,同时为满足基本生活需要的負担不重,收入的一部分可以盈余,因此美国设计成人人纳税,每个人为全社会的高福利买单。在此前提下,美国的税率设计强调了公平,不同收入群体的税率相差不大。

六、美国个税调整的方向分析

从美国的税收政策可以看出,美国个人所得税的政策调整较为复杂:

一方面,对穷人减税:

在一二两级降低了税率。

一方面,对中等的征税态度暧昧:

这是因为,通过降低各级的起征点,将原来在一级税率的,扩大到了两级征税,但适用的税率,一部分在原税率之下,一部分在原税率之上;这种复杂的调整方式,使得较高收入者的税负可能并没有真正意义上的大幅减低,实际的税负根据收入的不同,有可能比原来少缴税,但也有可能比原来多交税。

另一方面,对高收入者减税:

通过降低最高收入的税率来实现。

总的设计思想是,更加的关注低收入者,也趋向于给大众减税,不仅仅在各级的起征点进行了向下的调整,各级还进行了减税,在全球经济减速,没有新的经济增长引擎产生新动能的大环境下,通过减税刺激经济,增加民众的购买力,扩大消费,是美国在当前的条件下的审慎选择,由于全球面临同样的经济压力,这个政策对我国的个税政策也有借鉴意义。

七、我国个税的调整方向建议

我国目前的经济正在历经L型转型,经济结构在调整之中,经济下行的压力较大,近年来物价的增长液较快,群众尤其是中低收入群众对物价比较敏感,需要扩大消费,以提振经济,如果能减轻民众负担,增加民众的到手收入,将有助于经济增长。同时将美国个人所得税的调整趋势纳入考虑,我国的税率政策应该向减税的方向适度调整。

税率调整的几种主要手段,包含调整起征点,调整税率,合并税级;

在以上三种主要手段中,调整包含向上或者向下两种调整,根据目前总体经济形势的需要,应向减税的方向移动。与美国对于中间收入阶层的暧昧态度不同,我国中等收入群体比例较大,工资税负相对较重,有较为强烈的减负需求。

根据这样的实际情况,总体上,应对以工资收入为主的阶层减税,同时,对工资以外其他收入加强监管,提高应税总额。

在实际的税制设计上,应包含以下几点:

一是提高个人所得税起征点。

二是合并税级。

三是降低各级税率。

提高个人所得税的起征点,是要保障群众的基本生活少受物价上涨的影响,对冲通货膨胀。具体从目前的3500提高到某个具体的额度,需要结合当前收入水平,当前主要物价指数等综合考虑,既不能跨度太大,影响经济总体稳定,也不能变化太小,起不到帮助弱势群体的作用。

合并税级,是要将之前的7级税率,通过某两项或两项以上进行合并,减少到7级以下,以此将实际购买力较为接近的收入水平,在税率上也做相应的分担。

降低各级税率,是要让利于民,从整体上让民众有更多的获得感,增加他们的实际消费能力,从扩大消费的角度来振兴经济。

参考文献

[1]各国税制比较研究课题组.个人所得税制国际比较[M].中国财政经济出版社,1996.

[2]杨宏华,胡瑞平.个人所得税制度的国际比较与建立合理的中国个税制度研究[J].经济研究参考,2011(19):54-59.

[3]杨颖.我国个人所得税制度改革中的公平问题研究[D].中国政法大学,2006.

[4]杨崇春.有关完善个人所得税制的几个问题[J].税务研究,2001(9):27-31.

[5]董再平.我國个人所得税制的功能定位和发展完善[J].税务与经济,2005(4):59-61.

猜你喜欢

金桥(2019年10期)2019-08-13

领导决策信息(2017年13期)2017-06-21

领导决策信息(2017年10期)2017-05-17

领导决策信息(2017年9期)2017-05-04

中国经济周刊(2016年50期)2016-12-30

北京教育·高教版(2016年6期)2016-06-30

公民与法治(2016年8期)2016-05-17

传记文学(2014年8期)2014-03-11

中国工人(2011年7期)2011-08-15