我国沪深股市弱式有效性实证研究

2018-11-15 18:19朱瑞

时代金融 2018年20期

朱瑞

【摘要】证券市场有效性能够反映资本资源利用情况,研究证券市场有效性对投资者的投资决策具有重大意义。本文对有效市场假设理论进行了分析介绍,运用计量和统计的方法对我国沪深两个股票市场的有效性进行分析。选取沪深300指数的日对数收益率,基于随机游走的模型进行游程检验,对我国沪深两市的弱式有效行性进行实证研究。检验的结果显示,我国沪深两个股票市場为弱式有效。最后,本文结合我国证券市场的实际发展情况,针对性的提出一些相关性的政策建议。

【关键词】沪深股市 弱式有效 游程检验

一、有效市场假说理论

Paul Samuelson在1965年提出了有效市场假说,他提出,在一个信息流畅的市场上,如果价格的变化能够反映市场参与者的期望和现有的信息,那么价格的变化是不可以预测的。Fama对有效市场假说(EMH)做了系统性的总结,提出了一个完整的理论框架,是有效市场理论的集大成者。在Fama之后,有效市场假说得到了蓬勃的发展。在有效市场假设之下。Robert和Fama根据证券价格对信息反映程度的不同,把有效市场分为弱式有效市场、半强式有效市场和强式有效市场假设三种形式。本文则是基于随机游走的模型,对我国沪深两个股票市场的弱式有效性进行实证研究。

二、沪深股票市场弱式有效性实证检验

(一)指数选取和数据来源及处理

本文选取2005年1月5日至2017年11月20日的沪深300指日对数收益率为样本数据,研究区间分为:2005年1月5日至2010年12月31日和2011年1月4日至2017年11月20日两个时间段进行游程检验。

本次数据的采集,从Wind数据库截取了2005年1月5日至2017年11月20日每日沪深300的当日收盘价。将截取的2005年1月5日至2017年11月20日的收盘价进行数据处理,利用日对数收益率的公式■,即可得到沪深300指数每日的日对数收益率。

(二)假设检验方法

1.游程检验。游程检验是对某个变量出现的取值是否游走进行的检验。对弱式有效市场的检验可以采取随机游走假设检验的思路,如果实证结论支持随机游走的假设,则认为市场弱式有效成立。

2.游程检验的基本假设。设游程检验的原假设为:H0:沪深两个股市为弱式有效;备择假设为H1:沪深两个股市不是弱式有效。

3.判断标准(利用P值进行判断)。本文将利用SPSS软件进行游程检验,在SPSS随机性检验中利用游程构造统计量Z,其中■(参数说明:R为游程的个数),并根据正态分布给出相应的概率值。

如果在5%的显著水平下,如果■,则可以拒绝样本是随机的原假设;如果在5%的显著水平下,如果■,则可以接受样本是随机的原假设。

从P值来看,如果P概率小于或等于显著水平0.05,则拒绝原假设H0;如果P概率大于显著性水平0.05,则不能拒绝原假设H0。

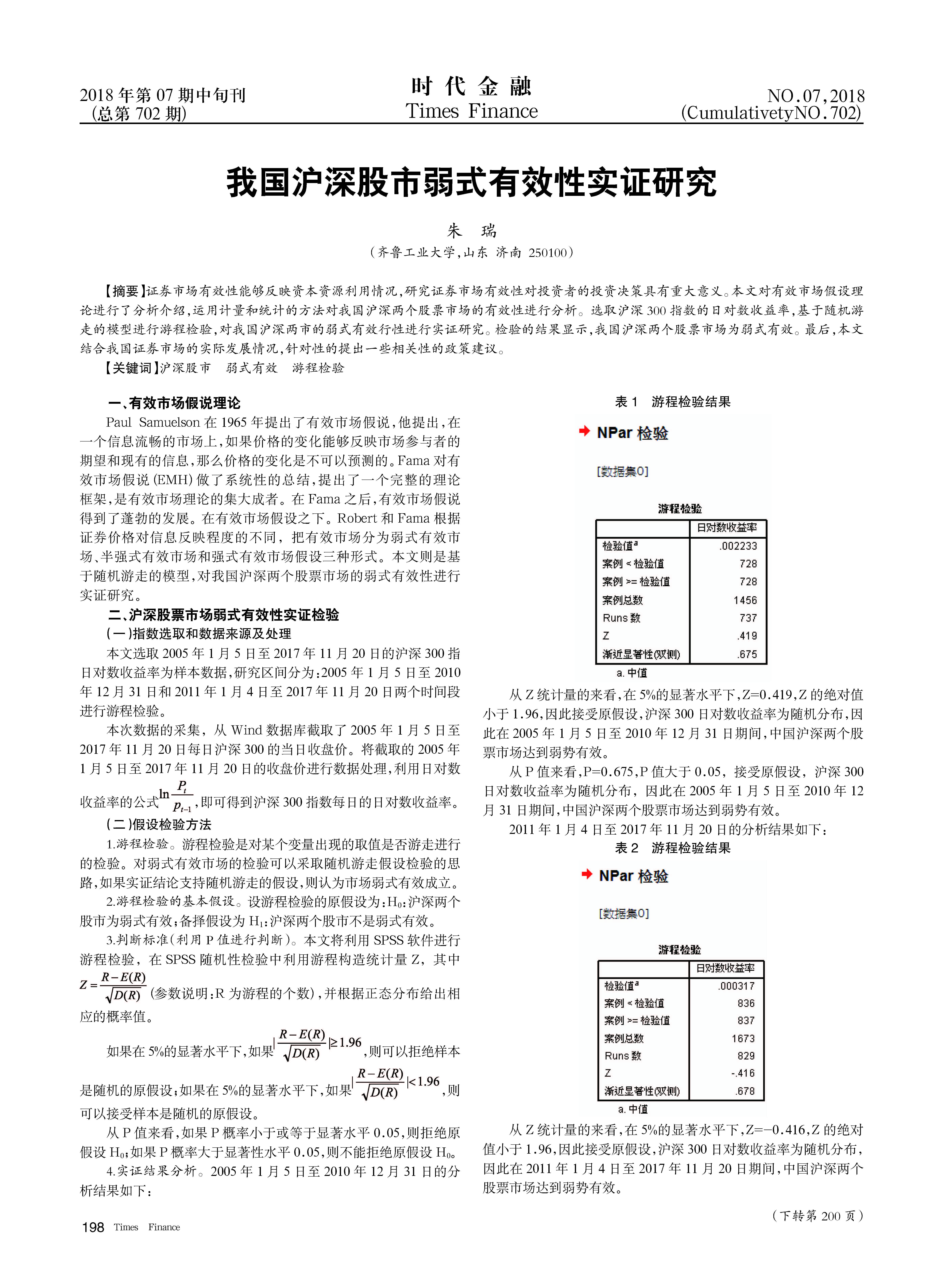

4.实证结果分析。2005年1月5日至2010年12月31日的分析结果如下:

从Z统计量的来看,在5%的显著水平下,Z=0.419,Z的绝对值小于1.96,因此接受原假设,沪深300日对数收益率为随机分布,因此在2005年1月5日至2010年12月31日期间,中国沪深两个股票市场达到弱势有效。

从P值来看,P=0.675,P值大于0.05,接受原假设,沪深300日对数收益率为随机分布,因此在2005年1月5日至2010年12月31日期间,中国沪深两个股票市场达到弱势有效。

2011年1月4日至2017年11月20日的分析结果如下:

从Z统计量的来看,在5%的显著水平下,Z=-0.416,Z的绝对值小于1.96,因此接受原假设,沪深300日对数收益率为随机分布,因此在2011年1月4日至2017年11月20日期间,中国沪深两个股票市场达到弱势有效。

从P值来看,P=0.678,P值大于0.05,接受原假设,沪深300日对数收益率为随机分布,因此在2011年1月4日至2017年11月20日期间,中国沪深两个股票市场达到弱势有效。

本次游程检验的实证结果表明:通过分别检验2005年1月5日至2010年12月21日的日对数收益率,2011年1月4日至2017年11月20日的日对数收益率,经过检验可知,两个期间沪深300指数的日对数收益率都是服从随机分布的。游走检验结果说明,2005年1月5日至2017年11月20日期间,中国沪深两个股票市场达到弱势有效。

三、提高我国股票市场有效性的政策建议

(一)完善信息披露制度

与其他国家成熟的市场相比较,我国股市信息披露制度还不完善,有些公司还存在信息隐藏,甚至造假的现象。股票市场有效性的重要体现之一就是完善合理的信息披露制度。证券市场中价格的波动是对市场信息的直观反映,如果市场的信息不正确,就会出现股票价格不能对市场信息进行充分的反映,甚至有的时候会出现错误,那么股票市场的功能就不会很好的发挥。因此,要健全信息披露制度,降低不对称现象。

(二)建立健全监管机制

高效的证券市场监管是资本市场健康发展的重要前提条件,也是提升股票市场有效性的对策之一。目前,我国证券监管法律法规制度不完善,缺乏事前监管和事后控制,严重阻碍了证券市场的发展,对我国股票市场的有效性造成很大的负面影响。金融监管部门应该健全相应的法律法规和高效的证券市场监管体系,对证券市场上的违规行为加大处罚力度,维护证券市场的良好秩序。

(三)改善投资者的结构

我国股票市场投资主体结构里中小投资者居多,机构投资者数量较少,存在投资结构不合理的现象。但多数中小投资者的专业水平和专业素质水平较低,很难进行理性的投资,增加了股票市场的不稳定性。而机构投资者更加注重对上市公司经营状况等整体现象进行全面分析,具有很好的证券投资知识和相应的专业技术,进行理性的价值投资,有助于证券市场稳定的发展。因此,在一定程度上机构投资者对中小投资者具有带动作用,使中小投资者不理性的投资行为逐渐被弱化,提高中小投资者的理性行为,从而提高证券市场的有效性。

参考文献

[1]伍君月.新常态下我国股市有效性研究——基于股指方差比检验的分析[J].金融经济,2017(18):83-84.

[2]贾少颖.基于监管缺位视角下我国股市暴涨暴跌问题研究[J].当代经济,2017(26):38-39.

[3]张鹏.中国股票市场弱式有效性[J].商,2016(07):199.

[4]杨斌.中国股市改革、金融监管与反腐败[J].中国矿业大学学报(社会科学版),2017,19(04):1-10.

[5]赵浩东.我国资本市场有效性实证研究——以上海股票市场为例[J].经济论坛,2016(08):71-74.