空巢老人理财经

2018-11-15 23:49文熙

投资与理财 2018年11期

文熙

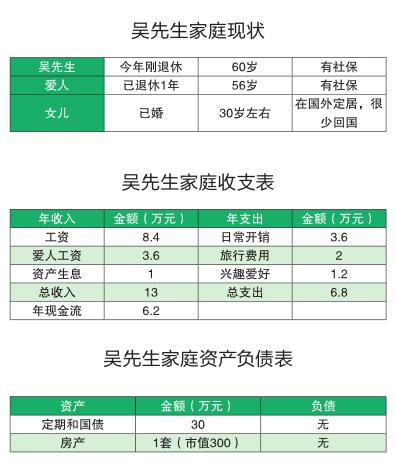

吴先生60岁,今年刚退休,老伴56岁,已退休1年,他们有个独生女,在欧洲某国上学成家,每年仅回国一次。夫妇两人身体还算健康,也没有隔代养育的压力,所以他们经常结伴和朋友一起出行,四处旅游看看,圆年轻时未完成的梦想。

吴先生的每月退休金7000元,老伴退休金3000元,日常生活开销3000元,每年的旅行费用2万元,家里有一套自住的两居室,市值300万元。夫妻两人的结余会购买国债或存银行定期,目前存款和国债合计约30万元。为了让退休生活更多姿多彩,吴先生和老伴都计划去发展点兴趣爱好,如书法和插画,预算每年学费12000元。

一、家庭现状分析

吴先生家庭年收支结余6.2万元,年结余资金率47%,年现金流相对不是特别充足。流动性资产中,以无风险定期和国债为主,吴先生风险承受能力相对较低。

家庭生命周期处于衰老期,子女已经独立,不需要任何支出,但是吴先生目前的主要问题是养老金不足、旅游资金不足、医疗方面支出问题。

二、资产规划

1、旅行资金规划

吴先生由于女儿在国外,如果从今年起每年去欧洲探亲一次,平时喜欢四处旅游,每年2万元的旅游资金肯定无法满足需求。按照目前的物价水平,吴先生和太太每年的正常旅行费用在2万元,加上一年一次的欧洲探亲游,每年旅行方面的支出预计在4万元左右。以吴先生和太太的年纪,在身体健康的情况下,估计能在75岁之前实现每年一次的欧洲探亲游,所以现在旅行资金的缺口是每年2万元,预计在未来15年之内持续需要。

吴先生可以在每月的收入当中拿出1500元进行基金定投,每年投入18000元,假设定投年化收益在6%左右,加上累计复利效应,未来这笔资金可以满足旅行资金的缺口。分散风险,用时间来累计收益。

假设旅游费用按照每年2%增长,目前旅游支出4000元/年,基金定投年化回报平均6%,则:

1 5年一共需要准备旅游资金为PV(FV0,N15,I/Y(4%-2%),PMT4)=51.4万,

2、医疗资金规划

吴先生和太太目前身体都还健康,但是风险是无法预期的,况且随着年纪越来越大,身体状况也会随之衰老,医疗方面的支出会增大。他们目前都有基本社保,没有商业的医疗保险,如果一旦发生疾病,住院治疗会是一大笔支出。但是由于吴先生已经60岁,太太已经56岁,如果购买重大疾病保险,可能会出现保费倒挂现象,所以建议配置基本消费型住院医疗保险,每年两个人缴费合计在6000元左右,可以实现普通疾病住院治疗100万元/年的保障额度,重疾住院200万元/年的保障额度。

3、家庭备用金规划

吴先生家庭货币类资产目前主要配置在流动性相对不高的定期和国债里面,一旦出现紧急情况需要动用资金,提前赎回会损失一部分利息。房子是不动产,变现能力较差。根据吴先生的家庭每年的支出金额,建议他将每年支出的50%,预计4万元左右放在流动性好的货币基金类产品里面,兼顧到收益和流动性。

4、兴趣爱好支出

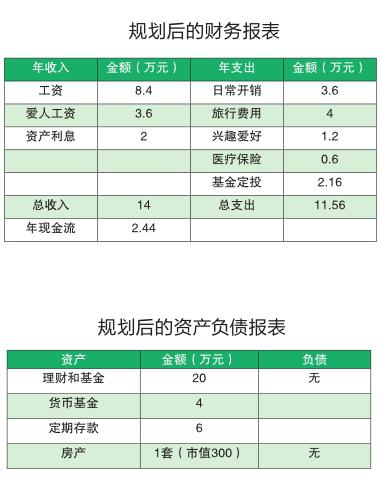

吴先生和太太希望过上有品质的养老生活,每年在书法或插画等方面的兴趣爱好支出预计12000元左右,这笔资金可以在考虑风险的前期下,调整目前资产组合,提高家庭生息资产的年化回报。将目前定期存款和国债一部分调整为低风险的理财和债券基金的组合,年化收益率大概在5%-6%,在这部分配置20万元,年化收益预计12000左右,正好可以满足每年的兴趣爱好支出。

经过家庭财务规划后的吴先生,未来可以实现家庭财富的稳健增值,每年国内旅游和欧洲游,同时发展自己的兴趣爱好,医疗方面也有足额的保障,每年还有一部分资金结余,真正实现有品质的养老。

通过分析家庭财务报表可知,从大类资产看,吴先生家庭没有流动资产,流动性很差,无法应对意外事件;金融产品配置过于单一,收益性有待提高。

市场分析

2018年全球经济遇到风险和困难逐步增多,除美国外,主要经济体增长放缓、通胀上升,紧缩货币政策周期开启。总体看,2018年上半年全球经济形势较2017年有所弱化。我国2018年上半年GDP增长6.8%,比去年同期略低0.1个百分点,实际增长平稳。但GDP平减指数显著下滑,名义GDP增速回落到9.8%,为最近6个季度以来首次在10%以下。另外,表外融资的收缩对实体经济的债务滚存提出了挑战,若社会融资总量不足的局面不能改观,信用风险料会进一步上升。我国今年经济下行压力预料还会加大。在此背景下,预计2018年A股仍将延续结构性行情,难以出现全面牛市。目前政策底已十分明显,贸易争端告一段落,策略上建议逢低平衡布局成长与蓝筹。

外汇:因美股遭遇暴跌,特朗普再度批评美联储加息政策,美国经济数据表现良好却无法提振美元。意大利与欧盟矛盾利空欧元的消息已被消化,欧元进一步走软的空间已经非常有限。因此短期看涨欧元,看空美元。

债券及流动性:由于金融资产的调整导致美债收益率停止上行,对于国内的债券市场无疑是利好的。10月7日央行宣布降准,节后短端利率进一步下行,但中长端由于担忧美债和通胀等因素,仍然维持窄幅震荡行情,随着美债收益率的下行,国内中长端利率债将同步,未来债券价格将有所提升,可择机配置。

贵金属市场:美股遭恐慌性抛售,信心大跌的股票投资者涌入黄金市场寻求避险;全球最大黄金ETF--SPDR Gold Trust增加持仓创7个月新高。黄金恐酝酿大动作,加之避险功能,建议逢低配置。后续需密切关注通胀数据,这是黄金主要支撑因素之一。

综上所述,在总体环境弱化的背景下,以固收资产配置为主,黄金资产为底,增加债券投资、权益投资以提高资产收益,择机配置外币资产以分散风险。

资产配置建议

1.丰富投资产品,通过多元化投资,建立一揽子投资计划,提高流动性和收益性。考虑到吴先生风险承受能力虽为成长型,但年纪较大,建议适当配置债券资产,谨慎配置权益资产,以控制风险。

2.放宽眼界关注外汇市场,抓住美元弱势机会配置美元,择机可将美元兑换欧元并持有,以分散风险、用于探亲。

3.现阶段固定收益资产可配置为短期理财产品,资管新规出台后,可配置为结构性存款或柜台债。

猜你喜欢

今日农业(2020年20期)2020-12-15

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

海峡姐妹(2017年6期)2017-06-24

金色年华(2016年1期)2016-02-28

山西大同大学学报(自然科学版)(2014年1期)2014-01-23

土木建筑工程信息技术(2013年4期)2013-10-17