绿色信贷对企业节能的非线性影响研究

2018-11-14 03:40:54

江西社会科学 2018年10期

改革开放以来,我国的经济发展取得了巨大成就。然而,粗放型的发展方式以及工业化过程中资源密集型的行业模式,不可避免地导致能源的过度消耗。由英国壳牌石油公司编撰的《BP世界能源统计年鉴2017》公布资料显示,2016年中国已经超过美国,成为世界第一能源消费大国。1978年我国的能源消费总量为57144万吨标准煤,到2017年底,这一数据上升至449000万吨标准煤,我国能源消费总量占据了世界能源消费总量的近1/4份额,能源消费增量更是世界能源消费增量的1/3以上。此外,自1993年起中国能源总消费已大于国内总供给,从原先的能源净出口国变成了净进口国①。

我国能源资源有限,现有消耗方式是不可持续的。由国务院发展研究中心进行的预测显示,在现有经济增长模式下,到2020年我国将消耗50亿吨标准煤。这一能源需求是相当巨大的,将对我国全面跨入小康社会过程形成巨大挑战。绿色发展是对传统经济发展方式的优化、转型和升级,其注重环境保护和能源节约。绿色发展离不开金融支持,而绿色信贷是绿色金融的主要构成部分。绿色信贷不仅明确了信贷资金的投入方向,而且改变了从前信贷资金使用质量不高的问题,满足了绿色产业发展的融资需求,有利于能源节约。因此,研究绿色信贷的节能效应具有重要意义。

一、文献综述

国内外学者研究绿色信贷时较为关注商业银行发放绿色信贷的积极性。Gilbert和Zhao认为绿色信贷有利于引导私人投资进入环保和节能领域,然而实际操作过程中,由于企业环保信息和节能信息披露不足容易引发“漂绿”事件,导致商业银行缺乏实施绿色信贷激励。[1]戴叙贤等从金融监管当局的监管效率入手,应用博弈分析探讨了商业银行实施绿色信贷的可行性。他们的研究结论显示,金融监管部门只有提高对各个商业银行的监管效率,才有可能使各家商业银行长期实施绿色信贷。[2]胡震云等通过建立商业银行和企业之间的微分博弈模型探讨绿色信贷对污染排放的影响,结果表明绿色信贷对污染排放有影响,商业银行通过绿色信贷实施利率奖惩会显著影响企业污染物排放。[3]周永圣等将绿色信贷纳入政府督促企业实施绿色供应链这一进程,而后通过构建政府和商业银行两者之间的博弈模型分析探讨两者的应对策略。他们的研究结论显示,商业银行是否愿意实施绿色信贷,取决于政府的“审查"成本和对银行“不实施”绿色信贷的惩罚力度。如果政府当局的审查成本超过对商业银行不实施绿色信贷的罚款时,政府会选择不审查;如果银行实施绿色信贷所得收益大于其不实施绿色信贷所收益,商业银行将选择绿色信贷;如果商业银行不实施绿色信贷所得到收益与实施绿色信贷所得到收益之差,大于银行实施绿色信贷所得到补贴与不实施绿色信贷所得到罚款之差时,商业银行最终仍然不会实施绿色信贷。[4]马晓明基于我国上市公司的年报数据以及社会责任报告,研究了绿色信贷对交通行业的影响。他们发现我国绿色信贷发放过程中,存在商业银行激励不足、信贷扶持类型单一、对中小项目关注不多等问题。[5]

部分学者则关注绿色信贷的实施效果。Aizawa等指出绿色信贷能否发挥预期效果,不仅取决于金融部门的有效监管,而且和商业银行的激励、环保当局的监管以及技术方面的指导和创新密切相关。[6]Zhang等认为绿色信贷政策在各国的实施效果不及预期,其主要的问题在于绿色信贷在实施过程中银行缺乏完善的环保信息、政府出台的政策细节不精准、实践过程中缺乏明确实施标准,从而导致绿色信贷政策对“高污染,高耗能”行业的抑制效果不明显。[7]马骏采用案例分析方法探讨了商业银行发放绿色信贷对宏观经济的影响,认为绿色信贷有助于实现经济利益、社会利益和环境保护三赢。[8]刘婧宇等基于绿色信贷对“高污染,高耗能”行业和“双低”行业实行差别利率这一视角进行分析,应用我国2007年SAM表以及各个年度资金流量表等相关数据实证分析了绿色信贷政策在不同时期对经济的影响。研究结果表明:绿色信贷政策可以抑制企业的自主投资行为,而且在短期和中期内能显著减少“高污染,高耗能”行业产出。然而,在长期绿色信贷对“高污染,高耗能”行业产出并无显著影响。[9]

通过上述分析发现,国内学者关于绿色信贷这一主题的研究主要以定性分析为主,定量分析较少。此外,上述学者均没有考量制度变迁和交易费用的存在,以及绿色信贷和节能之间可能具有非线性关系这一特征。为此,本文尝试应用非线性的平滑转换模型(Smooth Transition Model,以下简记为STR模型)分析绿色信贷的节能作用。

二、实证分析

(一)数据来源

本文在实证分析中所应用的原始数据均来源于江西省银监会数据,所采用的数据为2017年的横截面数据,研究范围为绿色农业、绿色林业、工业节能、节水以及绿色新能源等行业共60个企业的观测数据。表1是各变量的统计特征。

(二)模型构建

为了定量分析绿色信贷的节能效果,本文建立如下模型:

式(1)中,i=1,2,3......N,被解释变量Yi为节约能源数量(单位,万吨标准煤),解释变量Xi为绿色信贷余额(单位,百万元),εi为扰动项。

然而,在实际经济生活中,由于各种交易成本的存在以及制度的变迁,绿色信贷对各个企业的节能效应可能具有非线性特征。为此,这里将模型(1)拓展为STR模型,其表述如下:

表1 主要变量的统计特征

上述回归模型(2)为非线性的平滑转换模型。其中,f(z,γ,c)代表转换函数,z代表阈值变量,γ是平滑系数,c为阈值。

对于STR模型,f(z,γ,c)一般采取两种形式。一是LSTR(Logistic Smooth Transition,逻辑转换函数),其表达式如式(3)所示。

二是ESTR(Exponential Smooth Transition,指数转换函数),其表达式如式(4)所示。

(三)模型检验

根据特纳斯沃塔等的理论,本文把LSTR函数以及ESTR函数分别在其原点处进行三阶泰勒展开,而后将其泰勒展开式作为转换函数的近似式代入回归模型(2)。为了表述方便,实证分析中我们假定x2i=(xi),x1i=(1,xi),由此我们可以建立如下的辅助回归:

特纳斯沃塔等学者提出应用LM乘子检验来判断模型的非线性效应。其检验原理如下:

H0:β1=β2=β3=0,H1:βi不全为0。

此时,对应的LM检验统计量为:

其中,RSS为原假设成立条件下受约束回归模型所对应的残差平方和,RSS*为无约束回归模型所对应的残差平方和,m为模型(5)中解释变量的数量,N为样本容量。

如果不能拒绝原假设,表明模型不具有非线性效应;反之,如果拒绝原假设,则表明模型具有非线性特征,应该选择STR模型进行研究。

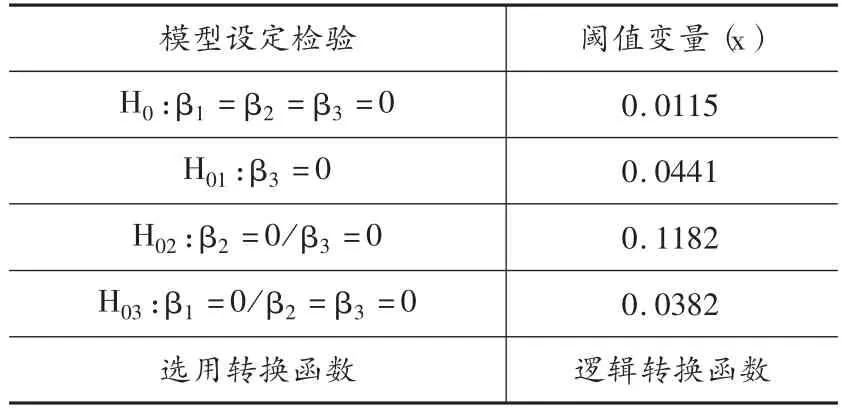

如果模型具有非线性效应,接下来我们应当进一步确定选择何种形式的非线性转换函数。为此,需要对STR模型进行序贯的LM检验以确定转换函数。同样地,参考特纳斯沃塔等的做法,依次进行检验的虚拟假设分别为:

如果虚拟假设H01:β3=0或H02:β2=0/β3=0被最强烈地拒绝,那么非线性转换函数应该选择逻辑转换函数,即LSTR模型;反之,如果H02:β2=0/β3=0被最强烈地拒绝,那么非线性转换函数通常应该选择指数转换函数,即ESTR模型。表2给出了实证分析中对模型进行非线性检验和递归的LM乘数检验结果。

表2给出的分析结果显示:在5%的临界水平下,我们拒绝原假设,由此说明实证分析中应该选择STR模型。进一步LM序贯检验结果显示:实证研究中应该选用LSTR模型。

(四)模型估计

STR模型进行参数估计的关键之一在于合理选取初值。为此,实证分析中应用二维格点搜索方法确定参数和c的初值。对于我们构造[0.5,150.5]的搜索区间,步长设定为0.5;对c构造[0.5,400.5]的搜索区间,步长设定为0.8。估计和c的各种组合其对应残差,求出残差平方和最小时所对应的γ和c作为进行优化的初值。本文将参数和阈值c的初值估计结果列入表3。

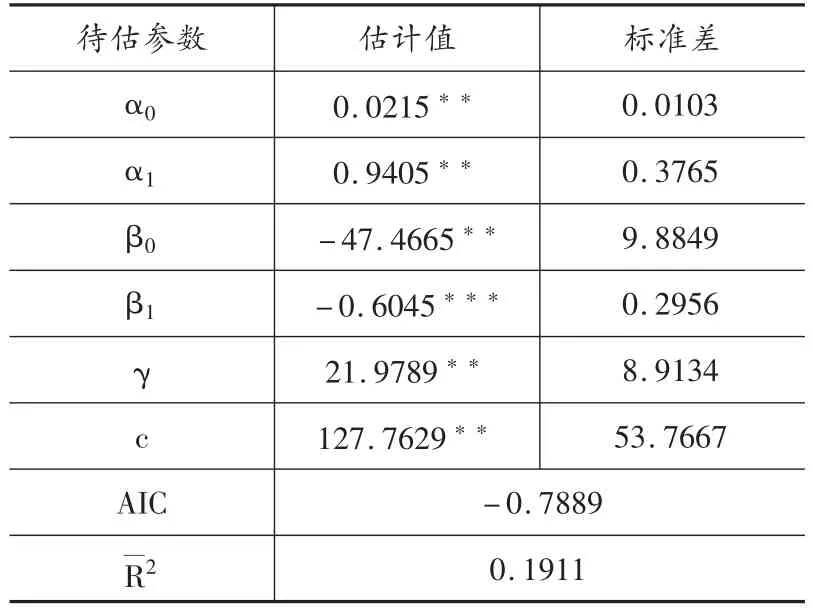

在获得模型阈值c以及平滑参数初值之后,将其分别代入模型(2)中,利用递归的Newton-Raphson方法,求解出模型的极大条件似然函数,这样就可以估计并得到模型(2)所对应的各个参数估计值。估计结果见表4。

(五)稳健性分析

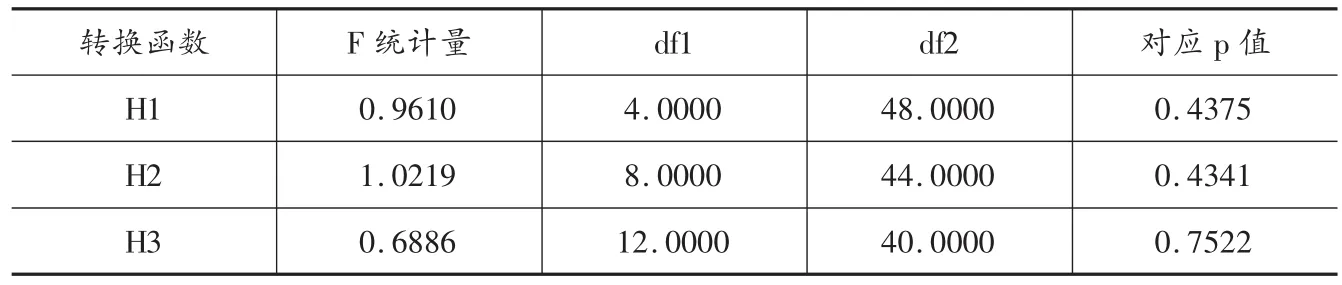

在对STR模型进行经济分析之前,先对STR模型的残差进行检验。首先,分析模型的残差是否具有ARCH效应。由表5给出的估计结果可知,无论是检验结果还是F检验结果,均表明模型残差没有ARCH效应。

接下来,检验模型残差的正态性,并将检验结果列入表6。由表6给出的估计结果可知,模型残差符合正态性假设。

表2 STR模型转换函数的递归LM检验

表3 平滑参数γ和阈值c初值确定

表4 STR模型(2)的NLS估计结果

最后,检验模型参数的稳定性。由表7给出的参数稳定性检验结果表明:在5%的显著水平上,拒绝了所有的备选假设,而不拒绝虚拟假设。这表明估计得到的STR模型的参数具有不变的时间特征,即参数具有稳定性。

综合上述检验结果可知,STR模型的残差满足正态性假设,且不具有ARCH效应。此外,模型参数具有稳定性特征。由此,本文认为模型估计结果具有稳健性,可以进行经济分析。

(六)结果分析

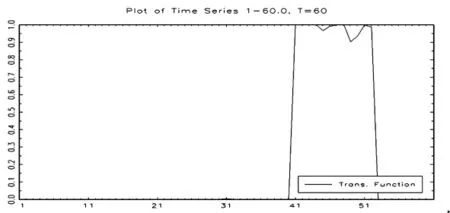

由表(4)给出的NLS估计结果可知:绿色信贷余额对企业能源节约具有非线性影响。实证分析中,估计得到模型阈值c为127.7629,表明当绿色信贷金额低于阈值1.2776亿元时,模型转换函数的f(z,γ,c)取值将趋近于0。这时,STR模型处于高机制状态,绿色信贷金额每增加1百万元,将节约能源0.9405万吨标准煤(绿色信贷对能源节约程度由线性部分系数α1单独决定)。而当绿色信贷金额低于阈值1.2776亿元时,模型转换函数的f(z,γ,c)取值将趋近于1。这时,STR模型处于低机制状态,此时绿色信贷金额增加1百万元,将节约能源0.3360万吨标准煤(绿色信贷对能源节约程度由线性部分系数α1和非线性部分系数β1之和共同决定)。当绿色信贷金额在阈值1.2776亿元附近时,绿色信贷的节能效应在两个机制之间平滑转换(γ为21.9789,表明模型在两个机制之间的转换速度很快)。图1和图2分别给出了STR模型(2)转换函数的f(z,γ,c)图像和模型发生机制转换的位置。

表5 STR模型残差的ARCH检验

表6 残差的正态性检验结果

表7 参数稳定性检验结果

图1 逻辑转换函数

图2 绿色信贷和能源节约之间发生机制转换的位置

三、结论与建议

本文通过应用非线性平滑转换模型实证研究了绿色信贷对企业的节能效应。研究结果显示:绿色信贷对能源节约具有显著的影响,而且两者之间具有非线性联动特征。当绿色信贷金额低于阈值1.2776亿元时,绿色信贷金额增加1百万元,将节约能源0.9405万吨标准煤;反之,当绿色信贷金额高于阈值1.2776亿元时,绿色信贷金额增加1百万元,将节约能源0.3360万吨标准煤;当绿色信贷金额在阈值1.2776亿元附近时,绿色信贷对节能的影响在两个机制之间平滑转换,并且机制转换速度非常之快。我国在清洁转型过程中,需要能源生产改革和能源消费改革,这需要从技术、制度等方面全面展开,而这一切都离不开绿色信贷资金的支持。基于此,本文提出如下对策建议。

一是充分利用绿色信贷的差异性利率机制,逐步推行“两高”企业退出模式,促进传统产业转型升级实现节约能源目标。

二是建立绿色信贷与具体行业的对接机制。在这一过程中要充分发挥商业银行等金融机构的作用,在绿色信贷的审批和发放过程中,制定严格的具有可操作性的绿色信贷发放标准,并加强对企业的测评和调研,分析项目的生态环保性与节能作用,实现绿色经济发展。

三是建立大数据系统,加强环保部门与商业银行之间的信息共享,及时进行信息公开与披露,从而提高绿色信贷项目的可操作性,达到能源节约的目的。

注释:

①资料来源:中经网统计数据库(http://210.35.206.19/ermsras/fgig1c5359f709ea46ca879eda 97ba155a62)。

猜你喜欢

网络安全与数据管理(2022年3期)2022-05-23 13:26:48

北京航空航天大学学报(2020年10期)2020-11-14 09:26:02

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

制造技术与机床(2019年9期)2019-09-10 07:36:54

自动化学报(2019年6期)2019-07-23 01:18:32

西南交通大学学报(2018年6期)2018-12-18 02:22:28

河北遥感(2017年2期)2017-08-07 14:49:00

衡阳师范学院学报(2016年3期)2016-07-10 07:16:27

河南科技(2015年8期)2015-03-11 16:23:52

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10