私营养老金计划税收优惠模式比较及国际经验借鉴

2018-11-14 07:29袁中美郭金龙

税务与经济 2018年6期

袁中美,郭金龙

(1.重庆工商大学 财政金融学院,重庆,400000; 2.中国社会科学院 金融研究所,北京 100028)

一、引 言

为实现养老金制度的充足性、可负担性和可持续性,世界各国积极重塑多层次养老保障体系。主要发展趋势如下:第一,退休收入主要来源于公共养老金和私营养老金,且DC型私营养老金计划日益多样化,资产规模、积累速度和替代率水平都大幅增加,明显表现出与公共养老金分庭抗礼的趋势。据OECD统计,2016年私营养老金计划的资产规模超过38万亿美元,达到历史最高水平。绝大多数国家养老基金资产增速都远超GDP,资产规模在GDP中平均占比从2006年36.8%上涨到49.5%。第二,政府采取税收递延模式、提供缴费补贴等措施鼓励私营养老金计划(包括第二支柱企业/职业养老金计划和第三支柱个人养老金计划)发展,以解决公共养老金制度融资缺口增大、替代率下降、运营管理效率低下等问题。第三,不同国家、地区、行业之间劳动力流动速度加快,私营养老金计划在新兴市场国家中尚有相当大的发展空间。目前,我国人口结构转变使得养老保障体系发展不平衡不充分的问题日益严峻,私营养老金计划无论是覆盖范围、资产规模、保障程度,还是市场容量都远未达到预期目标。因此,基于私营养老金计划税收优惠模式,阐释其对个人和政府的影响效应,并对典型国家制度设计进行深入比较,有助于为下一步制度优化提供路径选择与策略思考。

二、文献综述

鉴于国外个税递延型私营养老金计划发展较为成熟,郑秉文(2016)[1]、徐卫周(2017)[2]等通过对美国个人退休账户(IRA)、加拿大注册退休储蓄账户(RRSP)以及英国和德国个人养老金计划的深入剖析,总结出主要模式及典型经验,认为税收优惠制度设计是其成功实施的关键。由于不同税收递延模式会产生不同的政策效果,普遍研究认为EET模式是最优的,它具有简便易行、税收杠杆强、能使参保人享受更多税收优惠、最大程度缓解财政压力等优点(邓大松,2003)。[3]但由于保障范围和收入水平差异, 导致EET模式存在累退效应,对收入起逆向调节作用(吴祥佑,2014)。[4]为使该制度更具可行性和公平性,彭雪梅等(2014)[5]提出应当限制税收递延额度,并对低收入者参加商业养老保险提供财政补贴。在制度设计方面,尹音频等(2016)[6]基于保险精算模型及上海市数据进行实证分析,发现投资收益率为3.92%时,要满足10%的目标替代率,需要有31.66%的税收优惠率,税收宽免额应为 1485元。周海珍(2016)[7]通过构建最优税收优惠幅度的精算模型,以浙江省为例进行实证分析发现,当税优幅度为工资的11%时,税收杠杆的增幅最大。赵春红(2017)[8]通过建立一般均衡两期世代交叠模型发现,个税递延型商业养老保险的个人缴费纳税抵扣上限应该是企业年金账户个人缴费和企业缴费之和,即本人缴费工资税基数的12.33%。而对于财政收入的影响,周建再等(2012)[9]和仙蜜花(2017)[10]通过构建个税递延商业养老保险的税式支出模型,分别以江苏省和全国数据进行测算,发现个税递延对财政影响较小,且政府较小的税收让利可使商业养老保险达到较高替代率水平。此外,国际上还有大量文献通过多期世代交叠模型讨论私营养老金计划产生的经济影响,例如Fehr(2008)[11]、Nishiyama(2011)[12]、George(2015)[13]等。总体来讲,这些研究认为个税递延型养老储蓄账户的发展对增加国民储蓄、提高资本存量、增进社会福利、推动代际公平、提升老年人生活质量、促进长期经济增长等均有积极影响。只是基于对政府预算平衡政策的不同假设,影响程度存在较大差异。

综上所述,国内研究主要集中在个税递延型商业养老保险的可行性和税收模式的公平性等方面的理论探讨,大多通过精算模型对EET模式个税递延型商业养老保险的影响因素和制度设计进行实证探索,研究结果因模型过于简化和各省市基础数据不同而存在较大差异,且关于TEE模式制度设计的研究寥寥无几。

三、主要税收优惠模式及其影响效应测度

(一)税收优惠模式

从行为经济学视角来看,政府对私营养老金计划提供税收优惠主要是源于个人长期目标和短期行为之间存在不一致性。短视效应、低估生存概率、追求及时行乐等往往会改变个人当前经济决策,导致养老储蓄不足(Helmuth,2016)。[14]因此,政府针对私营养老金计划缴费、投资和领取阶段制定了相应的税收激励政策。若免税记为 E(exempt),课税记为 T(taxed),部分免税记为 pT(partially taxed),则可排列组合出多种税收模式。在EET、ETT、ETE、EEE等前端税收优惠模式中,运用最广泛的是EET模式(如加拿大、芬兰、荷兰、挪威、波兰等)或EEpT模式(如法国、德国、日本、韩国、西班牙、英国等)。而在TTE、TEE、TET、TTT等后端税收优惠模式中,运用最广泛的是TEE模式,如卢森堡、墨西哥、立陶宛、美国的Roth IRA等。

从表面上看,EET模式和TEE模式只是征税时间不同,假设选用同样的投资限额、应缴税率、投资收益和缴费期限,参保人最终通过EET模式和TEE模式获得的养老金净收入完全相同(Attanasio,2004)。[15]然而,由于税收制度的复杂性,即使按相同税率征税,EET模式和TEE模式也并不是完全等价的。首先,两种模式在基金积累制养老金计划中的风险分担不同。尽管投资阶段均是免税,但在EET模式中,政府同样承担了投资过程中的资本市场风险,进而减少了养老基金整体风险(Beetsma,2012)。[16]若以个人退休时效用最大化为目标来解析最优的养老基金投资组合,Romaniuk (2013)[17]发现TEE模式是风险中性的,并不影响优化结果,而EET模式却可以影响优化结果和风险分担情况。其次,在超额累进税率制度下,EET模式在收入调节方面存在更大的累退效应。高收入者在缴费阶段的即期税率降幅更大,在投资阶段享受资本利得免税更多,在领取阶段的跨期税率差异更大,导致贫富差距进一步拉大。再次,TEE模式在时间上不具有一致性。政府在未来可能有通过额外税收来逆转这种税收方式的潜在动机,导致其存在可信性和可持续性的质疑。对新兴市场国家来说,如果在工作积累期的养老金计划强制缴费率和个人所得税率过高,采用TEE模式必然影响劳动力市场的参与率和正规就业率(Robert Holzmann,2016)。[18]最后,EET模式比TEE模式的税收激励效应更强。因为缴费和领取阶段的边际税率差异,个人在EET模式中获得的税收优惠比TEE模式更多,但实际政策效果取决于具体参数设计和税收制度的完备性。

(二)个人福利水平测度

假设m岁参保人将当年工资Wm的一定比率θ和c分别用于投保养老保险+医疗保险+失业保险+企业年金/职业年金+住房公积金(简称三险二金)和第三支柱私营养老金计划,即每月缴纳保费为θWm/12和cWm/12≤C,C为缴费限额。在现行个人所得税制度下,W0表示个税起征点,g为平均工资增长率,r为养老基金投资收益率,b为养老金领取年龄。参保人自每年年初连续缴费,直至规定领取年龄,整个缴费期间工资增长率和投资收益率保持不变,不考虑管理成本和交易成本。

1.EET模式。

参保前个人所得税为:PIT前=[(1-θ)*Wm/12-W0]*tc,mi-QDi

参保后个人所得税为:

其中,tc,m为个人所得税率,QD表示对应速算扣除数,i和j表示不同所得税级数。

参保人当年税收减免额为:

个人账户养老金累积额为:

其中,情况1、2、3分别为缴费期间工资收入始终低于、先低于后高于或始终高于缴费上限对应水平。

领取时首年养老金实际替代率为:R=P/[Wm(1+g)b-m(1-θ-c)-PIT后*12]

其中,tt为养老金税率,ω为极限年龄,tpb为参保人自b岁领取时还可存活t年的生存概率。

整个参保周期内,个人总税收效用=缴费阶段免税额的累积现值之和+投资阶段免税额的累积现值之和+领取阶段养老金总额的税收优惠现值,即:

其中,ρ为贴现率,tr,m+i为第m+i年投资收益所得税率,tp为领取阶段参保人边际所得税率。

2.TEE模式。

假设参保人每月缴费比率和限额不发生变化,政府对缴费按统一税率tf征税,参保后个人所得税为:

参保人当年税收减免额为:

此时,对于缴费额低于最高限额的中低收入阶层来说,是否享受到税收优惠取决于个人所得税率和tf的相对大小。

整个参保周期内,个人总税收效用=缴费阶段税收优惠的累积现值之和+投资阶段免税额的累积现值之和+领取阶段养老金总额的免税现值,即:

(三)政府税收成本测度

我们以实行TTE模式的普通储蓄为基准,采用当期净现值法进行计算。

1.EET模式。

在参保当年,政府为每位参保人承担的税收成本净现值(TE)为缴费阶段(RFC)和投资阶段(RFI)税收优惠的现值减去领取阶段(RCW)税收收益的现值之差,即TEEET=RFC+RFI-RCW。假设参保人按cWm缴费并一次性提取养老金,则:

RFC=cWm*tc,m

2.TEE模式。

假设政府对缴费按统一税率tf征税,政府为每位参保人承担的税收成本净现值为缴费阶段和投资阶段税收优惠的现值之和。

如果从EET模式转变为TEE模式,且保证政府税收成本净现值不变,则:

(四)实证结果分析

1.参数取值。

以上海市为例,具体参数取值:(1)开始投保年龄。假设分别为50岁和55岁,60岁退休时按15年分期领取商业养老金。(2)个人工资收入。假设2018年参保人月平均工资为5000元~30 000元(年平均工资为6.54~39.24万元)。(3)工资增长率。参照2008~2017年本市平均工资增长率,为9%。(4)缴费率。基本养老保险8%+医疗保险2%+失业保险0.5%+企业年金/职业年金4%+住房公积金7%+商业养老保险6%(最高1000元)。2018年,上海市社保缴费基数为4279元~21 396元,住房公积金月缴存额上限为2996元。(5)商业养老保险投资收益率和税率。参照2007~2016年企业年金7.57%的平均收益率,分别取5%和7%。适用税率为20%,贴现率为2.5%。(6)个人所得税率。在缴费阶段,所得税率由现行《个人所得税法》确定,且测算期间税法不修订。在领取阶段,假设参保人边际所得税率随收入变化而变化,Wm<15万时为0,15万≤Wm<30万时为3%,Wm≥30万时为10%。(7)养老金税率。政策规定为7.5%。

2.测算结果。

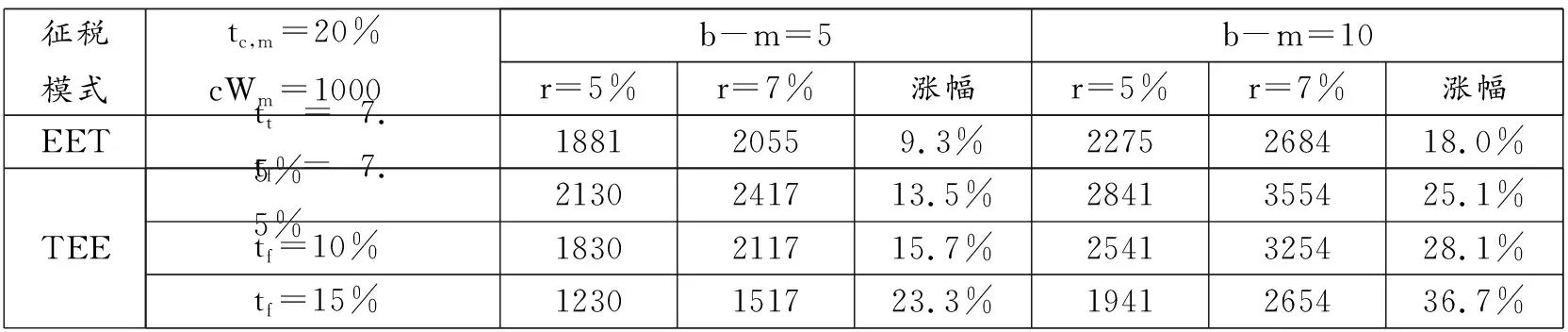

(1)政府税收成本净现值。如果政府对正规和非正规就业人口分别实行EET和TEE模式商业养老保险,个人所得税率、缴费年限和养老金投资收益率都将对政府税收成本净现值产生较大影响。如表1所示,当个人所得税率、缴费年限和养老金税率相同时,政府在TEE模式下的税收成本净现值显著高于EET模式,且投资收益率越高,增长幅度越大。然而,随着TEE模式中缴费阶段征税比率的提高,政府税收成本净现值呈逐渐下降趋势。更重要的是,不管在何种征税模式下,参保人缴费年限越长,政府税收成本净现值越高,这就为提高中老年群体缴费阶段的税收优惠力度提供了佐证。根据前面的推导公式,若要政府税收成本净现值不因征税模式不同而改变,当r=5%,b-m=5/10/20时,TEE模式最佳征税比率分别为8.5%、9.5%和12.1%。而当r=7%时,TEE模式最佳征税比率分别为9.3%、11.5%和17.7%。因此,在现行个人累进所得税制和商业养老保险试点政策下,政府制定TEE模式的最佳征税比率在[10%,15%]之间较为合适。尽管具体取值还要考虑目标参保群体、收入结构、年龄结构及财政负担能力等,但基本原则是TEE模式的征税比率应大于EET模式。

表1不同征税模式下政府税收成本净现值(单位:元)

征税模式 tc,m=20%cWm=1000b-m=5b-m=10r=5%r=7%涨幅r=5%r=7%涨幅EET tt=7.5%188120559.3%2275268418.0%TEE tf=7.5%2130241713.5%2841355425.1% tf=10%1830211715.7%2541325428.1% tf=15%1230151723.3%1941265436.7%

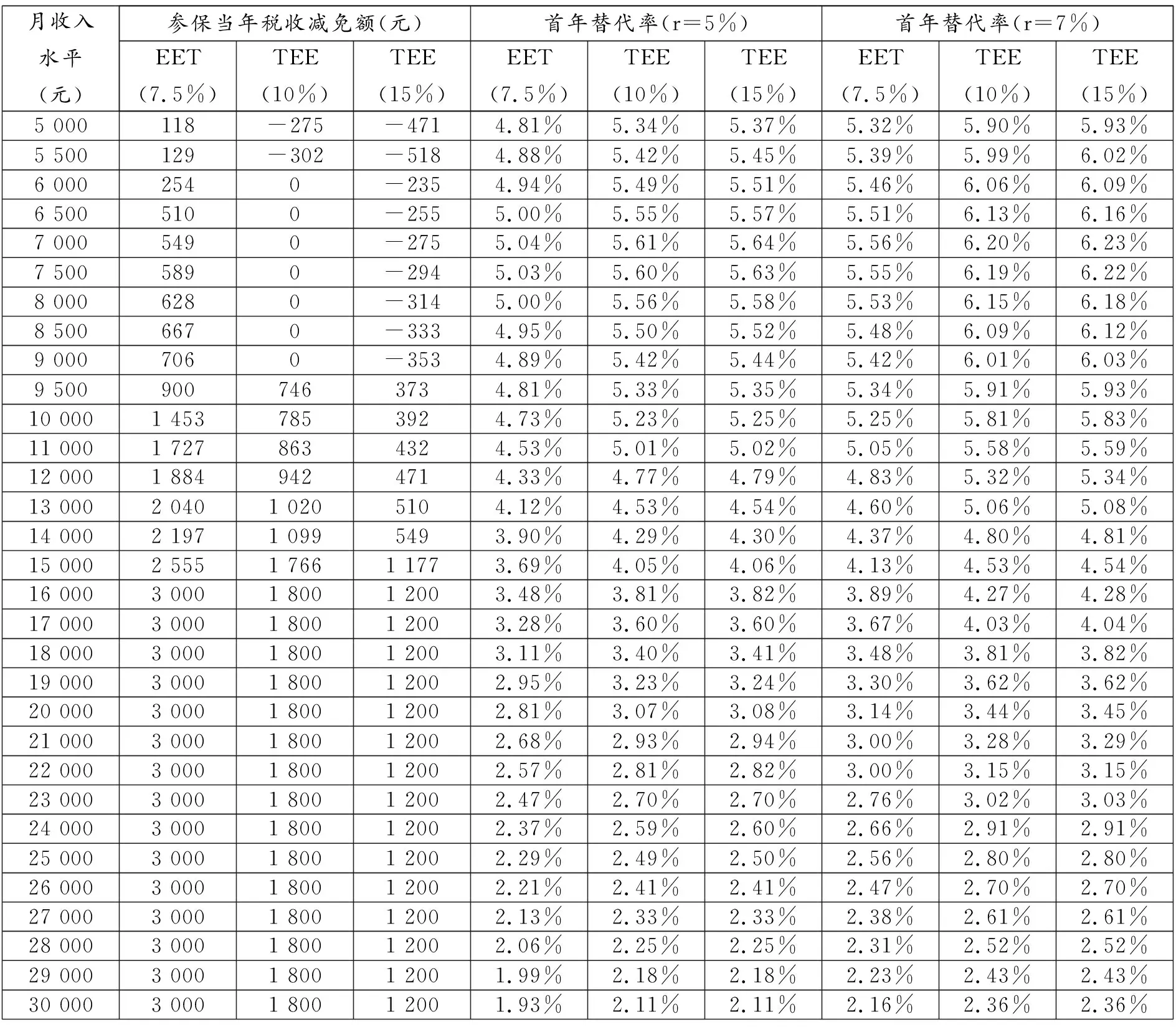

(2)个人福利水平。表2和图1显示了不同收入水平的50岁参保人在EET和TEE两种税收优惠模式中所能获得的个人福利。研究发现:

表2 不同情形下当年税收减免额和首年养老金替代率

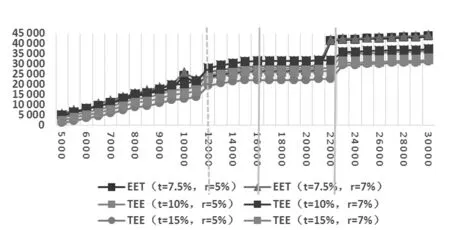

图1 整个参保期间50岁参保人的总税收效用 (单位:元)

第一,在缴费比例6%和缴费限额1000元不变的情况下,EET和TEE模式下的当年税收减免额随着参保人收入水平变化呈现基本相同的变化趋势。对应的个人所得税率越高,参保当年税收减免额越大,但达到缴费限额后,同一个人所得税率下所获得的当年税收减免额相同。当参保人月平均工资低于9000元时,TEE模式下的当年税收减免额为零或负数,很多人因目光短浅而选择不参保。因此,在财政能力可负担的情况下,为中低收入群体提供适度的缴费补贴有利于全国范围拓展制度覆盖面,增强参保人的自我养老保障意识。然而,当参保人月平均工资在9000~16 000元时,参保当年税收减免额将大幅增加,但EET模式的增长幅度显著高于TEE模式。尽管这与个人所得税制度息息相关,但也从侧面说明该制度对中等收入阶层(年收入为11.8~20.9万元)的税收激励效用更大。

第二,在缴费年限相同的情况下,商业养老保险的首年养老金替代率与收入水平和投资收益率高度相关,TEE模式下首年养老金替代率始终大于EET模式,但不同税率TEE模式下的首年养老金替代率差异不足0.03个百分点。当参保人月平均工资低于7500元时,首年养老金替代率将随着收入水平提高出现小幅增加。但超过7500元以后,由于养老金投资收益率低于平均工资增长率,首年养老金替代率呈现缓慢下降趋势。虽然投资收益率从5%提高到7%可以明显提高首年养老金替代率,但提高的幅度也随着收入水平不断下降。尽管如此,对于月平均工资低于9000元的中低收入群体(年收入为6.5~11.8万元)而言,连续缴费10年后的首年养老金替代率均在5%以上。根据英美等发达国家实践经验,第三支柱养老金替代率在10%~20%最为合适。如果我国将目标替代率设为10%,则在其他参数保持不变的情况下,连续缴费20年以上均可实现。

第三,从整个参保期间来看,在缴费比例和缴费限额不变的情况下,EET和TEE模式在投资阶段享受的税收优惠都相同。但如果考虑缴费和领取阶段个人所得税率差异,50岁参保人的总税收效用将随着本人月平均工资的变化呈现三种形态。(1)快速增长阶段。当参保人月平均工资在5000~16 000元时,两种模式下的总税收效用在缴费和投资阶段税收优惠的共同拉动下飞速增长,属于增速最快的阶段。其中,对于月平均工资低于12 000元(年收入小于15万元)的中低收入群体而言,领取时边际税率始终为0,EET模式始终是优于TEE模式。(2)平稳阶段。当参保人月平均工资在16 000~22 000元时,由于参保人缴费和领取时所得税率维持在25%和3%不变,且均按限额缴费,导致同一征税模式下缴费、投资和领取阶段的税收优惠额都相同,总税收效用增速为零,但TEE模式下投资收益率对参保人总税收效用的改善程度明显高于EET模式。而且对于月平均工资在12 000~22 000元的(年收入约为15~30万元)中高收入群体来说,在投资收益率不变的情况下,TEE模式的总税收效用均高于EET模式。同时,EET(t=7.5%,r=7%)模式的总税收效用介于TEE(t=10%,r=5%)和TEE(t=10%,r=7%)之间,EET(t=7.5%,r=5%)模式的总税收效用与TEE(t=15%,r=7%)最为接近。(3)缓慢增长阶段。当参保人月平均工资大于22 000元时,尽管参保人均按限额缴费,但缴费阶段税收优惠因个人所得税率提高而增加,使得总税收效用小幅上涨,且EET模式的总税收效用显著高于TEE模式,这也侧面反映了EET模式下个税递延的跨期累退效应更大。同时,不管是在EET还是TEE模式下,投资收益率对参保人总税收效用的改善程度均小于快速增长期和平稳期。综上所述,在我国企业/职业年金覆盖率有限的背景下,设计TEE模式商业养老保险制度时,可在保持政府税收成本净现值不变的情况下,适度提高缴费比例和缴费限额或对中低收入群体提供一定比例缴费补贴,以增进制度公平性。

四、私营养老金计划税收优惠政策的国际经验

(一)缴费阶段税收优惠政策

1.税收优惠标准的差异。从国际实践来看,缴费阶段税收优惠差异主要源于:(1)个人养老金计划类型。例如,波兰建立了两种个人养老金计划IKE 和 IKZE,缴费上限分别为预计全国平均月收入水平的300%和120%,适用的税收模式分别为TEE和EET。(2)个人收入水平。例如,2015年荷兰个人养老金计划对收入在10万欧元以下的参保人实行EET税收模式,对收入在10万欧元以上的则实行TEE税收模式。而在澳大利亚,尽管实行TTE税收模式,但针对调整后应纳税所得额在30万澳元的高收入群体,比例税率就从15%上升到30%。(3)缴费来源。政府为扩大第三支柱个人养老金制度覆盖面,通常实行配套缴费政策(特别是针对弱势群体),而且都是免税。例如,德国在李斯特养老金计划规定,只要参保人将税前工资的4%(加上政府补助后最大额不能超过2100欧元)存入其李斯特储蓄账户,便可获得政府每年154欧元基础补助。如果参与者不能存入收入的4%,政府将会按其存入比例进行补助。同时,德国政府也对女性参保人员提供缴费补助,规定2008年1月1日前出生的孩子,可以得到每年每个孩子185欧元的补助;之后出生的孩子,可以得到每年每个孩子300欧元的补助(Steffen,2017)。[19](4)参保人年龄。例如,澳大利亚个人养老金计划规定50岁以下参保人的缴费上限为3万澳元,50岁及以上的则为3.5万澳元。(5)自己或配偶是否参与企业/职业养老金计划。例如,在美国传统IRA计划中,若夫妻两人联合报税,且均没参加职业养老金计划,则不管调整后总收入是多少,均可在缴费限额以内获得全额抵扣。若至少一方参加了职业养老金计划,则调整后总收入在18.3万美元以下时,才能在缴费限额以内获得全额抵扣,在18.3~19.3万美元之间仅能获得部分抵扣,超过19.3万美元后则没有抵扣。(6)是否允许超额缴费。绝大多数允许个人养老金计划超额缴费的国家对超额部分按照个人边际所得税率进行征税,如智利、芬兰、法国。而加拿大的PRPP(Pooled Registered Pension Plans)则在边际所得税率的基础上,对每月超额缴费加收1%的惩罚税。此外,部分国家对超额缴费统一制定了较高的固定税率,如捷克和丹麦分别为15%和20%。

2.免税限额设置的差异。从设计初衷来看,缴费阶段免税限额设置可防止产生逆向收入再分配。如果设定过低,则无法实现增加养老储蓄、优化养老金结构的政策目标;如果设定过高,则会给当期财政收支平衡造成较大压力。目前,国际上缴费阶段免税限额设计主要有四种模式:(1)比例限额。例如爱尔兰,雇员缴费为每月应税所得额的4%。(2)定额限额。例如日本,雇员缴费为每月23 000日元,自雇者为每月68 000日元。(3)比例限额和绝对定额限额相结合。例如荷兰个人养老金计划,雇员缴费为年收入的13.8%+100 000欧元减去公共养老金的门槛。(4)比例限额和相对定额限额相结合。例如法国PERE(popular retirement savings plan)计划,自愿养老储蓄免税限额为上一年个人总收入的10%+当年社会保障缴费上限的8倍。墨西哥个人养老计划的雇员缴费为应税收入的10%+最低工资的5倍。而以色列为应税工资的7%,其中应税工资上限不超过全国平均工资。此外,部分国家还对这四种模式进行了组合设计。例如,瑞士个人养老金计划对已拥有职业养老金计划的参保人,免税限额为6768瑞士法郎,而对没有职业养老金计划的参保人,免税限额为年收入的20%,最高为33 840瑞士法郎(OECD,2015)。[20]由此可见,第四种免税限额模式的设计更为灵活,不管相对定额是以最低工资、平均工资还是社会保障缴费上限为基础,都可以在保障相对公平的同时增强制度弹性,避免因制度朝令夕改而降低社会公众的信任度。

(二)领取阶段税收优惠政策

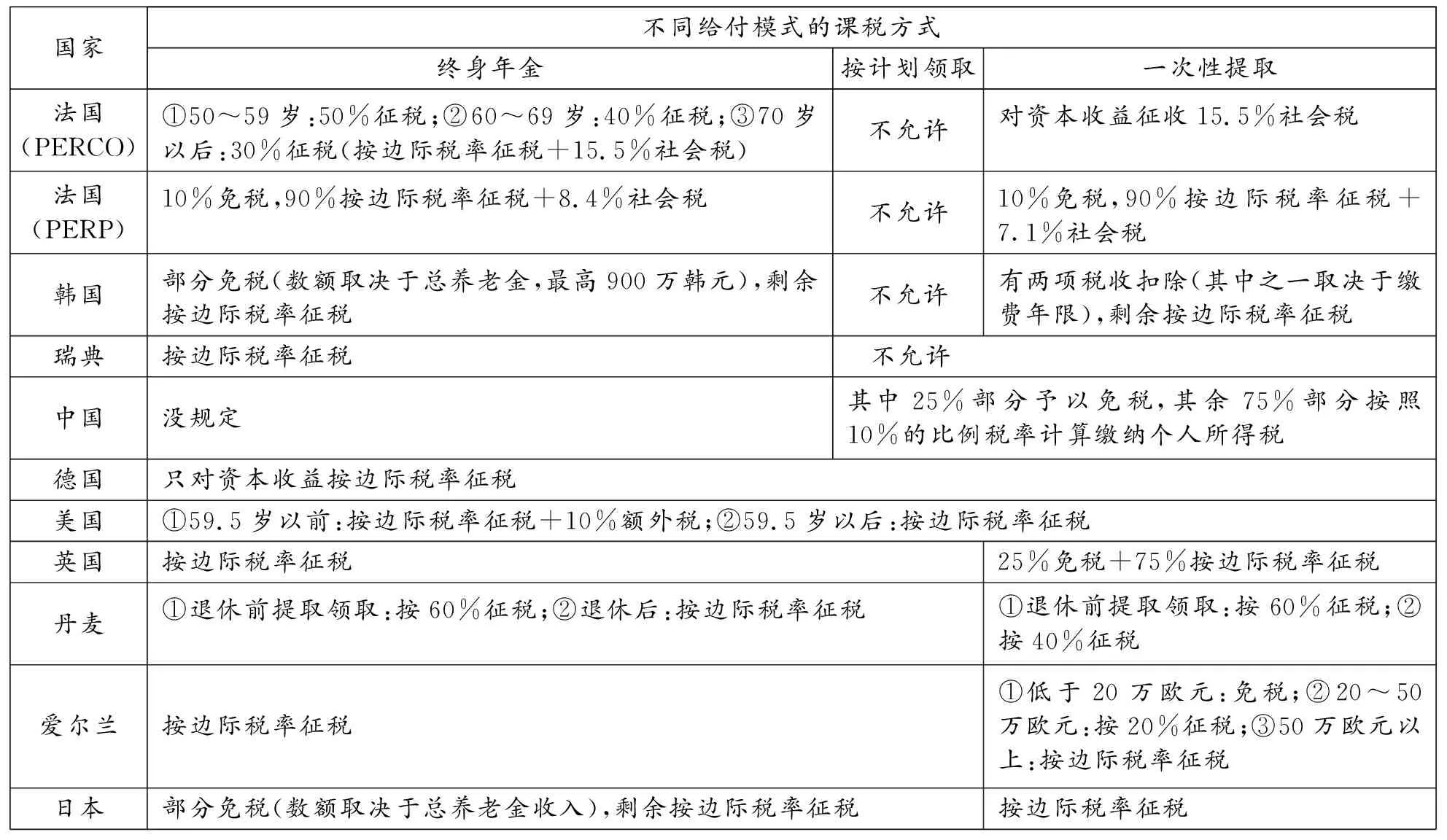

在个人养老金计划中,领取方式包括一次性提取、按计划领取和终身年金三种方式。绝大多数采取EET模式的国家都根据不同给付方式制定了不同税收政策,以鼓励个人尽量延长养老金领取期限,减少长寿风险对老年收入保障充足性的影响。在领取时间上,遵循退休后领取的基本原则,对不符合特殊情况的提前领取制定惩罚措施。例如,美国规定在59.5岁以前领取加收10%的额外税。或者对退休后延迟领取加大税收优惠力度,例如法国规定70岁以后领取,则仅对其中30%的部分征税。在征税额度上,遵循部分免税的基本原则。例如,日本规定的免税数额取决于总养老金收入,剩余部分则按边际税率征税。但相对于终身年金或按计划领取的方式而言,一次性领取的养老金数额较大,将显著提升参保人领取当年的边际所得税率。在前两种领取方式按照养老金总额征税的情况下,允许一次性领取时获得部分免税,才能在不同领取方式之间实现税收中性。例如,英国对一次性领取养老金总额的25%免税,剩余75%则按边际税率征税。

表3 私营个人养老金计划领取阶段税收政策比较

资料来源:OECD.The tax treatment of funded private pension plans [R].2015.

五、结论及启示

(一)研究结论

个税递延型私营养老金计划是完善多层次养老保障体系的重要举措,而税收优惠制度设计是促进制度覆盖和市场发育的根本动力。从上海市的试点政策来看,若要保证政府在EET和TEE两种模式下的税收成本净现值不变,TEE模式的最佳征税比率在10%~15%之间。具体取值还需要考虑目标参保群体、收入结构、年龄结构及财政负担能力等指标,但基本原则是TEE模式的征税比率应大于EET模式。而关于个人福利水平变化,EET和TEE模式下的当年税收减免额、首年养老金替代率和总税收效用都随着参保人收入水平变化呈现一定的阶段性,但变化趋势基本相同。在缴费比例、缴费限额和投资收益率不变的情况下,EET模式并不总是优于TEE模式的。对年收入低于15万的中低收入群体和大于30万的高收入群体来说,EET模式的总税收效用更大,而对年收入15~30万元的中高收入群体来说,TEE模式的总税收效用更大。

(二)政策启示

第一,制定EET和TEE相结合的税收递延模式。中国仅有2800万左右的纳税人,绝大多数劳动者属于非纳税人,所以EET模式的商业养老保险与他们无缘。此时,采用TEE模式更能满足灵活就业人员和农民工的补充养老需求,有助于将其预防性储蓄转移到个人养老储蓄账户中。他们每月独立缴纳“本金”,不仅可获得比银行存款更高的投资收益率,还可在投资和领取阶段享受免税待遇,从而长期增进社会福利。因此,制定EET和TEE相结合的税收递延模式是未来在全国范围内扩大个人商业养老保险覆盖率的重要举措。

第二,对不同群体制定不同的税收递延限额。在EET模式下,不同年龄、收入和职业群体的养老需求和税收敏感度存在较大差异。对于负税能力相对较差的老年群体,适当提高税收递延限额,有利于充分挖掘潜在的补充养老需求。同时,由于不同职业群体的养老融资来源存在较大差异,可根据是否参与企业/职业年金制定不同的税收递延限额,或将企业/职业年金和个人养老保险合并制定税收限额,并允许劳动力在流动过程中将其他养老金计划资产自由转入个人养老储蓄账户。

第三,对低收入者和女性等弱势群体给予缴费补贴。针对城乡居民中最缺乏养老保障的低收入群体,可配套提供一定额度或比例的缴费补贴以鼓励其参保的积极性。同时,随着我国二胎政策的全面放开,为女性参保人提供随孩子数量逐步增加的缴费补贴,并直接计入其个人账户,既是对女性生育价值的认可,也是促进养老保障制度性别平等、降低女性老年贫困发生率的重要手段。此外,还需针对高收入群体设计税收递延优惠的逐步退出制度,比如大幅提高征税比例,以便让中高收入群体通过其他方式承担更多的自我养老责任。

第四,扩大个人养老储蓄账户的功能。对于年轻的中等收入群体而言,购房需求和防范健康风险冲击的需求远比养老需求更为强烈,个税递延型养老保险在设计上也需考虑差异化、个性化的消费需求,将个人养老金计划与住房政策适度结合。未来可考虑放宽领取限制,允许一定年龄范围内参保人将部分账户资产提前领取以购买首套住房或偿还住房贷款,否则加收惩罚金。同时,在退休时允许将30%~40%一次性领取,剩余按计划领取,并对一次性领取制定单独税率。

猜你喜欢

房地产导刊(2020年10期)2020-11-16

进出口经理人(2020年6期)2020-06-21

电脑报(2019年12期)2019-09-10

上海建材(2019年4期)2019-02-13

天津造纸(2016年2期)2017-01-15

华人时刊(2016年17期)2016-04-05

中国科技信息(2015年18期)2015-11-10

商业会计(2015年13期)2015-09-17

中国煤层气(2015年2期)2015-08-22

项目管理技术(2015年1期)2015-02-06