某院单病种费用控制的实践与探索

2018-11-12 10:33:58臧素洁岳彩宾

中国医疗保险 2018年11期

臧素洁 岳彩宾

(山东大学第二医院 济南 250033)

1 单病种费用控制政策依据

2012年,山东省济南市社保局发布了《关于试行危重病大额医疗费用定额弹性结算办法的通知》(济社保发〔2012〕15号),对29种诊疗方案和治疗方式比较明确的病种试行单病种付费,年底扩大到50种,目的是为了探索多元化付费方式,鼓励医疗机构收治危重病人。而后逐渐发展到目前的职工医保99个病种,居民医保106个病种。通知规定,在对医院的结算政策上,单病种人均医疗费用低于定额80%的,据实结算;高于定额80%至定额的(含),差额部分奖励医院15%;超出定额的,10%以内的部分医院承担50%,10%以上的部分医院全部承担。

2017年,国务院办公厅《关于进一步深化基本医疗保险支付方式改革的指导意见》(国办发〔2017〕55号)指出,医保支付是基本医保管理和深化医改的重要环节,是调节医疗服务行为、引导医疗资源配置的重要杠杆。进一步加强医保基金预算管理,全面推行以按病种付费为主的多元复合式医保支付方式,原则上对诊疗方案和出入院标准比较明确、诊疗技术比较成熟的疾病实行按病种付费。这为进一步推行单病种费用控制提供了更明确的政策依据。

2 某院单病种费用控制现状及取得的成效

2.1 发病率高的病种大部分处于比较合理的区间

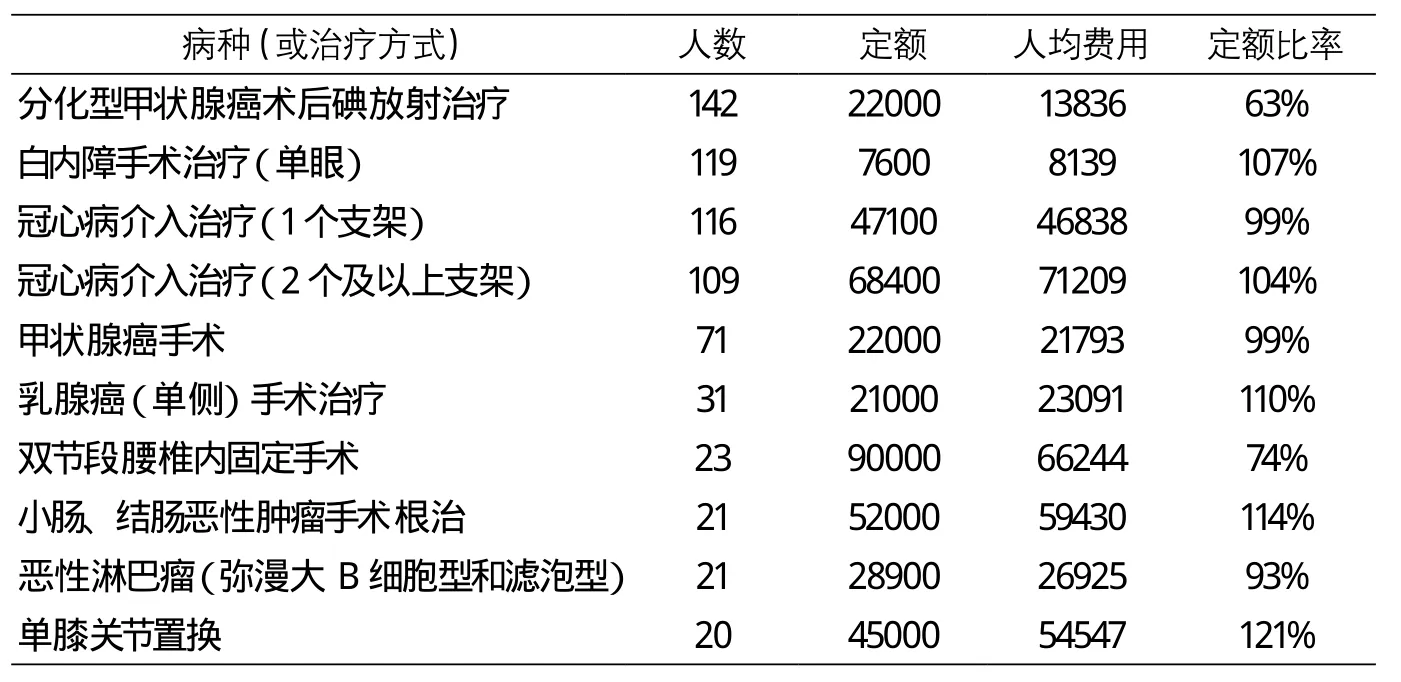

2017年度济南市职工医保实行单病种付费的病种共计99个,某院实际开展病种61个,占全部病种数的62%;结算人次共计883例,其中结算人次大于20例的病种共计673例,占全部总病例数的76%,包含10个病种,其中定额比率80%-110%之间的病种6个,低于80%和高于110%的病种各两个,说明发病率高的单病种费用大部分控制在比较合理的区间(见表1)。

2.2 单病种实际费用与定额的综合加权平均比率呈下降趋势

单病种实际费用与定额的综合加权平均比率得到有效改善,从2012年度的117%下降到2017年度的97%(见表2),超定额120%以上的病种从2012年度的42%下降到2017年度的19%(见表3)。

表1 2017年度职工医保结算20例以上的单病种

表2 2012-2017年度职工医保单病种定额比率

表3 2012-2017年度病种数占比

2.3 政策导向以内的病例高于50%,但不占优势

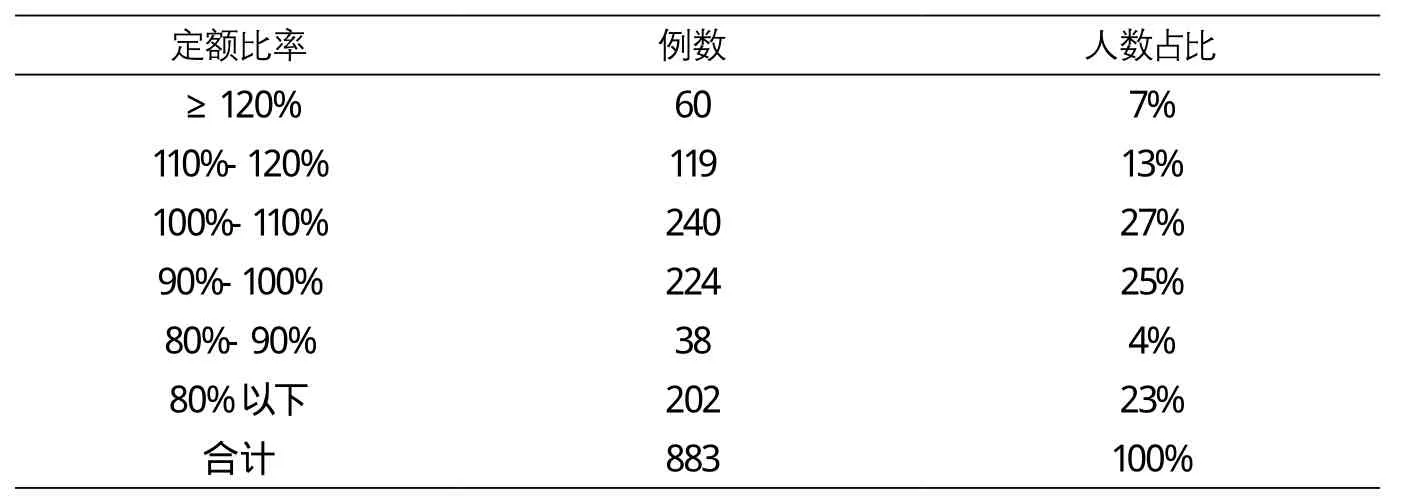

按照济南市社保局的结算政策,定额比率在80%-110%之间为理想区间,某院目前政策导向以内的病例高于50%,但不占优势,大部分的病例定额比率处于90%-120%之间。2017年度某院职工医保单病种定额比率在80%-110%之间的病例数占比56%,占大多数,但是优势并不大,定额比率在110%以上和80%以下的病例数各占20%和23%,两项合计约44%。65%的病例集中在定额比率90%-120%的区间内。部分单病种定额比率大于120%或小于80%,比率偏离较大,但是大部分例数偏少,不具有代表性(见表4)。

表4 2017年度职工医保单病种病种数及例数占比

3 单病种费用控制实践过程中存在的问题

单病种实行初期,临床科室对政策不理解,抵触情绪大,因此实行初期经常出现大幅超定额的病例,有的病种定额比率高达200%之多。以2013年为例,某院共计发生47个病种,其中定额比率处于合理期间的病种仅占40%,55%的病种定额比率110%以上。医保办调取了大量超定额的病例进行分析。通过分析,发现大幅超定额的因素基本有以下几个:

3.1 有些病例不属于单纯单病种

单病种实行初期因缺乏经验,根据相关政策要求只要有单病种诊断的必须走单病种结算方式,而有些病例不是单纯的单病种,导致费用大幅超支。

3.2 病人合并症、并发症较多

单病种是指不包括任何合并症、并发症的单纯疾病,目前我国部分城市实现的单病种付费一般指病人只有某种单一疾病,其他疾病对此单一疾病没有明显影响,并且没有引发并发症。然而单病种付费在实际操作中往往不是很理想,由于一些单病种在实际执行中不单纯存在某一种疾病,多合并两种以上疾病,进行单病种治疗的同时,还需要治疗其他疾病,为此大幅增加了医疗费用。

3.3 院内转科患者费用较高

不少患者因其它不适开始住在内科治疗,进行了各种检查,花费了相当数额的费用以后才发现是恶性肿瘤,然后转到外科进行手术治疗,住院费用不仅仅是当次手术治疗的费用,还包含前期大量的检查和治疗费用。

3.4 恶性肿瘤手术治疗费用往往包含一次化疗的费用

恶性肿瘤手术治疗的定额仅仅包含当次手术治疗的费用,但乳腺癌往往首先进行术前化疗,其他恶性肿瘤手术后恢复到出院时往往到了第一次术后化疗的时间,受同一疾病15天不能再次医保入院的政策限制,不能办理出入院,因此恶性肿瘤的治疗往往包含一次化疗的费用。

3.5 高值耗材的应用

高值耗材对植入性治疗的病种影响较大,如各种关节置换、各种介入治疗等。医用新材料不断推陈出新,特别是植入体内的材料,价格悬殊,对费用的影响很大。医保患者报销后个人只需承担少部分的费用,有些病人自身经济条件不错,所以往往选择进口的高价材料。

3.6 各种辅助药物、营养药物的使用

在一些临床用药中,辅助用药、营养药物甚至超出了治疗性用药。大量辅助药物、营养药物的使用,增加了医疗费用,也成为单病种超支的一个重要因素。

3.7 部分科室主观认识存在问题,管理措施不到位

有的科室对单病种政策理解不到位,没有采取有效的管理措施,致使单病种费用超支严重;有的科室对单病种政策有抵触,认为医生的职责是治病救人,费用控制不是他们的职责,单病种费用是否超支与其无关,因此对单病种费用是否超支采取漠不关心的态度。

4 解决措施

4.1 对于不属于单纯的单病种的情况,加强协商沟通

经过多次反复与社保局沟通,病人合并症、并发症较多的病例,不属于单病种,可以不走单病种结算方式。院内转科需要进行单病种手术的病人转科时允许办一次结算。恶性肿瘤手术前后需要化疗的病例,不是单纯的单病种,手术前后可以办一次结算,不受同一疾病15天不能再次入院的限制。

4.2 加强高值耗材管理,制定高值耗材审批制度

高值耗材的使用对大部分单病种的费用控制起着决定性的影响,因此医保办提出建议,对高值耗材的使用进行干预。为此,医院信息中心对所有使用植入性耗材的科室和耗材价格进行了统计,医务部根据统计资料分别对相关科室的耗材使用设定了审批权限和流程,限额以内的科室可以使用,超过一定限额的需要经过医保办、医务部审批才能使用,价格特别高的贵重耗材需经过分管院长签字审批。

4.3 限制辅助类药物、营养类药物的使用

针对各种辅助类药物、营养类药物过度使用的现象,由医院药学部牵头,医保办参与,列出了150多种限制使用的药品,其中包括中药注射剂、营养类药物、各种果糖转化糖、同种药品中治疗效果相似价格昂贵的药品。

4.4 加强与临床科室的沟通与交流,有针对性地解决科室存在的问题

医院组织单病种超定额科室的医保管理员会议,详细分析各科室存在的问题,并提出解决的意见和建议;对于对单病种政策实施有抵触情绪的科室,深入科室沟通了解情况,与临床医师共同探讨解决方案;定期统计单病种费用执行情况,在科主任例会上通报,提出相关意见和建议;对于超定额120%以上的病例,逐例分析其药品占比、耗材占比等费用构成,着重分析辅助用药和高值耗材的使用情况,与科主任交流是否合理,引起对问题的重视,督促科室合理用药,避免过度使用价格过高的耗材。

4.5 将单病种费用控制指标纳入综合目标考核机制,与科室绩效挂钩

根据历年单病种费用执行情况,将单病种费用控制的合理比率设置在120%,允许单病种超支20%,120%以上的费用与科室奖金挂钩。同时将单病种费用比率赋予一定的分值,作为医保考核指标纳入医院综合目标考核,考核结果与科室的绩效挂钩。

5 建议与展望

单病种付费给每个病种单独制定定额,与总额预算付费、人次均费用付费等方式相比较,其具有更加准确,更有针对性,能够引导医院控制费用,使社保基金的使用更加有效的特点。但从目前来说,还需要进一步完善。

5.1 建立基于临床路径的单病种定额及管理措施

目前的单病种定额基本是基于历史数据或参照其他省市的定额确定的,不够科学规范。与临床路径相结合,制定单病种定额及费用控制措施,能够使单病种定额更加科学合理,使临床的治疗行为更加规范化,合理利用有限的卫生资源,建立科学的单病种医疗费用管理体系,有效地控制费用。建议成立相关专家组,依据已颁布的单病种临床路径管理规范,做好临床路径测算工作,使单病种定额和费用控制有据可依,为进一步完善临床路径单病种支付方案、推动支付方式改革打下坚实基础。

5.2 调整单病种结算政策,实现奖惩对等

如前所述,现有结算政策奖励与处罚不对等,不利于引导医院下大力度控制费用。建议奖惩对等,激励医院加强费用控制。此外根据历史资料测算单病种执行的合理区间,并进行调整,如设定某院合理区间90%-120%。

5.3 建立单病种定额动态调整机制

现有的部分病种定额明显偏高或偏低。如某院双节段腰椎内固定手术连续六年的费用稳定在63000-68000元之间,定额90000元,分化型甲状腺癌术后碘放射治疗连续六年都在13000-14000元之间,定额22000元,说明定额偏高;单侧全髋关节置换、单膝关节置换尽管对耗材采取了限制措施,但是连续六年费用都在50000元以上,说明定额偏低。建议能定期总结分析单病种执行情况,对偏差较大的定额进行政策调整。

5.4 植入性耗材不纳入单病种定额

植入性耗材价格高,同种耗材价格差距过大,如人工关节,价格从10000多元到80000多元不等,病人的经济条件不同,承担力不同,对耗材的选择不同,对于受耗材影响较大的病种,经常有参保人因为限制使用价格过高的耗材而不满,可以制定不包含耗材的定额,同时制定耗材最高支付限价,若病人选用价格高的耗材,高出部分自费。对于价格过高的耗材通过目录库进行管理,适度限制使用。

猜你喜欢

现代农村科技(2022年9期)2022-08-16 02:25:34

数学物理学报(2022年1期)2022-03-16 06:15:20

中国麻业科学(2021年5期)2021-12-02 02:08:52

杂文月刊(2019年3期)2019-02-11 10:36:13

中国卫生(2018年5期)2018-01-16 05:38:33

中国资源综合利用(2016年6期)2016-01-22 07:28:51

中国惯性技术学报(2015年1期)2015-12-19 13:12:07

江苏卫生事业管理(2014年2期)2014-02-28 01:59:36

中国卫生(2014年6期)2014-01-23 03:50:19

海军医学杂志(2013年6期)2013-03-11 16:22:06