传统银行信贷流程优化探讨

2018-11-12 09:47谢有坤西南财经大学

新商务周刊 2018年20期

文/谢有坤,西南财经大学

随着我国金融体系改革的持续推进,服务实体经济、防控金融风险、深化金融改革“三位一体”的金融改革方向正式确立,技术创新、流程优化、体制改革等革新手段纷纷涌现,信贷业务作为银行核心业务的重要组成部分,在新的监管背景和新的社会发展浪潮下,既要回归金融本源,扎实服务实体经济,也要更加贴近市场,符合金融改革方向。

1 传统银行(以某小型城商行为例)信贷流程

客户经理双人调查-信贷部门审查-法律审查岗审查-风险审查岗审查-贷审会审议-审批决策岗审批-贷款发放

流程分为7个环节,审批流程时间长,耗费人力成本高。

2 信贷流程优化

2.1 设立信贷工厂

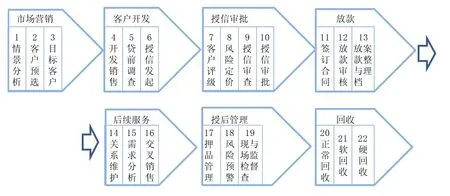

信贷工厂是指商业银行像工厂制造标准化产品一样对信贷业务进行批量处理。它是以中国银行为首,建设银行、招商银行、杭州银行等纷纷借鉴国外经验推出的信贷业务“工厂化”运作模式。在该模式下,信贷工作分为三个部分:一是根据公司行业和公司材料的特征,进行批量分类简化,对贷前调查、贷中审批、贷后管理等方面实施标准化管理。二是对客户营销人员、审批人员和贷后管理人员进行专业化分工,各司其职,注重精细化管理。三是控制风险,设置专人进行风险监测。

相比传统信贷管理模式,“信贷工厂”设置审批中心,对各类贷款分类后批量审批,减少不必要的流程和部门协调,缩短贷款时限,提高了信贷审批效率。 同时,它还能扭转银行被动服务的局面,采取主动营销策略,对符合准入标准的客户融资需求进行批量挖掘。

图1 “信贷工厂”主要业务流程

2.2 组建钻石团队

如果信贷工厂是一个生产标准化产品的工厂,钻石团队就是在工厂中制造产品的工人。钻石团队是包括销售组长、客户开发人员、客户维护人员、销售支持人员各1名的组织团队,分工协作,各有侧重。在信贷工厂的主要业务流程中,销售组长负责市场营销端的整体牵头,包括市场营销、客户开发及授后管理;客户开发人员负责在专业挖掘新客户以及授信发起,并在授信业务发生后及时将客户移交给客户维护人员;而销售支持人员为客户营销和服务提供后勤支持,如资料准备、信息维护、出行安排等。

根据实际情况,我们也可以将钻石团队进行改良,把客户开发岗和客户维护岗进行合并,这样人数由4人缩减到3人,有效解决人力资源成本问题,使客户开发与维护两个环节的过渡更加顺畅,依然能够最大限度的发挥钻石团队的职能效用。

钻石团队的四个显著优点:

(1)提高银行的客户营销力度。传统银行主要的营销模式为人情营销,客户经理要负责客户挖掘到客户维护整个流程,往往分身乏术。而钻石团队设有专职负新客户开发的岗位对市场进行开拓,通过专人营销,可以极大的提高工作效率,节约人力成本,获得更好地营销效果。

(2)提高工作效率。虽然由客户经理的1人变为钻石团队4人,在人力成本上有所提升,但是钻石团队的4人各有侧重、互相分工,专注做好各自的领域,反而能使整个流程更加的便捷,从而提高工作效率。

(3)有利于审批前置。在传统银行信贷模式下,客户往往会先与银行分支机构负责人先行联系,再由其安排客户经理进行贷前调查。一方面,无形中增加了银行分支机构负责人的工作量,令其深感疲惫;另一方面,由于受上级指派,基层客户经理可能丧失与客户谈判的主动权。而在钻石团队中,销售组长与客户开发、客户维护人员在不同阶段分别负责开展营销和管理。

(4)防止客户“私有化”。传统银行信贷模式下,客户资源往往掌握在信贷条线的经理或领导手中,一旦其跳槽,客户资源也随之流失,成为其改庭换面的资本。而钻石团队中四人互相监督、互相制约,能有效避免个人“垄断”客户的情况。

3 应坚持的原则

3.1 重视第一还款来源

第一还款来源是指借款人生产经营活动及其相关的发展与其产生直接用于归还银行借款的现金流,它是借款人履行合同还款的主要来源;第二还款来源是指当借款人无法偿还贷款时,融资人通过处理贷款担保,即处置抵押物、质押物或者对担保人进行追索所得的款项,它是借款人履行合同还款的保障。

第一还款来源是贷款审批的前提和依据,第二还款来源只能作为保障。招商银行等在小微信贷领域发展较早的银行,贷款审批时也一直更加注重企业的现金流而并非抵押物。传统银行在贷款活动中,对第一还款来源重视往往不够,过分依赖担保,当企业还款来源出现问题导致还款困难时,贷款担保的局限性便暴露出来,如存在抵押权真实性问题:因为产权确认工作存在缺陷,使传统银行在行对抵押物进行处理时发现其所有权有争议,从而处于不利地位;抵押物变现难问题:由于政策、经济环境的变化,抵押物变现时间长,变现难度大导致现值变低,造成损失。

3.2 收益覆盖风险

在平衡信贷业务盈利性与安全性的过程中,应坚持收益覆盖风险原则。通过综合分析对客户进行细分,用专门的利率定价模型,实行分级授权,也可考虑BP人工智能神经网络模型尽可能的对企业授信风险予以量化,根据风险程度和管理成本确定一个合理的定价水平,并根据市场变化和企业经营情况进行调整,从而使收益能够覆盖风险。

3.3 尽职免责,失职问责

在信贷流程优化过程中,要重视因流程变更带来的操作风险,采取“尽职免责,失职问责”的问责标准,适当提高对不良贷款的容忍度。若从业人员操作合规、勤勉尽责,却仍因市场变化、企业经营问题出现不良和损失,可适当考虑暂缓或减轻其责任追究;若从业人员违规操作、玩忽职守导致不良和损失,则要严厉问责。

猜你喜欢

中国房地产·市场版(2022年3期)2022-05-18

魅力中国(2021年43期)2021-11-26

法制博览(2021年25期)2021-11-24

学生天地(2020年15期)2020-08-25

科学导报·学术(2020年64期)2020-04-25

疯狂英语·新悦读(2020年1期)2020-02-20

小资CHIC!ELEGANCE(2019年32期)2019-11-22

小猕猴智力画刊(2018年9期)2018-10-24

数学大王·低年级(2017年2期)2017-02-10