货币政策对我国实体经济与虚拟经济的非对称性影响研究

2018-11-08 06:29林孝文

福州大学学报(哲学社会科学版) 2018年5期

林孝文

(福州大学经济与管理学院, 福建福州 350116)

一、引言

实体经济与虚拟经济相对均衡发展是当代宏观经济调控面临的最重要任务。金融危机以来,国内实体经济发展不景气,房地产市场、互联网金融等为代表的新兴金融工具却逐渐走俏,实体经济“脱实向虚”的现象日益严重。由于虚拟经济的发展使货币政策的传导变得更加复杂,大量货币性强且兼具安全性和盈利性的金融衍生产品的出现使部分资金脱离银行系统进入体外循环。因此,以往仅仅关注实体经济领域的通货膨胀和经济增长问题的货币政策已经不能够适应当前的经济形势,加强对货币政策在实体经济与虚拟经济二元经济结构下的政策效应的研究,具有重要的理论价值和实践意义。

关于货币政策与实体经济的研究由来已久,国内外学者主要针对货币政策的结构效应、价格效应和收入效应等对资产价格和实际产出的影响展开研究,如Clausen和Hayo运用半结构的动态模型对货币政策在欧元区不同国家间传导的不对称性进行研究,结果发现即使研究对象在金融体系和市场结构方面存在差距,货币政策在这些国家的传导机制仍是大致相同的。[1]Tena和Tremayne以及Peersman和Smets利用利率、货币供应量、CPI和各产业产值构建向量自回归模型,通过脉冲响应分析欧洲部分国家不同产业对货币政策的响应情况,认为利率敏感性强的产业对货币政策冲击的反应比利率敏感性弱的产业来得强烈。[2][3]王君斌等通过实证模型对货币政策对实际产出、消费和价格的冲击进行动态分析,结果显示实际产出在货币政策的冲击下先后经历驼峰形和倒驼峰形的反应过程,而价格受政策冲击后通胀率上升且惯性很强。关于货币政策与虚拟经济的研究主要侧重于股票市场对货币政策的影响,以及不同货币政策工具对股票市场的冲击效果。[4]例如,陈浪南、 田磊在SVAR框架下运用混合识别法对不同货币政策工具的冲击效果进行研究,证明紧缩性货币政策会对价格和产出产生负影响,并且指出利率是调控效果较好的货币政策工具。[5]综上所述,目前关于货币政策、实体经济与虚拟经济的综合研究较少,仅有的少数文献也只是停留在理论层面,未将模型应用于实际分析,也没有针对不同货币政策工具对实体经济和虚拟经济的具体政策效果展开研究。鉴于此,本文选取2003-2014年代表我国实体经济和虚拟经济发展水平的相关月度数据,运用误差修正模型(VECM)和脉冲响应分析等方法,对不同货币政策工具对实体经济和虚拟经济的影响展开实证研究。

二、模型构建

(一)变量选取和数据说明

本文选取工业增加值(X)的月度数据作为衡量我国实体经济的代表变量;选取狭义货币供应量(M1)、金融机构一年期贷款利率(R)和银行各项贷款总额(LOAN)作为货币政策的代表变量。在代表货币政策的三个变量中,笔者将货币供应量归为数量型货币政策变量,将利率归为价格型货币政策工具。

本文采用刘骏民的划分标准,将虚拟经济的研究范畴界定为狭义虚拟经济,包括银行、股票、债券、期货、基金等金融体系内所有的金融活动和房地产的虚拟部分。[6]此外,本文借鉴刘骏民、王国忠等的研究[7],构建加权的虚拟经济指数(FIC)作为虚拟经济的代表变量,公式如下:

其中:A表示国房景气指数,B表示上证综合指数,C表示深圳综合指数,D表示上证国债指数,四个指标的基期均为100;a表示商品房销售额,b表示上证成交额,c表示深证成交额,d表示国债成交额,四个指标的单位均为亿元。

综上所述,本文实证部分采用的变量主要如表1。

本文的实证研究主要选取从2003年1月份至2014年12月份代表我国实体经济、虚拟经济和货币政策的144组月度数据。有关虚拟经济和货币政策的数据主要来源于2003-2014年的《中国统计年鉴》、《中国证券期货统计年鉴》和中经网数据库,有关实体经济的数据主要来源于2003-2014年的《中国统计年鉴》。为了使实证结果更为客观、合理和具有可比性,兼顾时间序列消除原始变量异方差影响的目标,本文将表1中的变量分别取对数,取完对数后的工业增加值记为LNX,虚拟经济指数记为LNFIC,货币供应量记为LNM1,贷款量记为LNLOAN。

(二)模型假定

由于本文的主要研究目的在于分析和比较不同货币政策变量对实体经济和虚拟经济产生的调节效果,因此,结合前文对不同变量的设定,本文假定存在以下两个基本模型:

LNX=α1LNM1+α2LNLOAN+α3R+μ

(2)

LNFIC=β1LNM1+β2LNLOAN+β3R+μ

(3)

其中:公式(2)代表货币政策与实体经济的关系模型,公式(3)代表货币政策与虚拟经济的关系模型。

三、实证分析

(一)单位根检验

进行时间序列分析的前提是序列的平稳性,对非平稳的时间序列建模会导致伪回归现象。因此,首先对经过数据处理后的各时间序列进行平稳性检验,本文采用ADF单位根检验法,实证结果如表2所示。

根据检验结果,各原始变量的时间序列在5%的显著性水平下均含有单位根,即原始变量的时间序列为非平稳时间序列。其次,对原始变量的时间序列进行一阶差分后,各变量的差分序列在5%的显著性水平下都能够通过检验,即一阶差分后的各时间序列都是平稳的时间序列,各序列都属于一阶单整序列,记为I(1)。

表2 ADF单位根检验结果

注:c表示截距,t表示趋势项,k表示滞后阶数。

(二) 协整检验

本文采用Johansen协整检验的方法对处理后的原始时间序列进行协整分析。考虑到本文的数据频率为月度类型,参照高铁梅的方法[8],滞后期设定为“1,11”。根据迹统计量的检验结果与最大特征值的检验结果不一致时,迹统计量的检验结果更为有效的判断依据,结果显示实体经济模型的变量之间存在3个协整关系(表3),虚拟经济模型的变量之间存在1个协整关系(表4)。

表3 实体经济模型Johansen协整检验结果

表4 虚拟经济模型Johansen协整检验结果

(三)脉冲响应分析

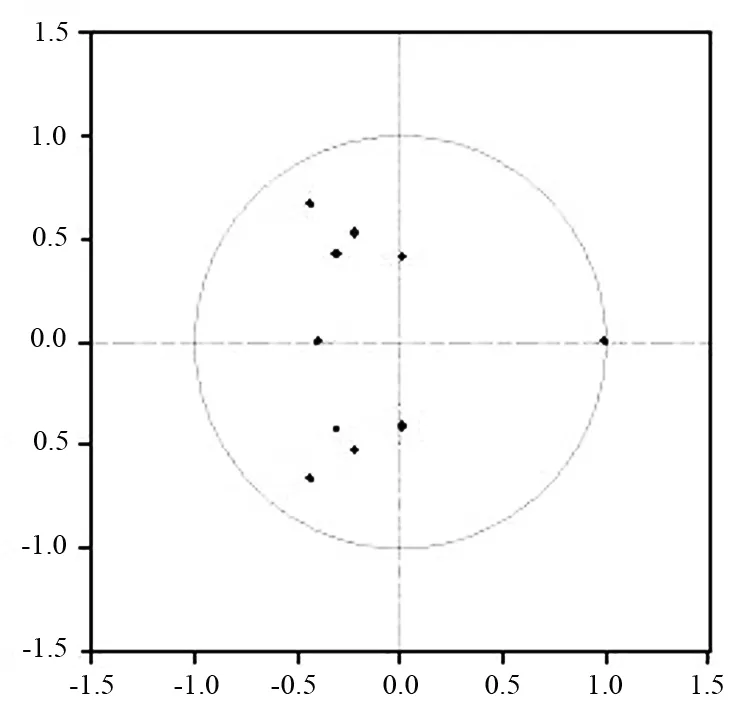

脉冲响应函数描述的是当内生变量受到来自随机扰动项一个标准差的冲击后,它的当前值和未来值相应的变化情况。通过观察脉冲响应函数图能够直观地了解变量之间的交互作用和动态变化。基于前文建立的VECM基础,本文将通过不同货币政策变量与实体经济和虚拟经济之间的脉冲响应函数来分析它们相互之间的短期动态关系。首先,进行AR根平稳性检验,检验结果如图1所示,所有根的倒数均落在单位圆内,证明实体经济与虚拟经济模型均具有平稳性,满足进行脉冲响应函数分析的条件。

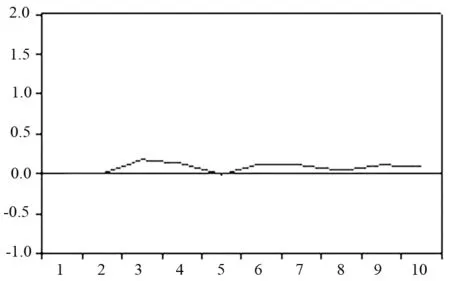

基于脉冲响应函数分析的主要功能,本文预期通过该实证主要检验三个问题:第一,实体经济和虚拟经济在不同货币政策工具的冲击下是否发生反应;第二,实体经济和虚拟经济对不同货币政策工具冲击的反应强度大小;第三,实体经济和虚拟经济对不同货币政策工具冲击的反应时滞长短。本文设定脉冲响应函数的冲击期限为10期,由此得到实体经济和虚拟经济对三个货币政策变量的单独冲击的脉冲响应函数图2和图4。纵轴表示对相应变量冲击作用的反应强度(单位:百分数),横轴表示对相应变量冲击作用的滞后期间(单位:月)。

a 实体经济

b 虚拟经济

a 实体经济对实体经济的冲击

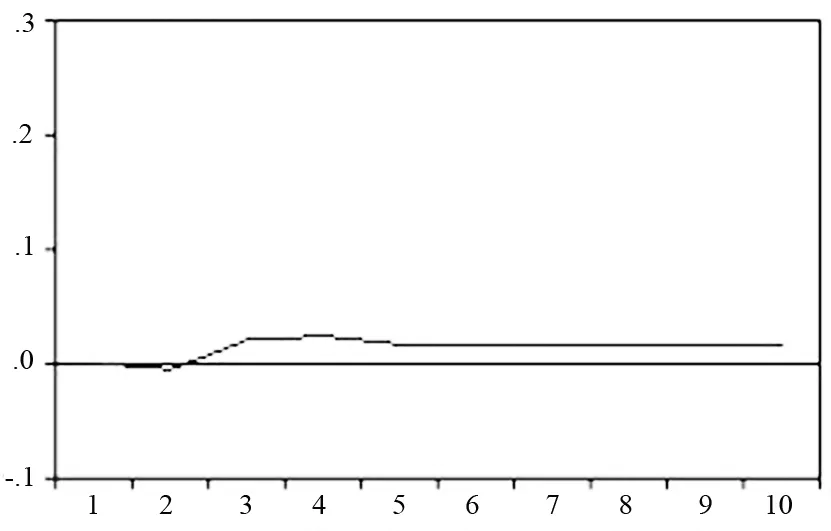

b 贷款量对实体经济的冲击

c 货币供应量对实体经济的冲击

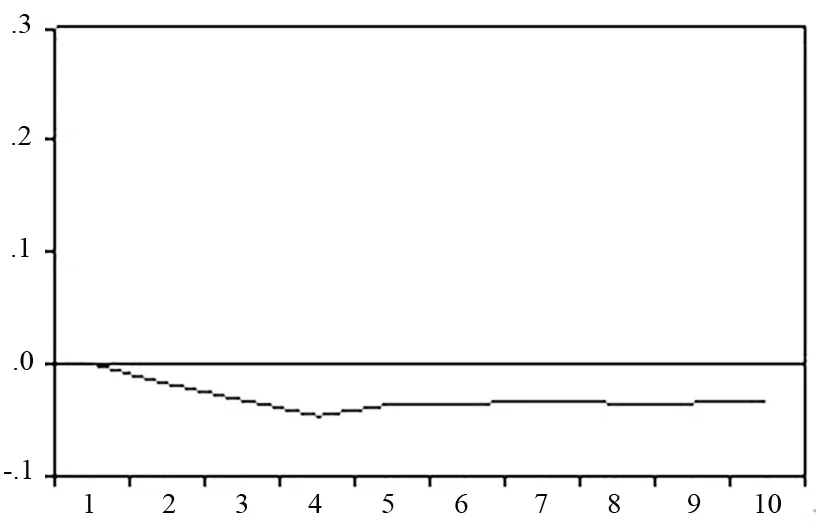

d 利率对实体经济的冲击

1. 实体经济对货币政策冲击的脉冲响应分析

实体经济增长率受到贷款量增长率的一个正的冲击后,10期以内围绕0值小幅波动,几乎没有产生任何效应,此实证结果与林毅夫的研究结论[9]一致。

就我国而言,企业的资金来源很大部分来自银行贷款,然而贷款的增加却没能拉动实体经济增长率的提高,笔者认为主要存在以下几方面原因:(1)国有银行占银行体系的主导地位以及国有银行的国有制偏向导致。在我国以银行体系为代表的金融结构中,四大国有银行长期占据主导地位,这些银行往往倾向于将贷款发放给国有企业,而多数国有企业存在效率低下和资金软约束问题,从而降低了银行信贷本应发挥的对实体经济的促进作用。(2)信贷资金没有进入实体经济领域。近年来实体经济缺乏有利的增长点,实体经济与虚拟经济之间的利润率差距悬殊,导致许多实体经济假借贷款等名义筹集资金变相进入虚拟经济。(3)货币政策的时滞以及实体经济本身问题。货币政策到达最终社会变量的过程中存在一个时滞问题,况且新常态下的实体经济领域受三期叠加的影响,本身存在许多包括结构、营商环境等问题,经济增长遭遇瓶颈,存在政策消化的过程。

实体经济增长率受到货币供应量增长率一个正的冲击后,第3期起产生正的效应,并逐渐递减且向零收敛,但总体而言,在0-0.3的区间内小幅波动。说明货币供给量的增加可以缓解实体企业的资金压力,鼓励实体企业扩大再投资、提高生产规模和生产水平,从而带动经济增长;货币流通性的增强也能够通过刺激消费和投资,从而拉动实体经济总额的增长。但是货币供应量对实体经济增长率的影响程度总体来说相对较小并且迅速向零收敛,说明当前货币供应量的增加对实体经济的推动作用有限,笔者认为在虚拟经济膨胀时期,货币资金可能更多地流入虚拟经济市场,因而货币供应量的增加非但没有刺激实体经济,反而助长虚拟经济的投机气氛。关于该判断笔者将在文章后续部分结合虚拟经济模型的实证结果进行检验。

实体经济增长率受到利率增长率一个正的冲击后产生负的效应,并且迅速在第二期达到最低值-0.85,此后负向效应有所减小,并保持在-0.5的位置小幅波动。说明利率对实体经济的控制是有效的,提高利率会引起实体经济较为强烈且持久的反应。这是因为利率的提高会导致实体经济投融资成本的增加,而实体经济的价格体系受成本支撑,于是成本的增加抑制了实体经济的增长。该结论不同于Uhlig、Rafiq和Mallick从对发达国家的研究中得到的货币中性结论[10][11],也不同于Maino从对我国货币政策实践研究中得出的利率政策对我国实体经济影响较小的结论。[12]事实上,在居民消费结构中以房地产信贷消费和汽车消费为代表的高利率敏感性消费在过去的十余年中比例不断上升。与此同时,非国有企业产值占工业增加值的比重在2001年为81.9%,而2009年该比值超过91.7%。与国有企业相比,非国有企业对利率的敏感性更高。在我国的经济发展过程中,消费、投资和政府支出是拉动我国经济增长的三驾重要马车,因而,在对利率高度敏感的消费和投资的刺激下,我国过去十年的利率政策能够通过影响总需求进而对实体经济领域的发展发挥重要作用。

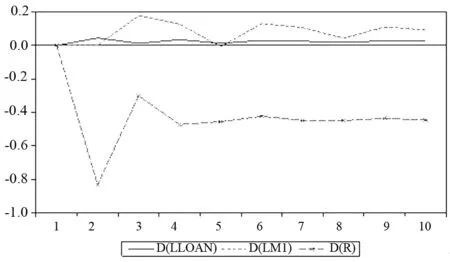

将贷款量、货币供应量及利率对实体经济的冲击结果进行横向比较(图3)。由图3可见,从三种货币政策工具作用力度的角度来说,利率对实体经济的冲击效果最强,货币供应量次之,作用效果最小的是贷款量。给一个标准差的冲击,利率能够引起实体经济约0.8的负向变化,货币供应量能够引起虚拟经济约0.2的正向变化。从作用的时滞长短来说,实体经济对利率的反应最为灵敏,其次是货币供应量,最后是贷款量。实体经济对利率的反应在第2期迅速达到最小值,而实体经济对贷款量的冲击几乎没有反应。从作用的持久性来说,虚拟经济对利率冲击的反应最为持久,对货币供应量的冲击从第3期起逐渐下行并向零收敛。

图3 实体经济受贷款余额、货币供应量和利率冲击的反应对比

2. 虚拟经济对货币政策冲击的脉冲响应分析

虚拟经济增长率受到贷款量增长率一个正的冲击后,第三期起对虚拟经济产生正效应,并且保持一个相对稳定的正效应作用。首先,虚拟经济对贷款量的反应存在一个时滞作用,这个时滞的期限在1-2期之间。其次,短期来看,贷款量的增长会起到拉升虚拟经济的作用。尤其在当前实体经济不景气而虚拟经济发展迅猛的时候,货币资金容易被虚拟经济所吸引,并在虚拟经济内部形成金融窖藏效应,从而进一步刺激虚拟经济的膨胀。

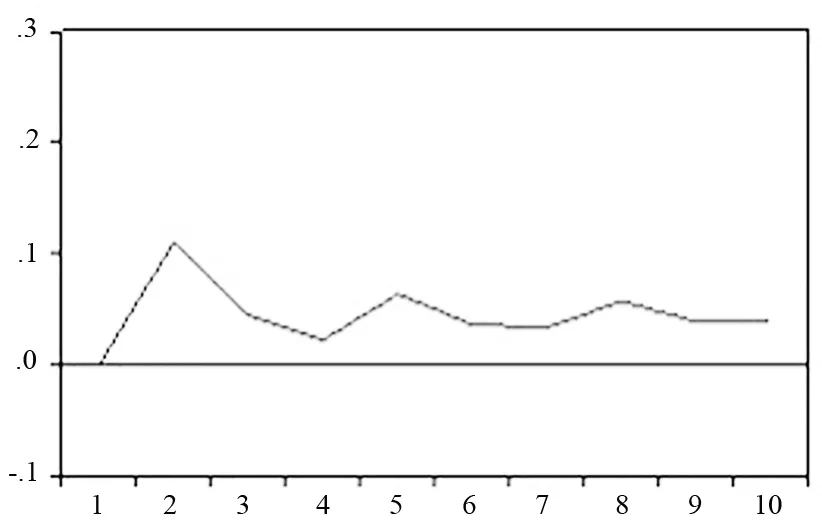

虚拟经济增长率受到货币供应量增长率一个正的冲击后,从第一期开始产生正效应,并在第二期达到最大值,此后逐渐递减并向零收敛,但总体保持正向作用。说明虚拟经济对货币供应量的反应较为灵敏,短期来看,货币供应量的增加能够促进投资者增加虚拟资产的配置,尤其在当前虚实背离的情况下,投资者普遍预期虚拟经济的资产收益率远远高于实体经济的资产收益率,因而一旦货币供应量增加,流动性较为宽松时,投资者就会倾向于将货币资金投向虚拟经济市场,因而货币供应量的增加迅速引起虚拟经济规模的扩张。此实证结果与前文关于货币供应量对实体经济影响的分析相吻合。

a 虚拟经济对虚拟经济的冲击

b 贷款量对虚拟经济的冲击

c 货币供应量对虚拟经济的冲击

d 利率对虚拟经济的冲击

虚拟经济增长率受到实际利率一个正的冲击后,第一期过后会下行产生负效应,并于第四期达到最小值,此后这种负效应逐渐减弱。说明利率的上升会对虚拟经济的发展形成一定的抑制作用,随着利率的上升,这种效用会传导至股票市场、债券市场,造成股价和债券价格的下跌,传递至房地产市场时,会提高房地产开发成本,抑制房市泡沫的滋生,从而在一定程度上降低虚拟经济的增长速度。

将贷款量、货币供应量及利率对虚拟经济的冲击结果进行横向比较(图5)。由图5可见,三种货币政策工具从作用力度的角度来说,货币供应量对虚拟经济的冲击效果最强,利率次之,作用效果最小的是贷款量。分别给予一个标准差的冲击,货币供应量能够引起虚拟经济约0.11的变化,利率能够引起虚拟经济约0.05的变化。从作用的时滞长短来说,虚拟经济对货币供应量的反应最为灵敏,其次是利率,最后是贷款量。虚拟经济对货币供应量的反应在第2期迅速达到最大值,而虚拟经济对贷款量的反应从第3期起才开始逐渐产生微弱反应。从作用的持久性来说,虚拟经济对利率冲击的反应最为持久,对货币供应量的冲击从第4期起逐渐下行并向零收敛。总体来说,利率冲击对虚拟经济的影响明显小于货币供应量对虚拟经济的影响,但是提高利率对虚拟经济冲击所产生的负向效应仍然十分明显和持久。

图5 虚拟经济受贷款量、货币供应量及利率冲击的反应对比

(四)方差分解

在脉冲响应的基础上,方差分解主要分析的是不同随机扰动项的冲击对函数中的内生变量变化的贡献程度,通过方差分解能够帮助研究者获得不同变量冲击对所构建的VECM模型的重要程度的信息。因此,本文进一步采用方差分解方法分析我国实体经济、虚拟经济与货币政策变量之间的关系。

实体经济的方差分解结果表明(表5),利率和货币供应量对实体经济的冲击比贷款量的冲击拥有一个更大的长期限预测方差份额,利率水平波动的贡献度约为30%,货币供应量波动水平的贡献度约为1.37%,而贷款量对实体经济波动的贡献率不足0.1%,此结果说明由利率工具实施的货币政策对实体经济的影响更为显著。

表5 实体经济模型的方差分解结果

虚拟经济的方差分解结果(表6)显示,货币供应量和利率对虚拟经济的冲击拥有更大的长期限预测方差份额,货币供应量波动水平的贡献度约为20.79%,利率水平波动的贡献度约为7.79%,而贷款量对虚拟经济波动的贡献率最低,不足2%,此结果说明货币供应量和利率对虚拟经济的影响更为显著。

表6 虚拟经济模型的方差分解结果

四、结论

本文采用2003-2014年的月度数据构建实体经济和虚拟经济的VECM模型,分别考察以货币供应量、贷款量和利率为代表的不同货币政策变量对实体经济和虚拟经济的影响,实证结果如表7。

表7 货币政策冲击实体经济和虚拟经济的分析结果

(1)实证结果基本符合传统理论观点。从总体上来看,VECM检验下的货币供应量与实体经济和虚拟经济正相关,利率与实体经济和虚拟经济负相关。也就是说,增加货币供应量能够促进实体经济和虚拟经济的增长,提高利率会降低实体经济和虚拟经济的增长速度。虽然,三种货币政策对于实体经济和虚拟经济的脉冲响应形状大致相似,但是影响力度的大小和反应时间的长短均存在区别。

(2)利率是影响实体经济发展的重要因素。实证中给予实体经济一个标准差利率的正向冲击,实体经济在第2期迅速降至-0.8的最低点,虚拟经济也在第4期达到最低点-0.4,但是反应强度比实体经济的反应强度小。实体经济的价格体系受成本的支撑,对利率更为敏感,提高利率会增加实体经济的投融资成本,压缩实体经济的利润空间,进一步加重实体经济的低迷形势。此外,在投机气氛浓重的时候,投资者普遍预期虚拟经济具有高额的投资回报率,在这种情况下,只要利率增长的幅度没有超过他们对于虚拟经济市场的回报率预期,那么利率的上升对虚拟经济的抑制作用是十分有限的。因此,利率的提高不但会给实体经济造成冲击、抑制实体经济的增长,而且还有可能反过来助长虚拟经济的投机活动。

(3)货币供应量是助推虚拟经济膨胀的重要原因。对虚拟经济施加一个标准差货币供应量的正向冲击,虚拟经济在第2期迅速上升至最高点1.2。说明虚拟经济对货币供应量较为敏感,增加货币供应量会加速虚拟经济的膨胀。一方面,其表明货币超发是加剧实体经济和虚拟经济失衡的原因,另一方面,当前我国虚实背离的情况下,央行应控制货币供应量,抑制虚拟经济的过度膨胀。

(4)银行信贷没有发挥对实体经济的支撑作用。给予实体经济一个标准差的信贷冲击,实体经济并没有发生反应,说明银行信贷没有发挥对实体经济应有的支撑作用。这是由于本应进入实体经济领域的部分信贷的确通过不明目的消费贷款或者委托贷款等形式变相流入以股票、房地产市场等为代表的虚拟经济市场,存在前文分析中所强调的信贷资源错配现象,从而大大削弱了银行信贷对实体经济的支撑效果。因此,银行业金融机构应该优化信贷结构、提高监管水平,防止本应运用于实体经济的信贷资金变相流入虚拟经济。

(5)价格型货币政策工具比数量型货币政策工具具有更好的调控效果。根据实体经济和虚拟经济的方差分解结果,以利率为代表的价格型货币政策工具对实体经济和虚拟经济的方差变化贡献度均较高,分别达到30%和7.79%。而数量型货币政策变量中货币供应量对实体经济和虚拟经济的方差变化贡献度分别达1.37%和20.79%,银行信贷对实体经济和虚拟经济的方差变化贡献率均不足2%。该结论与当前各国的货币政策实践相吻合,即以价格型货币政策工具的调节为主。

注释:

[1] Clausen V.,Hayo B.,“Asymmetric Monetary Policy Effects in EMU”,ZMIWorkingPaper,no.3(2012) ,pp.20-57.

[2] Dios Tena J.,Tremayne A R.,“Modelling monetary transmission in UK manufacturing industry”,EconomicModelling,vol.26,no.5(2009) ,pp.1053-1066.

[3] Peersman G.,Smets F.,“The Industry Effects of Monetary Policy in the Euro Area”,TheEconomicJournal,vol.115,no.503(2005) ,pp.319-342.

[4] 王君斌、郭新强、蔡建波:《扩张性货币政策下的产出超调, 消费抑制和通货膨胀惯性》,《管理世界》2011年第3期。

[5] 陈浪南、田 磊:《基于政策工具视角的我国货币政策冲击效应研究》,《经济学》(季刊)2014年第1期。

[6] 刘骏民:《虚拟经济的理论框架及其命题》,《南开学报》(哲学社会科学版)2003 年第2期。

[7] 刘骏民、王国忠、王小平:《虚拟经济与实体经济分离条件下的货币政策研究——虚拟资产价格指数与货币政策工具的选择》,见《开放进程中的中国虚拟经济——第四届中国虚拟经济研讨会论文集》,2008年,第48-33页。

[8] 高铁梅:《计量经济分析方法与建模Eviews应用及实例》,北京:清华大学出版社,2006年。

[9] 林毅夫、孙希芳:《银行业结构与经济增长》,《经济研究》2008年第3期。

[10] Uhlig H.,“What are the effects of monetary policy on output?Results from an agnostic identification procedure”,JournalofMonetaryEconomics,vol.52,no.2(2005) ,pp.381-419.

[11] Rafiq M. S.,Mallick S K.,“The effect of monetary policy on output in EMU3:a sign restriction approach”,JournalofMacroeconomics,vol.30,no.4(2008),pp.1756-1791.

[12] Maino R.,Laurens B.,“Strengthening Monetary Policy Implementation:Has the Chinese Economy Become More Sensitive to Interest Rates? Studying Credit Demand in China”,ChinaEconomicReview,no.20(2009),pp.455-470.

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

湖北经济学院学报·人文社科版(2015年9期)2015-12-29

电大理工(2015年3期)2015-12-03