基于ARMA和ARMA—GARCH对人民币汇率的研究

2018-11-06 10:18简海芸郭卿胡译尹

大经贸 2018年9期

简海芸 郭卿 胡译尹

【摘 要】 本文基于模型和组合模型对人民币对美元汇率价格进行拟合,并且比较这两种模型对人民币汇率预测的效果。研究结果显示,组合模型的短期预测效果优于单一的模型,组合模型能够更好的刻画金融序列汇率价格的线性和非线性部分。

【关键词】 汇率预测 模型 模型

1 背景

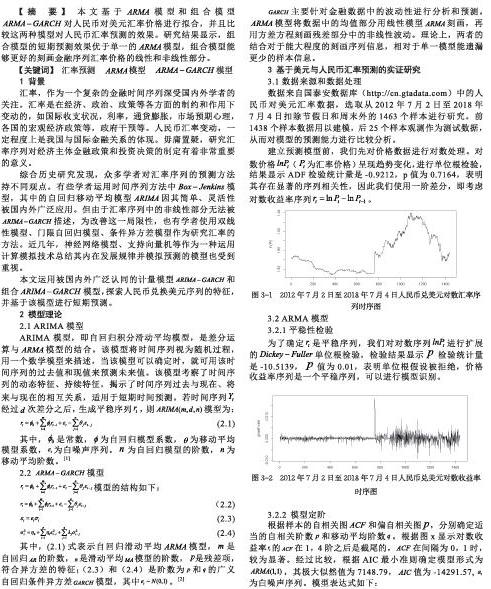

匯率,作为一个复杂的金融时间序列深受国内外学者的关注。汇率是在经济、政治、政策等各方面的制约和作用下变动的,如国际收支状况,利率,通货膨胀,市场预期心理,各国的宏观经济政策等,政府干预等。人民币汇率变动,一定程度上是我国与国际金融关系的体现。毋庸置疑,研究汇率序列对经济主体金融政策和投资决策的制定有着非常重要的意义。

综合历史研究发现,众多学者对汇率序列的预测方法持不同观点。有些学者运用时间序列方法中模型,其中的自回归移动平均模型因其简单、灵活性被国内外广泛应用。但由于汇率序列中的非线性部分无法被描述,为改善这一局限性,也有学者使用双线性模型、门限自回归模型、条件异方差模型作为研究汇率的方法。近几年,神经网络模型、支持向量机等作为一种运用计算模拟技术总结其内在发展规律并模拟预测的模型也受到重视。

本文运用被国内外广泛认同的计量模型和组合模型,探索人民币兑换美元序列的特征,并基于该模型进行短期预测。

2 模型理论

2.1 ARIMA模型

从表3-2的两个模型的四项预测性能指标可以得出如下结论:组合模型的四项性能指标比小,说明组合模型的预测效果比单一模型的预测效果好,同时也证实了线性模型和非线性模型的组合能更好的刻画平稳金融时间序列的特征。

4总结

汇率作为金融时间序列,有其特殊的研究意义和价值。本文所选取的模型为国内外所认可的模型和组合模型,对人民币兑美元汇率价格进行预测。根据预测精度的评估指标,发现相比能够更好的对汇率序列进行短期预测。人民币序列并不是单纯的只具有线性特征,还具有波动聚集性,因此只选择线性模型进行预测会损失较多信息,不能更准确的预测未来趋势。组合模型具有更大的优势。

【参考文献】

[1] 王琛文. 计量经济学ARMA模型详细介绍[J]. 经济研究导刊,2017(21):3-4.

[2] 魏红燕,孟纯军. 基于GARCH模型的短期汇率预测[J]. 经济数学,2014,31(01):81-84.

[3] 戴晓枫,肖庆宪. 时间序列分析方法及人民币汇率预测的应用研究[J]. 上海理工大学学报,2005(04):341-344.

[4] 孙柏,谢赤. 金融危机背景下的人民币汇率预测[J]. 系统工程理论与实践,2009,29(12):53-64.

[5] 刘严,刘琼. 基于GARCH模型的人民币汇率预测[J]. 中国集体经济,2013(10):93-95.

[6] 殷微波,王峰. 人民币汇率预测——基于GARCH模型的实证研究[J]. 当代经济,2007(08):144-145.

基金项目:本项目成果受“2018年度上海大学生创新创业训练计划示范校”建设经费资助。

通讯作者:胡译尹

猜你喜欢

数学物理学报(2022年4期)2022-08-22

小学生学习指导(低年级)(2020年4期)2020-06-02

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

小学生学习指导(低年级)(2019年3期)2019-04-22

小学生学习指导(低年级)(2019年4期)2019-04-22

中央民族大学学报(自然科学版)(2018年3期)2018-11-09

小学生学习指导(低年级)(2018年4期)2018-03-12